2022年,中国人口出现近61年来的首次人口负增长,少子及老龄化已成为21世纪我国面临的最大社会问题之一。今年春节复工以来,“2022年国内人口自然增长率为-0.60‰”“四川生育登记取消结婚限制、取消数量限制”等热议话题都直指人口问题。国家高度重视人口问题,并且出台多项政策鼓励生育。2月3日,国家医保局近日答复多项建议提案,表示目前已将符合条件的生育支持药物,如溴隐亭、曲普瑞林、氯米芬等促排卵药品纳入医保支付范围,提升了部分患者的用药保障水平;也将逐步把适宜的分娩镇痛和辅助生殖技术项目纳入基金支付范围,努力减轻不孕不育患者医疗负担,提高医疗保障水平。 辅助生殖领域迎来新的政策向利好。

支付端政策频出,仍“杯水车薪”

2月,北京市医疗保障局打响了辅助生殖技术纳入医保“第一枪”,但后在4月宣布暂缓实行,给出的理由是“根据医疗保障待遇清单相关规定、按照国家医保局要求”。到了8月,国家卫生健康委、国家发展改革委等17部门印发《关于进一步完善和落实积极生育支持措施的指导意见》,首次明确要将辅助生殖技术项目按程序纳入医保基金支付范围。而在过去一整年,还有部分省市传出将考虑推动辅助生殖进入医保的消息:譬如浙江省提出,适时将辅助生殖相关技术医疗服务纳入生育保险支付范围;湖南省医保局称,将逐步探索将医保能承担治疗性辅助生殖技术按程序纳入医保支付范围;江苏省医保局则表示,将会对涉及辅助生殖诊疗项目的支付类别等问题进行专门研究,适时制定符合江苏实际的政策规定;湖北荆门市则出台了辅助生殖有关项目的专项补贴等。然而,国内辅助生殖赛道公司并未因此就“业绩长虹”。据Wind数据显示,目前已有10家辅助生殖板块上市公司发布2022年度业绩预告,其中一半的公司全年业绩亏损,包括NIPT(无创产前检测)领域头部企业贝瑞基因、康芝药业、悦心健康等。当然,疫情是关键的影响因素。另外,上述政策信号目前大多也未能落实,相关企业无法从中受益。近年来,受疫情以及经济 下行压力等因素影响,医保基金收支压力较大,对辅助生殖的倾斜力度也会相对有限。尤其是“辅助生殖”整体费用高昂,且类目较多,像试管婴儿的收费就包括了夫妻双方全面检查、女方促排卵、取卵取精、胚胎培养和移植,涉及检查、药物和相关辅助生殖技术等多个环节,医保或许“杯水车薪”。根据《中国高龄不孕女性辅助生殖临床实践指南》测算,35岁及以下的女性在做试管婴儿时,平均需要3个治疗周期才能成功活产,单次取卵周期价格约3.3万元到4.2万元。这意味着育龄女性成功活产一次至少需要花费10万元,甚至更多。这对我国众多的不孕不育家庭来说都是不小的负担。商业保险被视为一个替代方案。以杭州市普惠型商业补充医疗保险“西湖益联保”为例,其针对参保人员会给予胚胎培养和胚胎移植两项治疗费用的补助,“可获得最高3000元的报销”,并于2023年正式实施。今年初,三款辅助生殖药物也被纳入“北京普惠健康保”的专属特定药械权益。此前,包括人保财险、众安在线、泰康在线、易安财险、融盛财险等保险公司也均有报备“试管婴儿”相关保险产品。但它们依然受困于“产品保障范围单一、杠杆率较低、渠道少”等因素,无法规模发展、为行业带来实质性助力。

行业发展还存在多个“卡点”

除了市场兑现卡在支付端外,辅助生殖发展中面临着诸多现实问题。首先,行业准入门槛高。由于辅助生殖行业涉及生育政策、技术成熟度、伦理道德等问题,我国对辅助生殖从严监管,对辅助生殖牌照采取审批制,审批标准高、审批周期长,导致牌照极为稀缺。根据国内辅助生殖第一股锦欣生殖的招股书披露,截至2016年底,我国拥有许可的辅助生殖机构共451家,其中拥有IVF牌照的机构327家;到了2020年,辅助生殖机构达到536家,其中拥有IVF牌照的机构共411家。牌照的增长速度并不乐观。

目前,我国辅助生殖牌照主要分为五类:夫精人工授精(AIH)、供精人工授精(AID)、第一代试管婴儿(IVF-ET)、第二代试管婴儿(ICSI)和第三代试管婴儿(PGD/PGS)。据悉,一家医院如果想要申请辅助生殖牌照,必须经历论证、评审环节、获取人工授精牌照、获取第一、二代试管婴儿牌照及申请第三代试管婴儿技术PGT牌照这4个核心环节,且对医院等级、负责人职称、医生及实验室人员的业务量、机构周期数、妊娠率等方面都有一定要求,全套流程走下来至少需要10年时间。其次,运营难题亦是民营资本必须面对的重大难题。典型如口腔行业龙头企业通策医疗,其曾投资设立昆明生殖中心近10年时间,但收益不佳——根据公司2019年年报显示,昆明市妇幼保健生殖医学医院有限公司仅实现收入1100万元、净亏损3万元。在2021年9月,通策医疗以辅助生殖业务合作模式有局限性,三家生殖业务的子公司营业收入及利润对上市公司贡献较小为理由,将通策医疗的辅助生殖业务剥离,此后通过基金的形式参与辅助生殖业务,并不直接运营。另外,中国的辅助生殖技术成功率较低且存在风险。据悉,特别是试管婴儿,仅在取卵这个环节,用户就可能出现过度卵巢刺激综合症,严重者可能出现胸水、腹水,甚至危及生命。也有统计数据显示,目前在我们国内做试管在一线大城市的正规试管专科一般可达50%,但与国外依然存在差距,俄罗斯为80%,美国为80%,泰国为60%,德国为60%,马来西亚为55%。这一方面和医疗技术和设备的先进性有关;另一方面,还关乎不同国家的法律和政策,譬如有些地区还支持单身、LG BT、HIV等群体开展辅助生殖项目。最后,目前国内的辅助生殖药物和器械市场基本由外资企业垄断,也提高了行业的消费门槛。

而叠加疫情的影响,这些问题也压制了市场的投资热情。根据公开报道,2022年全年,行业披露投资事件10起。此前三年,每年披露事件数分别为31起、22起、25起,有整体遇冷的趋势。在二级市场,代表性企业也没有因为政策波动而实现市值的大幅上涨,譬如锦欣生殖,股价甚至一度下跌。

辅助生殖领域的机会有哪些?

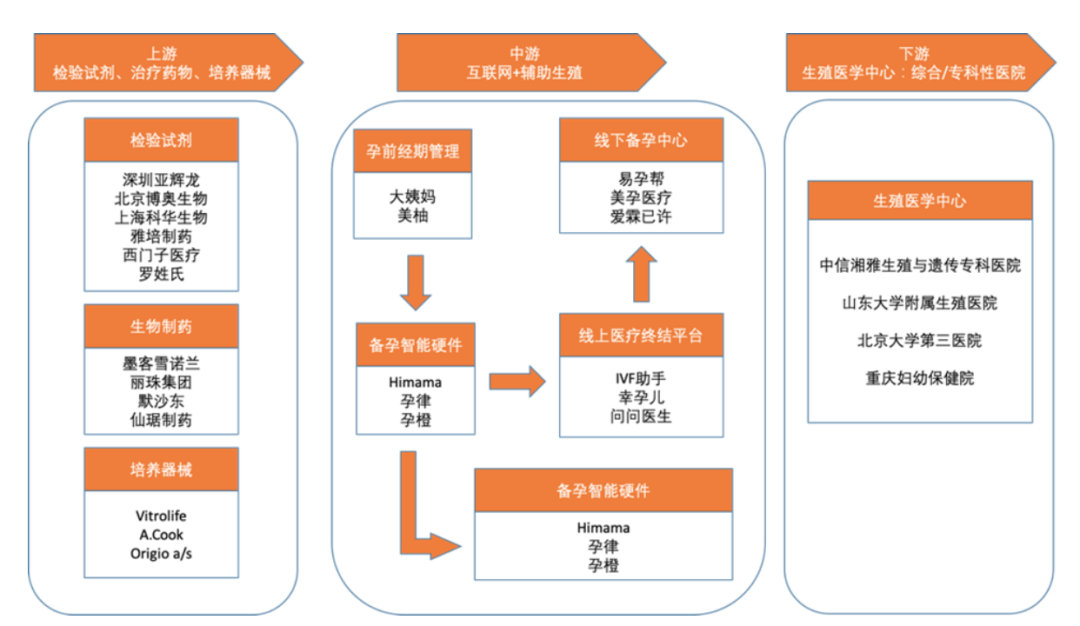

那辅助生殖还有机会吗?大家普遍认为,人口问题凸显的关键原因在于“生育意愿”持续走低,即便是有辅助生殖的手段也难以触及根本。但实际上,辅助生殖所面向的“想生却不能生”的群体数量依旧庞大。国家统计局数据显示,2020年,每100个中国的育龄妇女(15岁—49岁)生出了1.3个孩子。但在200个育龄妇女中,就有一个人是想生却没能如愿的。在女性群体上,临床上把35岁及以上生育者归为高龄产妇,她们可能会受到输卵管阻塞、盆腔子宫内膜异位症或是排卵障碍困扰,而难以顺利受孕;在男性群体上,去年11月15日,一项发表在《人类繁殖更新》杂志上的研究表明,全球男性的平均精子数量正以惊人速度下降,达到腰斩的程度,对生育也造成显著影响。根据高禾投资研究中心的数据,全球不孕症患病率已从1997年的11.0%增长至2019年的16.4%,预计2023年将达17.2%。寻求辅助生殖服务成为了最直接有效的解决方案。目前,辅助生殖的产业链分为上游的医疗器械、检验试剂和生物医药,中游的渠道商,以及下游的辅助生殖医疗服务机构。

在辅助生殖的整个过程中,无论采取人工授精、配子移植还试管婴儿技术,均需要对应的器械和药物进行有效地支持。辅助生殖药物可分为四大类:降调节药物、促排卵药物、诱发排卵药物和黄体支持药物。其中降调节药物主要有曲普瑞林和西曲瑞克;促排卵药物主要有促卵泡激素、氯米芬、促黄体激素、尿促性素;诱发排卵药物主要有绒促性素;黄体支持药物主要有地屈孕酮、黄体酮。目前我国辅助药物市场中,默克、雪兰诺、默沙东、辉凌等国外厂家把持了大部分市场,国产替代空间广阔。据了解,目前国内药企丽珠集团、金赛药业等国内头部企业也在不断抢占市场份额,旨在实现进口替代;仙琚制药、翰宇药业等则有望在仿制药一致性评价打开突破口,来攻占辅助生殖用药和性激素高端市场。辅助生殖器械则多而杂,包括有源和无源及试剂类等医疗器械。譬如相关手术器械如取卵针、显微注射针、胚胎移植导管、培养皿等器具耗材;与配子、合子、胚胎接触的培养液、保存液、冷冻液等液体类产品;显微注射显微镜、胚胎培养箱、负压泵等特殊设备;诊断及检测试剂类产品等。据悉,上述这类产品目前主要由国外企业垄断,如Vitrolife、William A.COOK、Cook、Wallace、Genetics、ORIGIO a/s等占据了大量的市场份额。国内企业主要生产取卵针、胚胎移植导管、培养皿等辅助性医疗器械和耗材,高附加值的三类器械拿证较少,国产替代也会是必然。目前,入局企业有山东威高、瑞柏、韦拓生物、艾伟孚、东蕴医疗等。至于中下游产业,辅助生殖纳入医保,率先获利的当属中游的直接与患者连接的辅助生殖机构。其中代表的企业有锦欣生殖,立足妇幼专科的长江健康、收购玛丽医院的麦迪科技和康芝药业等。官方又来变相“催娃”了