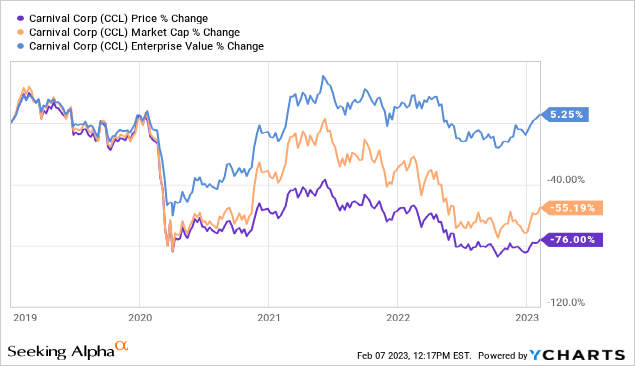

2023年的第一个月,许多在2022年暴跌的股票出现了大幅反弹。对许多股票来说,去年是艰难的一年,因为利率急剧上升,加上经济增长放缓,导致投资者的不确定性急剧上升。尽管利率依然高企,经济指标似乎疲软,但这些指标并没有恶化,反而略有改善,预示着表现不佳的股票可能出现“复苏交易”。一个主要的“贱卖”目标是嘉年华游轮公司(NYSE:CCL)。在过去的五周里,随着深度价值投机者竞相买入和卖空者竞相收盘,该股上涨了惊人的48%。尽管表现强劲,但嘉年华游轮的交易仍比新冠疫情前的水平低75%左右。当然,自那以来,该公司的流通股翻了一番,因此根据稀释因素进行调整后,该公司的流通股比疫情前的水平低了近50%。更进一步说,自2019年以来,该公司的债务大约增加了两倍。事实上,它的企业价值(公司的总价值-或净债务加上市值)比疫情前更高。按照这个标准,该公司的价值几乎比2020年之前更高。见下文: Data by YCharts嘉年华游轮的投资者可能会认为,随着公司收入正常化,该股可能最终会回升至疫情前的水平。在我看来,这将是一个非常不正确的假设,因为嘉年华游轮自那以后经历了大规模的稀释和债务杠杆化。事实上,作为一家企业,嘉年华游轮现在的股票价值与疫情前基本相同或更高。因此,为了证明其目前的价格合理,我们必须假设其收入和营业收入将高于疫情前的水平。尽管该公司的收入和营业收入有所增加,但仍远低于新冠疫情前的水平,这表明该公司的股票在最近反弹后,今天可能被高估了。

Data by YCharts嘉年华游轮的投资者可能会认为,随着公司收入正常化,该股可能最终会回升至疫情前的水平。在我看来,这将是一个非常不正确的假设,因为嘉年华游轮自那以后经历了大规模的稀释和债务杠杆化。事实上,作为一家企业,嘉年华游轮现在的股票价值与疫情前基本相同或更高。因此,为了证明其目前的价格合理,我们必须假设其收入和营业收入将高于疫情前的水平。尽管该公司的收入和营业收入有所增加,但仍远低于新冠疫情前的水平,这表明该公司的股票在最近反弹后,今天可能被高估了。

大流行以及官方的应对措施给嘉年华游轮带来了巨大的负面影响。从2020年年中到2021年年中,该公司的收入基本降至零。在此期间,嘉年华游轮不得不通过出售债券和股票获得巨额融资,以增加足够的流动性,以抵消负现金流。自那以来,该公司的收入出现了不错的复苏,但仍低于2019年的峰值水平,特别是在考虑通货膨胀因素后。通货膨胀的力量也导致嘉年华的成本增长速度远远快于收入增长,这使得该公司的营业收入明显更难恢复到2018-2019年的水平。见下文:杠杆的增加导致该公司的季度利息成本从5000万美元以下上升到4.1亿美元左右,或每年16.5亿美元。在2020年之前,该公司的营业收入约为每年2.7亿至33亿美元,因此,即使营业收入恢复到这一水平,其净利润也将至少比新冠疫情前的水平低50%。再加上其流通在外的股票增长了约83%,其“完全恢复”的每股净收入仅比疫情前的正常水平低70-75%左右。因此,我们在嘉年华的收入前景中看到了它的价格与企业价值之间的相同模式。简而言之,嘉年华游轮的价值几乎与疫情前一样高。换句话说,假设其营业收入在2023年上半年正常化(至2018-2019年水平),其目前的市盈率和“EV/EBITDA”比率基本上与2018-2019年相同。假设嘉年华游轮在2018-2019年的估值是合理的,那么只有在其营业收入有可能迅速恢复到当时的水平时,嘉年华游轮今天的估值才可能是合理的。由于嘉年华游轮的估值接近疫情前的水平,以当前价格计算,“复苏”带来的上涨潜力实际上为零。只有在2018-2019年被低估的情况下,嘉年华游轮今天才被低估,或者今年其营业收入可能高于2018-2019年的水平(或两者兼有)。在疫情前,CCL的“P/E”在11-14倍左右,“EV/EBITDA”在7-9倍左右波动。从长期来看,大多数公司的“市盈率”在15倍左右,成长型股票的估值通常较高,而“周期性”股票(如嘉年华)的估值较低。因此,对于嘉年华这样的周期性公司来说,这样的估值水平似乎大致正常。相比之下,皇家加勒比(NYSE:RCL)的“P/E”范围为13-15倍,“EV/EBITDA”范围为9-11倍。因此,与皇家加勒比相比,嘉年华游轮的交易折扣约为20%。在此期间,皇家加勒比的每股收入增长速度要快得多,因此嘉年华游轮不太可能真正折价。总的来说,我认为嘉年华游轮在2018-2019年期间的估值是合理的。考虑到今天的企业价值(以及估计的“完全复苏”每股收益)与当时基本相同,嘉年华游轮今天不太可能被低估,除非其营业收入前景优于疫情前的水平。2015-2019年期间,两家公司都在快速扩张,并受益于极低的能源成本。目前能源成本较高,限制了嘉年华游轮的增长潜力,与covid - 19之前的“金发”时期相比,它更有可能被高估。嘉年华游轮的复苏潜力如今,可以说是“为完美定价”。我认为,该公司必须看到其营业收入恢复到新冠疫情前的水平,才能对嘉年华游轮进行公平估值。虽然有可能,但我认为这不太可能,因为宏观经济形势影响着需求,微观经济问题影响着运营成本。上一季度,嘉年华游轮的收入比2018-2019年的季节性平均水平低了近20%,而其总费用比典型的季节性水平高了约16%。疫情前,该公司的平均营业利润率约为20%,但上一季度为-30%(经季节性调整后接近-17%)。这对该公司来说是一个相当大的风险因素,因为尽管销售已接近复苏,但该公司仍在快速烧钱。如果这种情况继续下去,该公司必须寻求更多融资,直接降低其当前的公允价值。游轮需要大量的燃料、服务人员和食物来运营。在美国和大多数发达国家,这些成本的上涨速度远远快于整体通胀和工资水平。邮轮公司正在经历严重的工人短缺,因为越来越少的人愿意接受低薪工作,尤其是在2020年大规模裁员之后,以及人们对这种经历的普遍担忧之后。嘉年华游轮的营业收入要恢复正常,票价可能需要远高于2019年的水平,因为自那以来运营费用大幅上升。由于这很困难,嘉年华游轮转而削减了服务,使体验对顾客的吸引力下降。此外,宏观经济数据显示,大多数美国家庭今年必须减少支出。由于生活成本的上涨快于工资的上涨,大多数家庭的个人储蓄都大幅减少。虽然消费者情绪仍然很低,但由于信用卡债务大幅增加,消费者支出普遍较高。见下文:信用卡债务增长不是支撑消费者支出水平的可持续手段。实际时薪、储蓄和信心的普遍下降似乎正在触底,但今年可能仍将保持在令人担忧的水平。很快,随着信用卡债务达到不可持续的水平,我相信许多家庭将别无选择,只能减少可自由支配的支出。最明显的方法之一就是减少度假支出。由于邮轮成本更高,服务更少,我相信今年该行业的需求几乎肯定会从“正常”水平下降。因此,即使随着所有与covid - 19相关的模式的结束,邮轮支出也会上升,但我认为,由于家庭财务紧张加剧,需求下降可能会抵消这一趋势。

总的来说,我看空嘉年华游轮,相信今天是做空的机会。该股去年曾是空头目标,由于空头挤压,该股可能会像过去五周一样迅速反弹。现在的价格明显高于2020年底时的水平,随着许多空头被清理,进一步挤压的可能性较小。当然,这仍然是一个重大风险,但我相信,嘉年华游轮估值的大幅上升缓解了这一风险。此外,嘉年华游轮的期权隐含波动率为14%,因此对于那些希望在风险确定的情况下做空股票的人来说,其看跌期权可能是非常负担得起的。此外,由于资金紧缩,该公司的空头借款成本回落至接近零的水平,降低了做空嘉年华游轮的套利成本。嘉年华游轮的公允价值取决于我们的假设。如果我们假设经济形势对家庭消费能力的终结和消费增长的恢复产生负面影响,那嘉年华游轮今年的销售额可能会继续增长。此外,嘉年华游轮要想在今天得到合理估值,还需要成本增长模式放缓,从而缓解票价和利润率的压力。因此,如果我们对经济前景进行“金发女孩”预测,考虑到嘉年华游轮的企业价值、收入和估值将在2019年左右,我认为嘉年华游轮每股顶多值12美元。在我看来,嘉年华游轮更有可能不会体验到这些“金发女孩”式的经济效益。经济数据显示,在储蓄水平急剧下降和生活成本上升的情况下,消费者债务需要放缓。此外,尽管燃油价格等成本推动的通胀趋势有所缓解,但工资压力(以及相关的短缺)似乎可能会限制嘉年华游轮的营业利润率。在这些情况下,负面影响很难评估,因为我认为至少在2025-2026年之前,或者在所有经济压力结束之后,嘉年华游轮不太可能再次盈利。到那时,嘉年华游轮已经疲弱的流动性和偿付能力可能会推动其进行重组或大规模股权稀释。在经历了多次降级之后,嘉年华游轮的信用评级非常低,这意味着它(基本上)无法寻求更多的债务融资,因此重组或大幅稀释股份成为唯一可能的选择。在这种情况下,嘉年华游轮今天可能会失去大部分剩余价值。最重要的是,嘉年华游轮的未来可能是二进制的;它的利润可能会完全恢复,在这种情况下,它的股票可能没有多少剩余的上涨空间,或者经济压力可能会扰乱复苏,可能导致其资产负债表风险破产(或力量稀释)。由于其杠杆率如此之高,中间地带相对较少。也就是说,如果我假设负面经济压力有40%的可能性导致嘉年华游轮价值下降80-100%,或者总收入恢复60%的可能性,我认为不会有进一步的上升。因此,我估计嘉年华游轮的“预期价值”比当前价格低36%。这相当于每股7.5美元,接近其最近反弹前的价格。我并不是预测嘉年华游轮将面临破产或大规模稀释,而是根据这种可能性对股票进行贴现。我的主要看空观点是,嘉年华游轮的涨幅不太可能超过复苏带来的涨幅。如果它不太可能进一步增长,而且如果复苏未能实现,它可能会大幅下跌,那么投资者似乎应该以目前的价格避开该股。当然,对于做空者来说,嘉年华游轮存在一个重大风险,即嘉年华游轮继续在(看似)非理性繁荣或空头挤压的情况下上涨,因此嘉年华游轮可能会上涨到当前价格以上。然而,从长期来看,我认为,基于公司的基本面和整体经济,它一般不太可能维持目前的价格。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~