1 5月数据改善,经济启动新一轮复苏

从近期经济走势看,5月信贷、社融放量率先明显回暖(粮草先行),基建投资大幅回升,出口在积压订单释放和复工带领下两位数增长,高端制造业和新经济新基建穿越周期维持高增长;值得注意的是,房地产销售和居民消费边际改善但仍低迷,需要政策的继续发力,就业、小微企业和民营企业需要重点关注呵护,未来决定经济新一轮复苏高度长度的关键是提振企业以及企业家信心,实现宽信用,放大政策乘数效应。发电量等6月高频数据显示经济继续边际改善。

我们判断,继5月经济恢复性增长之后,从6月开始,三季度中国经济将迅速恢复,满血归来。5月数据开始改善,6、7月有望大幅反弹。类似2020年一季度中国经济-6.8%,但是二季度迅速复产复工以后经济大幅反弹至3.2%,并领跑全球。随着国务院推出6方面33条稳经济一揽子政策措施,重新恢复产业链供应链,2022年三季度经济有望大幅反弹。

三季度是中国经济的决胜局,是战略时刻,是转折点,将直接影响全年经济增速、在全球经济增长中的排位以及跨国企业对中国经济的信心。

我们重申此前经济低迷之际、市场低谷时期,提出的“从今天起,开始乐观”,“新一轮结构性牛市”,“战略级看多中国:经济三季度将满血归来”。

经济复苏,股票先行。随着经济恢复,市场走出一波行情。未来资本市场长期十大乐观的因素没有变,中国经济长期繁荣发展的基本逻辑没有变:市场化、国际化、工业化、城镇化、信息化。

即使市场充满争议,我们选择战略级看多中国。

具体来看,5月经济金融数据呈以下特点:

5月规模以上工业增加值同比0.7%,4月同比-2.9%;

5月社会固定资产当月投资同比4.5%,4月投资当月同比1.8%;

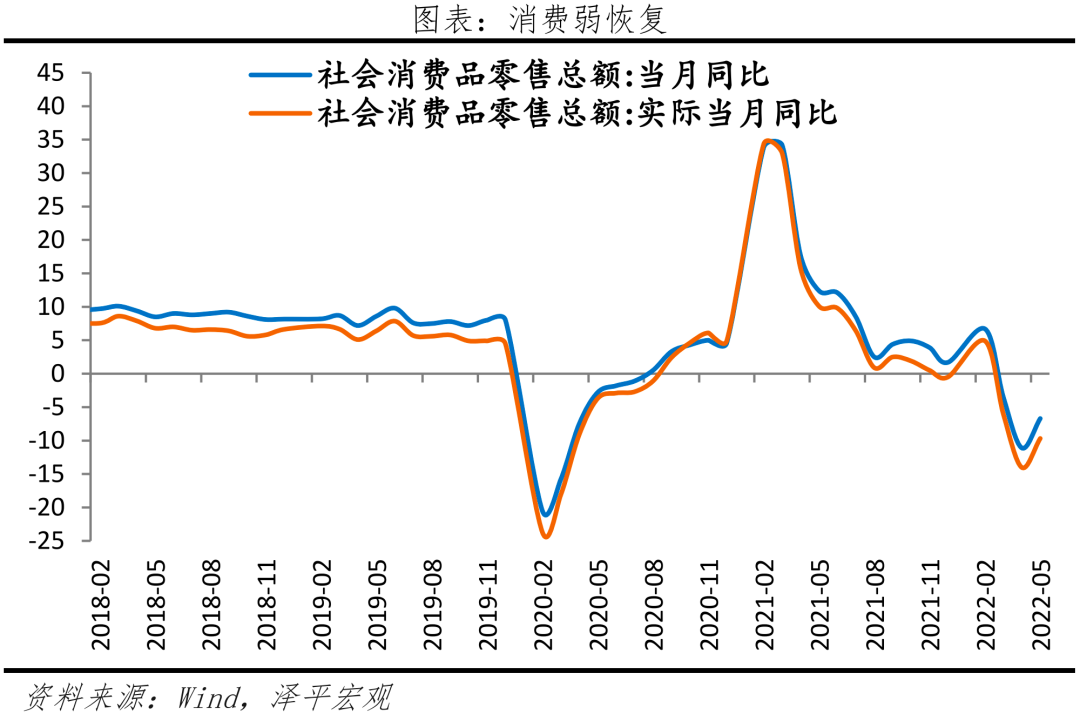

5月社会消费品零售总额同比-6.7%,4月同比-11.1%;

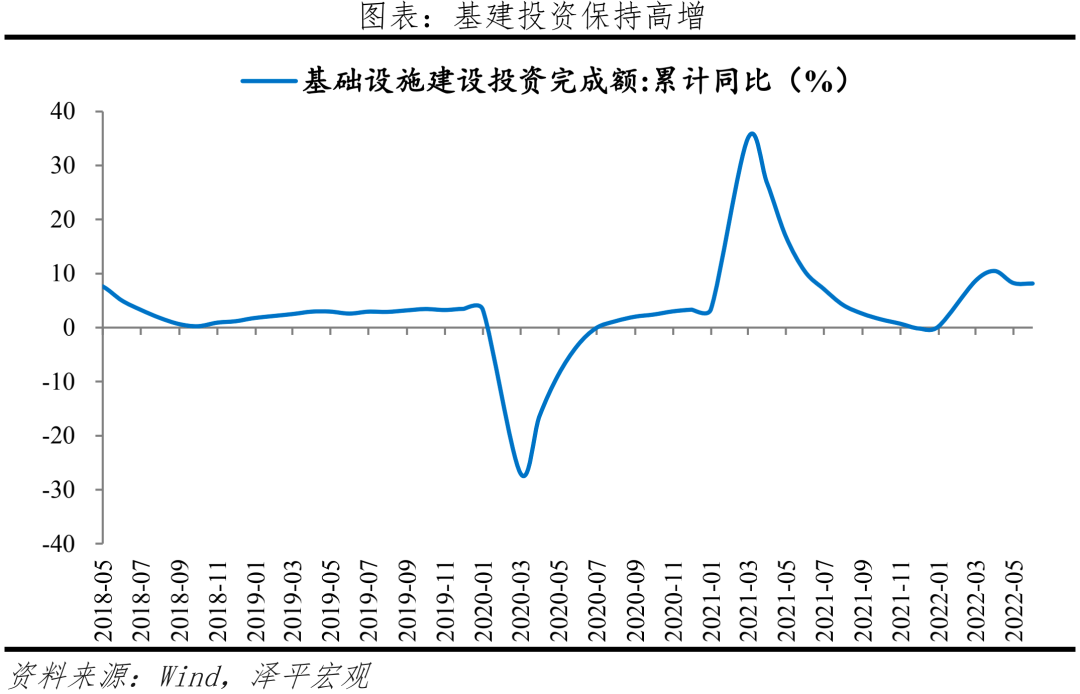

5月基建投资(不含电力)当月投资同比7.2%,4月投资当月同比3.0%;

5月房地产开发当月投资同比-7.8%,4月投资当月同比-10.1%;

5月房地产销售面积同比-31.8%,4月同比-39.0%;

5月房地产销售金额同比-37.7%,4月同比-46.6%;

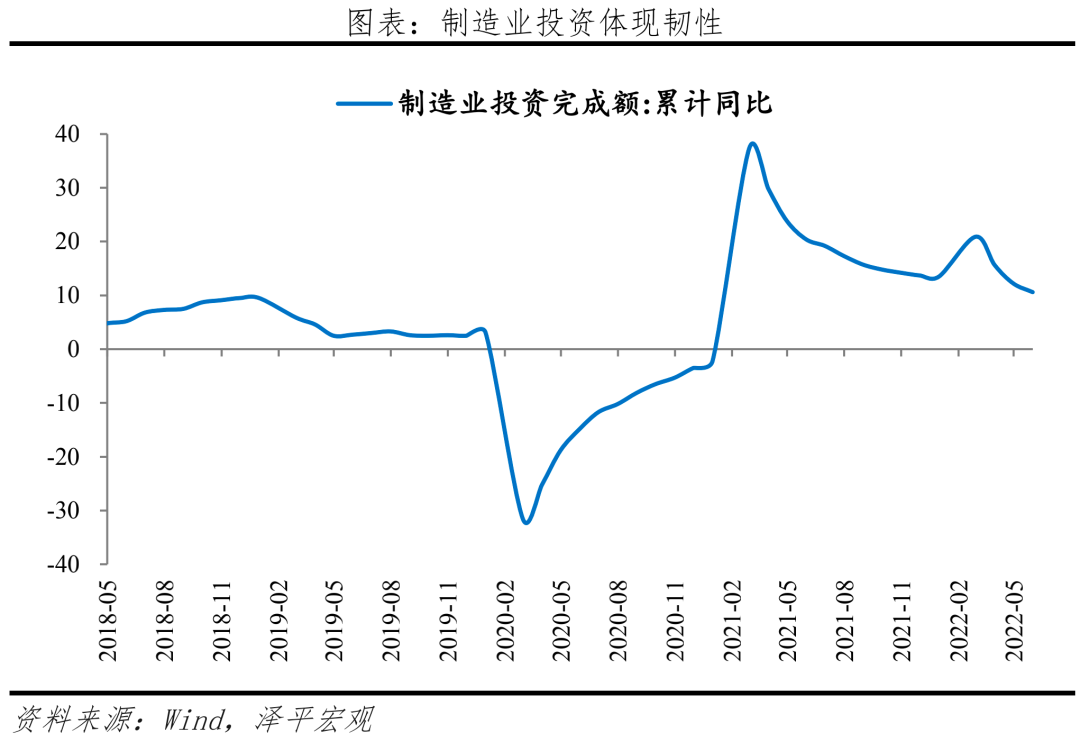

5月制造业投资当月投资同比7.1%,4月投资当月同比6.4%;

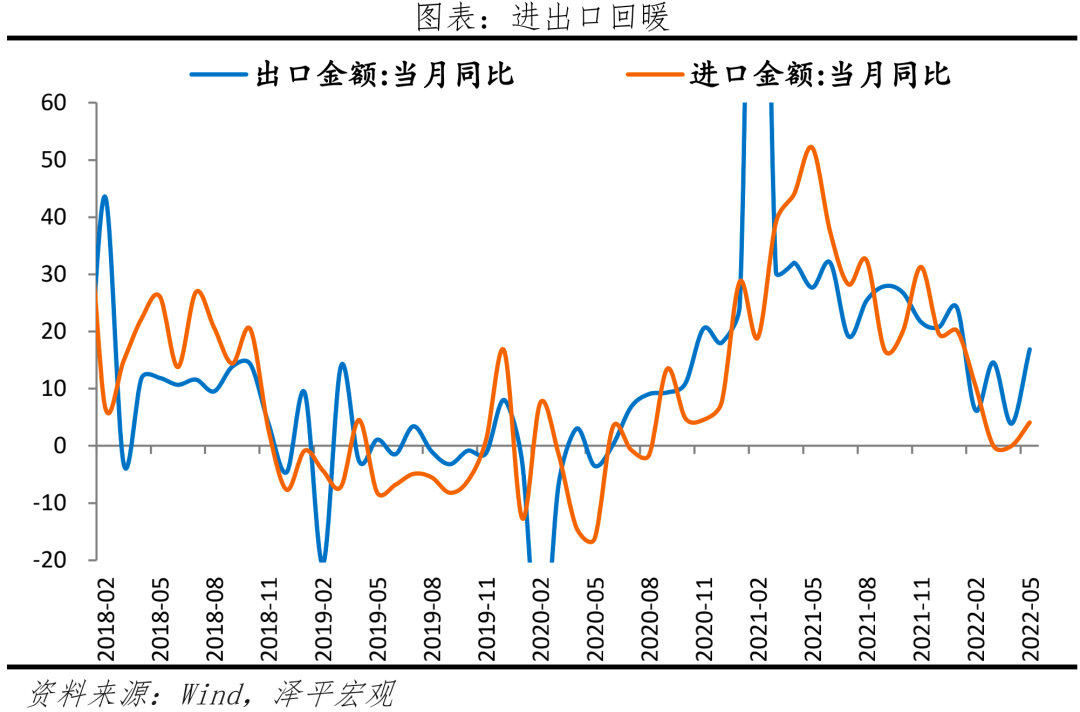

5月出口(以美元计)同比16.9%,前值3.9%;5月进口(以美元计)同比4.1%,前值0.0%;

5月M2同比增11.1%,前值10.5%;

5月CPI同比2.1%,前值2.1%;

5月PPI同比6.4%,前值8.0%。

1)5月基建投资率先大幅回升,是今年稳增长重要抓手。5月基础设施建设(不含水电燃气)投资同比增长7.2%,较4月回升4.3个百分点;1-5月累计同比增长6.7%。新基建领域的发力方向主要包括:水利工程、综合立体交通网、管道更新改造、防洪排涝设施、重要能源基地、节能降碳技术、5G、数据中心、产业数字化转型、工业互联网、集成电路、人工智能、数字产业等项目建设。

2)制造业投资表现出韧性。5月制造业投资同比增长7.1%,较4月回升0.7个百分点;1-5月制造业投资累计同比增长10.6%。装备制造业消费品制造业投资增长较快。1-5月制造业企业技改投资同比增长15.7%,高于全部制造业投资增速5.1个百分点;技改投资占全部制造业投资的比重为43.2%,较2021年同期提高1.9个百分点。

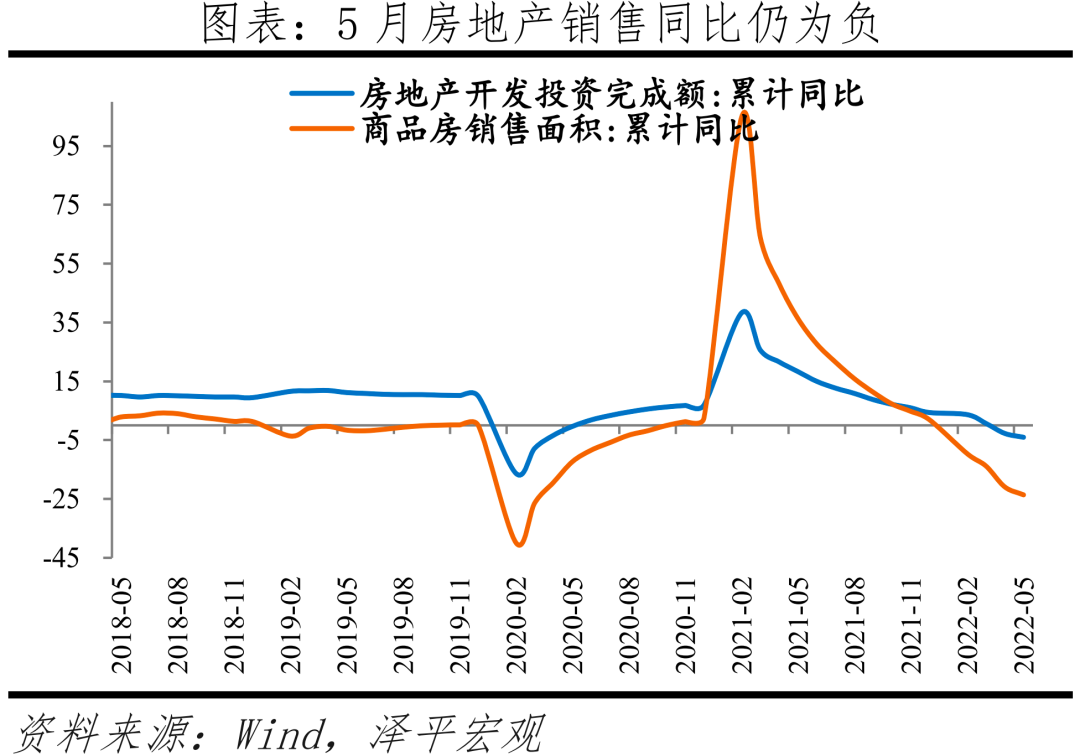

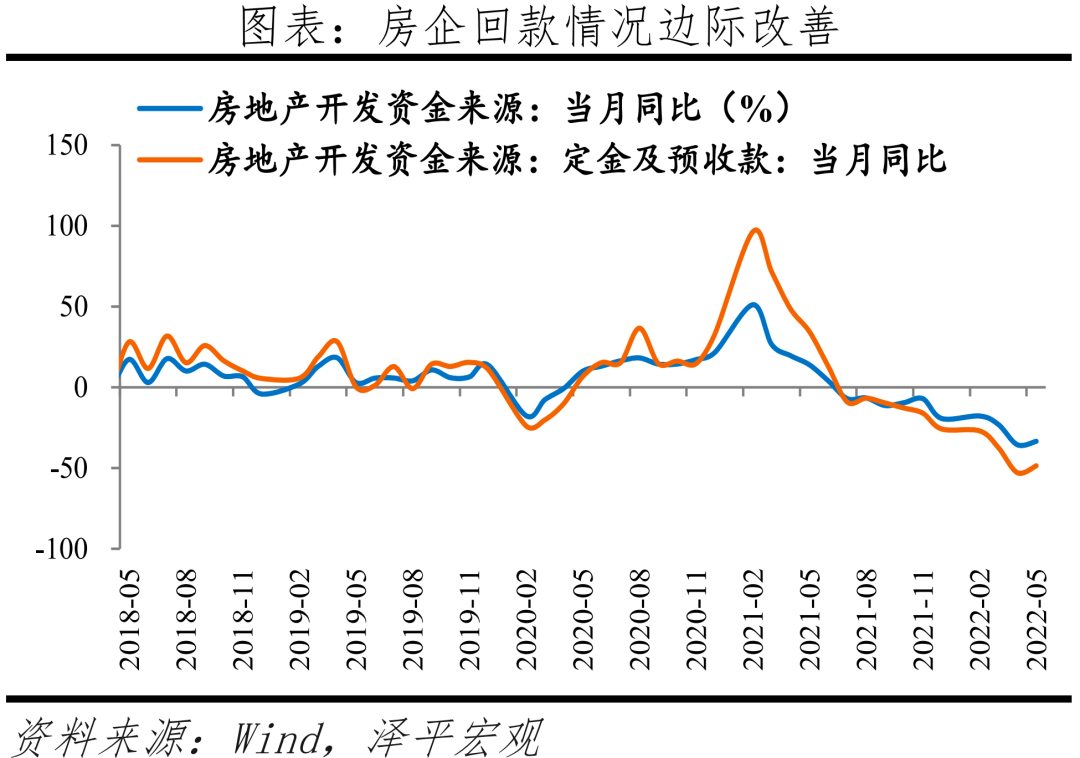

3)房地产销售和投资仍然负增长、但边际改善。5月商品房销售面积和销售额同比分别为-31.8%和-37.7%,分别较4月上升7.2和8.9个百分点;房地产开发资金来源同比-33.4%,较4月上升2.2个百分点;房地产投资同比-7.8%,较4月回升2.3个百分点;土地购置面积和土地成交价款同比分别为-43.1%和-40.4%,分别较4月上升14.2和下降12.1个百分点;新开工、施工和竣工面积同比分别为-41.9%、-39.7%和-31.3%,分别较4月上升2.3、下滑1.0和下滑17.1个百分点。

4)消费弱恢复。5月社会消费品零售总额同比-6.7%,较上月降幅收窄4.4个百分点;扣除价格因素,社会消费品零售总额实际同比-9.7%。汽车消费大幅回升,必需消费品类中食品、药品消费保持强劲,石油因输入性通胀维持高增,可选消费品降幅收窄,房地产产业链表现仍疲软。商品零售同比下降5.0%;餐饮收入下降21.1%。

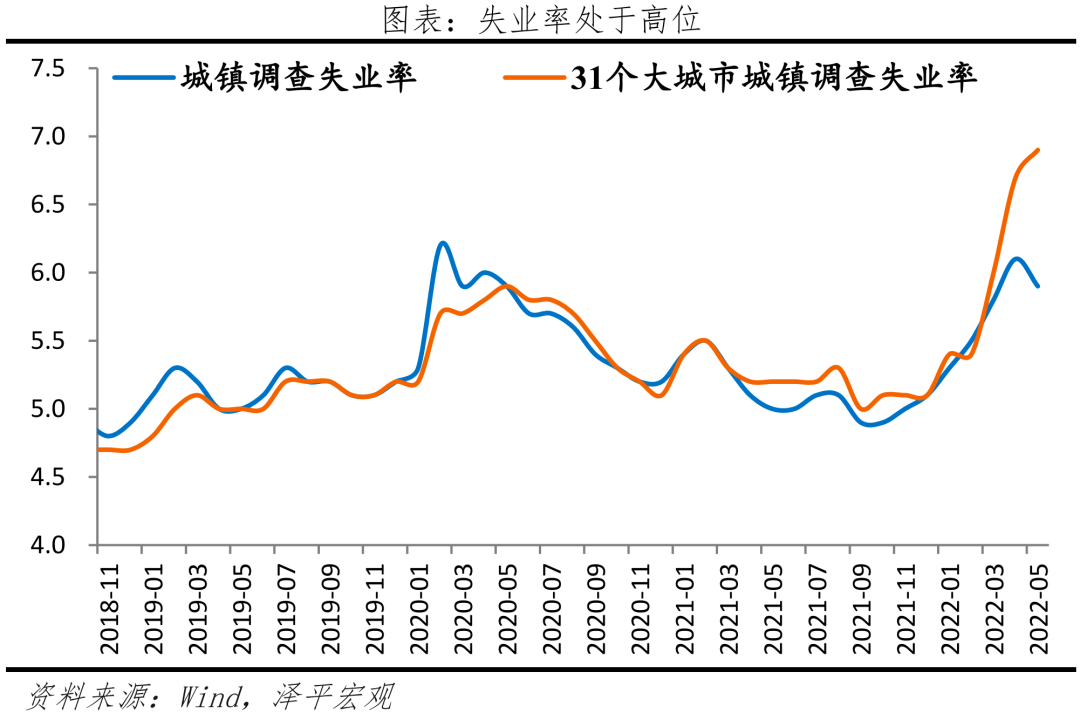

5)5月全国城镇调查失业率为5.9%,比上月下降0.2个百分点;其中,16-24岁、25-59岁人口调查失业率分别为18.4%、5.1%。31个大城市城镇调查失业率为6.9%,较上月上升0.2个百分点。

6)供应链改善,积压订单集中释放,出口大幅反弹。5月中国出口同比增16.9%,两年复合增速22.2%。产业链供应链转好,港口活动恢复;5月全国重点监测港口完成集装箱吞吐量同比增长4.2%,日均环比增长4.4%;上海港完成集装箱吞吐量340.96万标箱,日均环比增长7%。综合4-5月来看,4-5月出口同比增长10.4%,较3月下滑4.2百分点;进口同比增长2.0%,较3月上升2.0个百分点,一定程度上反映外需回落迹象。

7)CPI同比较上月持平,PPI同比与环比继续回落,输入性通胀压力仍存。5月CPI同比上涨2.1%,涨幅与上月持平,环比下降0.2%。食品价格持续上涨,主因部分食品价格持续高位及猪价回升;非食品项价格同比支撑CPI,主要是受到国际原油价格传导影响。5月PPI同比上涨6.4%,涨幅比上月继续回落1.6个百分点;环比上涨0.1%,涨幅下降0.5个百分点。全球能源、粮食价格仍处高位;美欧等主要经济体通胀居高不下。

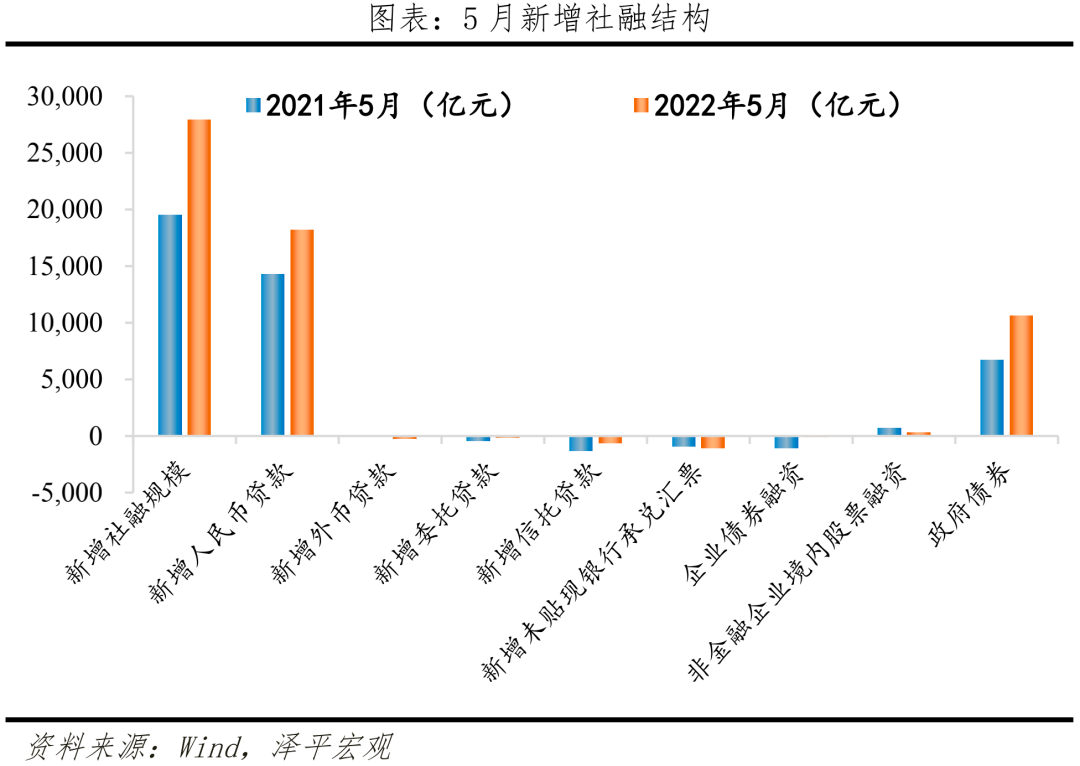

8)信贷、社融、M2显著回升,主要是政策发力,未来提振企业信心,实现政策乘数效应的宽信用是关键。M2同比增速11.1%,较上月上升0.6个百分点,信贷政策发力,信用扩张加速,M2与M1剪刀差持续走扩,宽货币转向宽信用是关键。5月存量社融规模329.19万亿元,同比增长10.5%,较上月回升0.3个百分点。信贷、表外融资、政府债券、企业债券全面发力,支撑社融复苏,实体经济的活跃度或已见底。提振企业信心十分重要,通过政府投资带动企业投资和银行贷款,放大乘数效应。

2 工业增加值环比大幅回升

5月份,规模以上工业增加值同比增0.7%,较4月回升3.6百分点,1-5月规模以上工业增加值同比增长3.3%。从环比看,5月规模以上工业增加值环比增长5.6%,高于季节性。分三大门类看,5月份,采矿业增加值同比增长7.0%,较上月下降2.5个百分点;制造业增长0.1%,较上月上升4.7个百分点;电力、热力、燃气及水生产和供应业增长0.2%,较上月下降1.3个百分点。分行业看,5月,41个大类行业中有25个行业增加值保持同比增长。1)能源增产保供,原煤、原油、天然气产量同比分别增长10.3%、3.6%和4.9%。煤炭开采和洗选业增长8.2%,石油和天然气开采业增长6.6%。2)高技术制造业和装备制造业分别同比增长4.3%、1.1%,较上月变化0.3、9.2个百分点,装备制造业大幅回暖。计算机、通信和其他电子设备制造业同比7.3%,较上月上升2.4个百分点;电气机械和器材制造业同比7.3%,较上月上升5.7个百分点。金属制品业同比-2.3%,较上月上升4.3个百分点;专用设备制造业同比-1.1%,较上月上升6.6个百分点;铁路、船舶、航空航天和其他运输设备制造业同比-0.1%,较上月上升5.9个百分点。医药制造业同比-12.3%,较上月下降8.5个百分点。4)汽车制造业降幅收窄,同比-7.0%,较上月大幅上升24.8个百分点。其中,新能源汽车产量同比增长108.3%。5)消费行业中,农副食品加工业同比1.6%,较上月上升1.7个百分点;食品制造业同比3.5%,较上月上升3.6个百分点。服务业恢复慢于制造业,高技术服务业表现优于平均。5月份,全国服务业生产指数同比-5.1%,较上月回升1.0个百分点。其中,信息传输、软件和信息技术服务业,金融业生产指数同比分别为8.0%、5.5%。

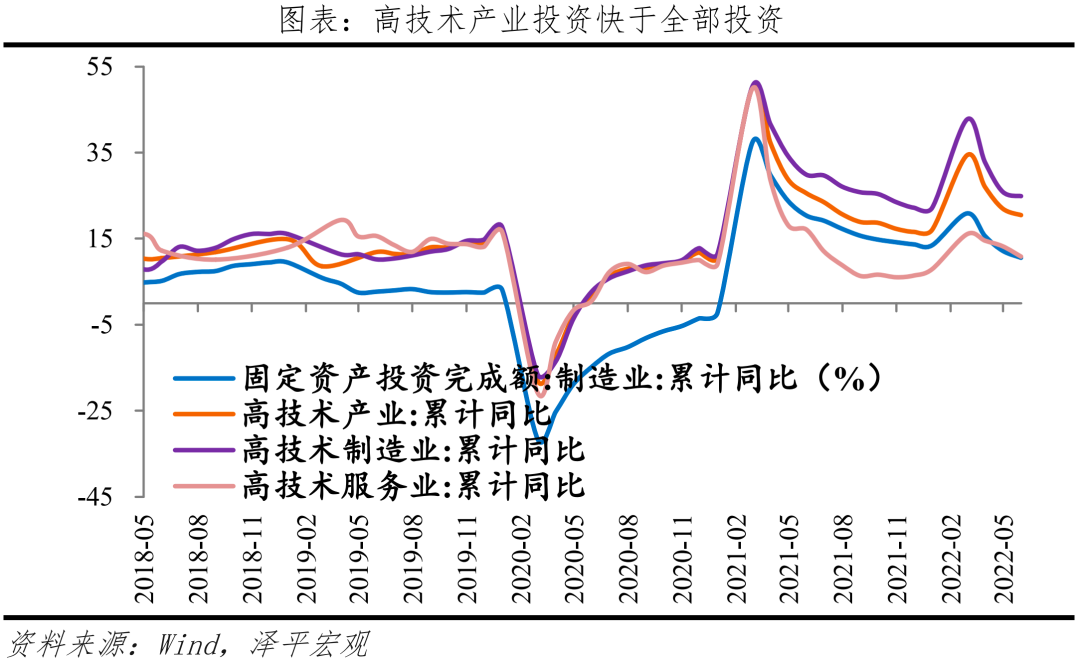

5月固定资产投资(不含农户)当月同比增长4.5%,较4月回升2.7个百分点;1-5月固定资产投资(不含农户)累计同比增长6.2%,较1-4月下滑0.6个百分点。分投资主体看,1-5月民间固定资产投资和国有控股企业固定资产投资累计同比分别为4.1%和8.5%,较1-4月分别下滑1.2和0.6个百分点。高技术制造业和社会领域投资增长较快。1-5月高技术产业投资增长20.5%,其中高技术制造业和高技术服务业投资分别增长24.9%、10.8%。高技术制造业中,医疗仪器设备及仪器仪表制造业、电子及通信设备制造业投资分别增长30.4%、29.3%;高技术服务业中,研发设计服务业、科技成果转化服务业投资分别增长20.1%、14.9%。社会领域投资增长12.9%,其中卫生、教育投资分别增长27.8%、9.0%。

房企销售边际改善,5月商品房销售面积和销售额同比分别为-31.8%和-37.7%,分别较4月降幅收窄7.2和8.9个百分点。5月房地产开发资金来源同比-33.4%,较4月上升2.2个百分点。自2021年5月房地产市场进入“寒冬”以来,在大部分房企处于经营困境、现金流紧张的背景下,短期居民对房市信心不足、观望情绪较浓,叠加房地产置业长周期、伴随老龄化少子化而来的购房需求萎缩等中长期因素的影响,房地产市场整体成交偏冷,随着房地产政策持续松绑、限售限购政策放松以及央行降息等利好政策接连出台,5月是今年以来房地产单月销售面积和金额环比首次为正。房企资金回笼速度整体为负,但定金及预收款和个人按揭贷款到位情况边际改善。5月房企从国内贷款、自筹资金、定金及预收款、个人按揭贷款到位的开发资金同比分别为-34.0%、-13.2%、-48.7%和-34.4%,分别较4月变化-6.0、-6.6、4.3和8.0个百分点。5月房地产投资同比增长-7.8%,较4月降幅收窄2.3个百分点;1-5月房地产投资累计同比增长-4.0%,较1-4月下滑1.3个百分点。土地购置和建安投资整体仍弱。土地成交方面,受限于市场偏冷、房企资金流紧张等因素,房企拿地意愿仍较弱,5月土地购置面积和土地成交价款同比分别为-43.1%和-40.4%,分别较4月上升14.2和下降12.1个百分点。根据中指院数据,5月全国300城用地成交量价齐跌,重点城市拿地金额前十房企中有半数以上为央企国企。施工方面,施工、竣工速度边际放慢,新开工速度边际改善。5月新开工、施工和竣工面积同比分别为-41.9%、-39.7%和-31.3%,分别较4月上升2.3、下滑1.0和下滑17.1个百分点。预计二季度房企土地成交和建安投资将维持较弱态势,各地房地产政策的松绑对房地产投资提振有限。

5月基础设施建设(不含水电燃气)投资同比增长7.2%,较4月回升4.3个百分点;1-5月基础设施建设投资累计同比增长8.2%,基础设施建设投资(不含水电燃气)累计同比增长6.7%。三大类基建投资增速均上升,5月电热燃气、交运仓储、水利环境设施投资累计同比7.8%、5.5%和9.6%,分别较4月上升5.5、1.8和3.9个百分点。交运仓储中,5月铁路和道路投资同比增速分别为9.3%和-2.2%,分别较4月回升27.8和3.5个百分点。水利环境中,5月公共设施管理业投资表现较好,同比增速为9.9%,较4月上升4.6个百分点。2021年底以来,在中央多次强调加快推进“十四五”规划项目的投资和落地、多省集中开工多批重大项目的推动下,基建托底经济的效果已于一季度开始显现。资金端,根据Choice数据,截至6月14日,新增专项债发行规模约2.27万亿元。33条稳经济措施提到,“今年专项债8月底前基本使用到位,支持范围扩大到新型基础设施等”。项目端,中央接连发声要加快落实基建项目,项目审批速度加快,多地二季度重大项目密集开工。随着中央“十四五”规划《纲要》出台,多省关于水利发展、交通运输等基建细分行业的十四五规划陆续出台,带动基建项目储备增加。2022年2月以来贵州省、山东省、四川省等多省春季重大工程集中开工;4月以来广西、湖北、河北、上海等省份二季度重大项目集中开工。截至4月上旬,24省市已公布的2022年重大项目计划投资额累计就已达12.8万亿。

5月制造业投资同比增长7.1%,较4月上升0.7个百分点;1-5月制造业投资累计同比增长10.6%,较1-4月下滑1.6个百分点。装备制造业和消费品制造业投资增长较快,1-5月装备制造业投资增长22.0%,消费品制造业投资增长19.0%,原材料制造业投资增长11.0%。1)装备制造业投资仍保持较快增速,1-5月制造业企业技改投资同比增长15.7%,高于全部制造业投资增速5.1个百分点;技改投资占全部制造业投资的比重为43.2%,较2021年同期提高1.9个百分点。5月金属制品、通用设备、专用设备、汽车、运输设备、电气机械和电子设备制造业投资同比分别增长12.2%、18.7%、10.8%、13.1%、21.8%、37.3%和20.7%,均保持二位数增长。2)必需消费品制造业投资韧性较强,5月农副食品加工和食品制造投资同比分别增长11.6%和16.8%,仍维持较高增速。预计随着“十四五”新型基建、绿色经济、数字经济转型升级的相关项目的推进,制造业投资仍将有所支撑。去年12月中央经济工作会议和今年3月政府工作报告明确提出要提升制造业核心竞争力,启动一批产业基础再造工程项目,激发涌现一大批‘专精特新’企业,加快数字化改造,促进传统产业升级。随着产业结构持续升级,1-5月新基建相关行业电气机械(包含光伏、新能源汽车电池等)和计算机等电子设备制造业(包括5G等)合计占制造业投资的19.6%,较去年全年的16.5%占比有所上升。

消费略有回升但整体疲软。5月社会消费品零售总额同比-6.7%,较上月回升4.4个百分点;扣除价格因素,社会消费品零售总额同比实际-9.7%。其中,除汽车以外的消费品零售额同比-5.6%。1-5月份,社会消费品零售总额同比下降1.5%。按消费类型来看,餐饮行业表现较弱,线下消费场景仍待恢复。5月商品零售同比下降5.0%,较上月回升4.7个百分点;餐饮收入下降21.1%,较上月回升1.6个百分点。分品类看,汽车消费大幅回升,必需消费品类中食品、药品消费保持强劲,石油因输入性通胀维持高增,可选消费品降幅收窄,房地产产业链表现仍疲软。1)必需消费品中,食品类维持高增。粮油、食品类同比12.3%,较上月上升2.3百分点;饮料类同比7.7%,较上月上升1.1个百分点。2)可选消费品降幅收窄,仍有发力空间。化妆品类同比-11.0%,较上月上升11.3个百分点;金银珠宝类同比-15.5%,较上月上升11.2个百分点。3)石油及制品类韧性较强,或与油价的高位震荡有关。石油及制品类同比8.3%,较上月上升3.6百分点。4)汽车类降幅大幅收窄。5月,汽车类同比-16.0%,较上月上升15.6个百分点。5)房地产产业链表现不佳。建筑及装潢材料类同比-7.8%,较上月上升3.9个百分点;家具类同比-12.2%,较上月上升1.8个百分点;家用电器和音像器材类同比-10.6%,较上月下降2.5个百分点。6)中西药品类表现较好,5月同比10.8%,较上月上升2.9个百分点。5月全国城镇调查失业率为5.9%,比上月下降0.2个百分点;16-24岁、25-59岁人口调查失业率分别为18.4%、5.1%。31个大城市城镇调查失业率为6.9%,较上月上升0.2个百分点。一季度,全国居民人均可支配收入10345元,比上年名义增长6.3%,扣除价格因素,实际增长5.1%。分城乡看,城镇居民人均可支配收入13832元,增长5.4%,扣除价格因素,实际增长4.2%;农村居民人均可支配收入5778元,增长7.0%,扣除价格因素,实际增长6.3%。

5月中国出口额3082.4亿美元,同比增16.9%,两年复合增速22.2%。5月新出口订单指数为46.2%,高于4月4.6个百分点。分产品看,全球供应链改善,零售需求激增、涨幅高于机电和高新技术产品。5月机电、高新技术产品同比9.4%、4.3%,涨幅分别较上月扩大9.5和9.3个百分点;劳动密集型产品同比19.3%,环比18.0%,其中箱包、玩具等出口额大幅攀升,同比50.5%、33.0%;服装同比24.6%。此外,防疫物资出口高位回落。纺织纱线两年复合-17.6%;医疗仪器及器械出口同比为-9.6%,两年复合增速-13.7%。分地区看,5月对美国、欧盟、东盟、日本、韩国出口额分别同比15.7%、20.3%、25.9%、3.7%和27.3%,较上月扩大6.3、12.4、18.3、13.1和15.9个百分点;对印度出口同比42.6%。5月中国进口金额(以美元计)2294.9亿美元,同比增4.1%,两年复合增速25.9%。大宗商品进口出现分化,大豆、原油量价齐升。其中,5月大豆、铁矿砂、原油进口额同比27.1%、-17.7%、81.4%,进口量同比0.7%、3.0%、11.9%。高技术产品、机电产品进口继续回落。5月进口高新技术、机电产品降幅分别扩大0.4和1.6个百分点至-7.1%、-8.4%。其中,集成电路、汽车、飞机进口额同比-6.7%、-6.2%和-71.5%。分地区看,5月对美国进口同比增21.2%;但自东盟、欧盟、日本、韩国进口同比-2.0%、-9.0%、-13.7%和-3.0%,分别较上月变动-6.5、3.5、1.5和2.6个百分点;此外,对印度进口同比-39.4%,降幅较上月收窄17.5个百分点。

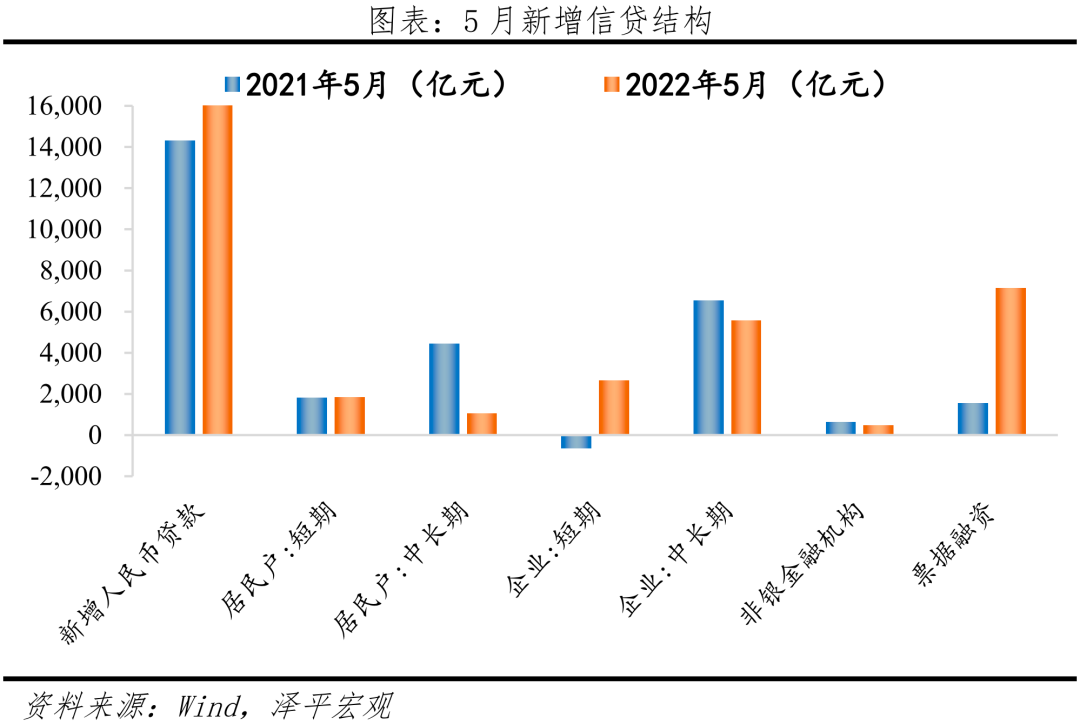

5月存量社融规模329.19万亿元,同比增长10.5%,较上月回升0.3个百分点。新增社会融资规模2.79万亿元,较上年同期大幅增加8399亿元。随着短期扰动因素的修复,社会加快复产复工进程,带领社融重回上升通道。从社融结构来看,信贷、表外融资、政府债券、企业债券全面发力,支撑社融复苏。5月社融口径新增人民币贷款1.82万亿元,同比多增3936亿元;表外融资减少1819亿元,同比少减810亿元。其中,新增未贴现票据减少1068亿元,同比多减142亿元,实体经济融资需求不足,银行继续票据冲量,票据转贴现利率月底再度走低。新增信托贷款减少619亿元,同比延续少减676亿元;委托贷款减少132亿元,同比少减276亿元;政府债券净融资1.06万亿元,同比大幅多增3881亿元;企业债券净融资-108亿元,同比少减969亿元;新增股票融资292亿元,同比少增425亿元,5月国内股市整体呈现震荡态势。5月金融机构口径信贷余额同比增速为11%,较前值高0.1个百分点。5月金融机构口径新增人民币贷款18900亿元,同比多增3900亿元。企业贷款方面,短贷、票据多增,中长期贷款边际恢复。5月新增企业贷款15300亿元,同比多增7243亿元。短期贷款、中长期贷款、票据融资同比分别多增3286亿元、少增977亿元、多增5591亿元。居民贷款方面,消费贷、房贷与经营贷均少增。5月居民贷款增加2888亿元,同比少增3344亿元。结构方面,短期贷款增加1840亿元,同比多增34亿元;居民中长期贷款增加1047亿元,同比少增3379亿元。5月M2同比增速11.1%,较上月上升了0.6个百分点,反映出信贷政策发力,信用扩张加速。从结构来看,1)企业存款增加1.1万亿元,同比多增1.22万亿元。居民存款增加7393亿元,同比多增6321亿元。2)财政存款增加5592亿元,同比少增3665亿元。5月政府债发行节奏继续加快,发行进度约为59%,6月专项债发行进度或将超过2020年同期。3)非银金融机构存款增加2568亿元,同比少增5262亿元。5月M1同比增速4.6%,较上月下滑0.5个百分点,M2与M1剪刀差持续扩大。

5月CPI同比上涨2.1%,涨幅较上月持平;环比为下降0.2%,较上月下降0.6个百分点。5月扣除食品和能源价格的核心CPI同比上涨0.9%,较上月持平。1)非食品同比涨2.1%,较上月下降0.1个百分点,主要是受到国际原油价格、通胀在消费部门传导影响:5月汽油、柴油和液化石油气价格分别同比上涨27.6%、30.1%和26.9%,较4月分别变动-1.4、-1.6和0个百分点。2)食品项同比上涨2.3%,较上月变动0.4个百分点,影响CPI上涨约0.42个百分点。本月食品项价格变动结构主要是受以下两方面影响:一是猪价同比降幅收窄。5月猪肉价格同比下降21.1%,降幅比上月大幅收窄12.2个百分点;二是短期扰动因素使得部分食品仍处高位。鲜菜、蛋类、鲜果、粮食价格同比分别上涨11.6%、10.6%、19.0%、3.2%,影响CPI上涨约0.22、0.07、0.36、0.06个百分点。PPI同比与环比均回落,保供稳价见成效。5月PPI同比上涨6.4%,涨幅比上月继续回落1.6个百分点;环比上涨0.1%,涨幅下降0.5个百分点。其中,出厂价格同比上涨6.4%,环比上涨0.1%;购进价格同比上涨9.1%,环比上涨0.5%。购进价格看,多类原料价格边际上行但涨幅回落,有色金属材料电线类价格较上月回落。5月燃料动力类、有色金属材料电线类、化工原料类环比分别为0.4%、-0.2%、0.2%,较上月回落3.1、1.9、1.0个百分点。出厂价格看,保供稳价见成效。5月,煤炭开采和洗选业同比37.2%,回落16.2个百分点;有色金属冶炼和压延加工业同比10.4%,回落6.4个百分点;石油煤炭及其他燃料加工业同比34.0%,回落4.7个百分点;化学原料和化学制品制造业同比13.6%,回落1.3个百分点。燃气、电力、农副产品等价格上涨,或与复工复产、输入性通胀有关。燃气生产和供应业同比22.0%,扩大1.3个百分点;农副食品加工业同比3.7%,扩大1.1个百分点;电力热力生产和供应业同比9.7%,扩大0.4个百分点。

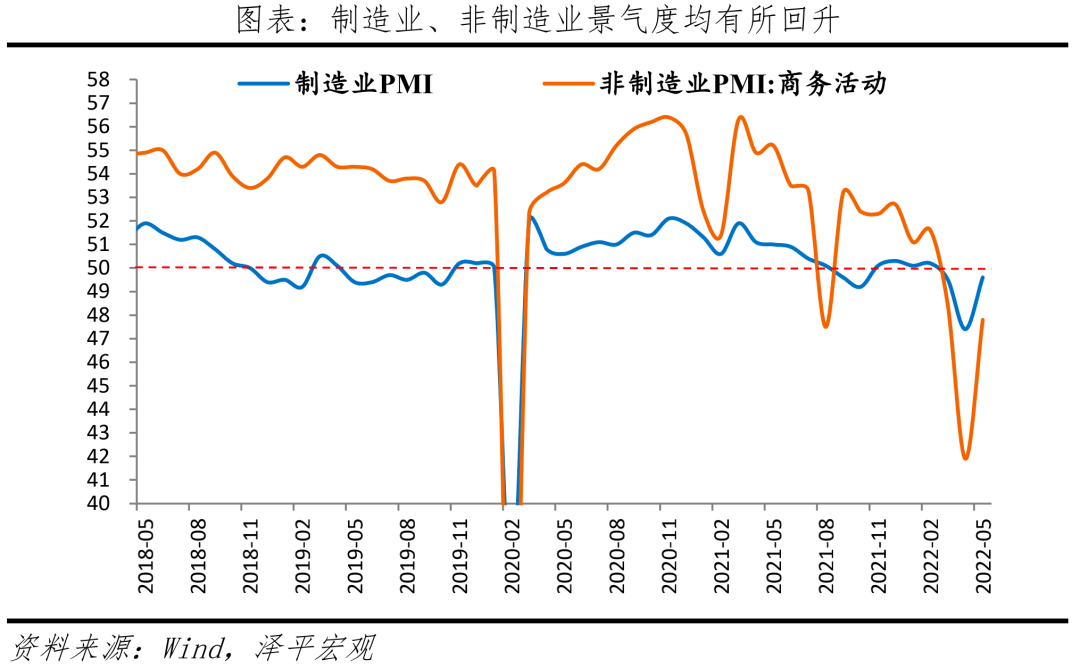

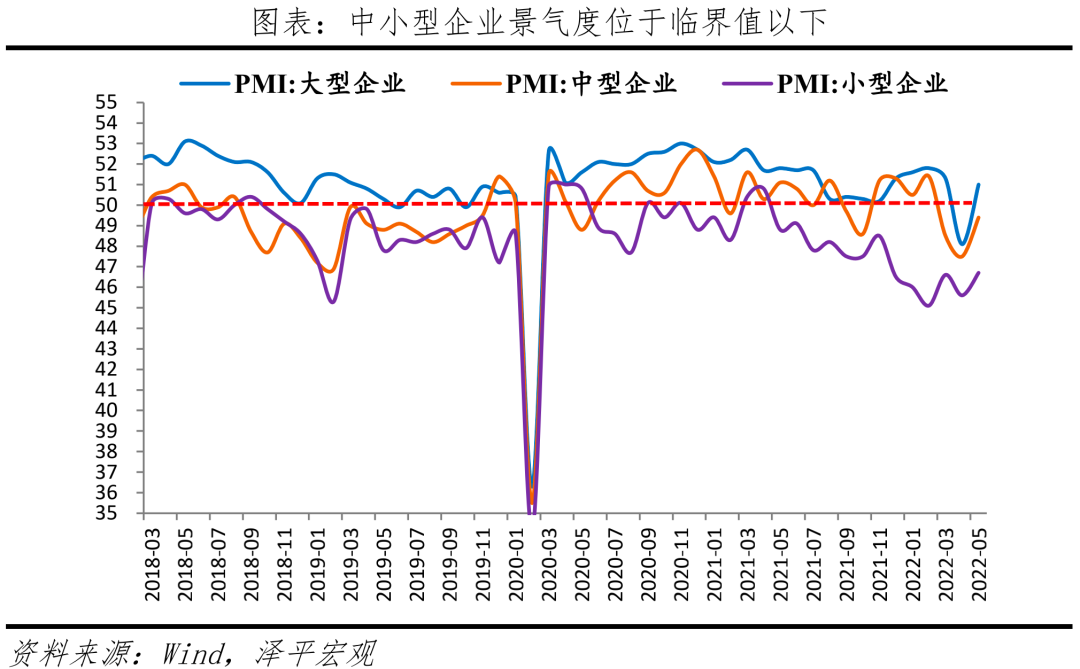

5月制造业PMI为49.6%,较上月上升2.2个百分点。1)生产指数和新订单指数分别为49.7%和48.2%,分别较上月明显回升5.3和5.6个百分点。2)新出口订单指数为46.2%,高于上月4.6个百分点,仍连续十三个月处于收缩区间,港口吞吐量下滑、欧美经济扩张趋缓。3)主要原材料购进价格指数和出厂价格指数分别为55.8%和49.5%,分别比上月下滑8.4和4.9个百分点,购进价格仍在高位,但出厂价格年内首次回落至收缩区间。具体来看,造纸印刷及文教体美娱用品、石油煤炭及其他燃料加工、化学原料及化学制品、化学纤维及橡胶塑料制品、医药等行业主要原材料购进价格指数继位于60.0%以上高位;黑色金属冶炼及压延加工、有色金属冶炼及压延加工、金属制品等行业低于45.0%。大企业景气修复,中小企业景气仍收缩。5月大、中、小型企业PMI分别为51.0%、49.4%和46.7%,较上月上升2.9、1.9和1.1个百分点。大型企业生产指数52.5%,较上月回升7.3个百分点,新订单指数50.7%,上升6.4个百分点,均高于制造业总体;中型企业生产指数48.9%,环比上升4.4个百分点,新订单指数大幅回升6.1个百分点至48.3%,新出口订单指数扩大6.6个百分点至43.6%;小型企业压力更为明显,生产、新订单、新出口订单指数为44.9%、42.7%和44.4%,较上月上升2.4、3.4和10.4个百分点。5月非制造业商务活动指数为47.8%,高于上月5.9个百分点。建筑业商务活动指数为52.2%,较上月下滑0.5个百分点;服务业商务活动指数为47.1%,较上月明显回升7.1个百分点。