编译 | 美股研究社

10 年期国债本周上涨至 4.9%,然后昨天回落至 4.7%。过去几周我们的利率发生了很大的变化,所以我想分享一些显示未来几年利率预测的图表。第一个图表显示了即将举行的每次会议的隐含联邦基金利率。WIRP 函数用于显示基于利率期货定价的未来央行会议上利率变动的隐含概率。正如您所看到的,市场预测 2024 年将再次上涨,然后缓慢下降。

现在,让我们将其与美联储官员的言论进行比较。下面是 9 月 20 日会议的点阵图。每个“点”代表美联储官员对未来几年联邦基金利率的预测。正如您所看到的,美联储官员表示,2024 年联邦基金利率将约为 5%,2025 年约为 4%。下图显示了 2023 年、2024 年、2025 年 GDP 增长预测的分布情况。Y 轴代表属于每个区间的参与者数量。虚线显示了六月份的预测分布情况。两个外卖。1)6月至9月,对未来GDP增长的信心有所改善(分布向右移动)。2) 他们预计GDP增长将放缓,但不会出现衰退。大多数对 2024 年 GDP 增长的预测都落在 1-1.5% 的范围内。

最后这些图表可以预测失业率的预期分布。正如您所看到的,大多数美联储官员预计失业率不会飙升。

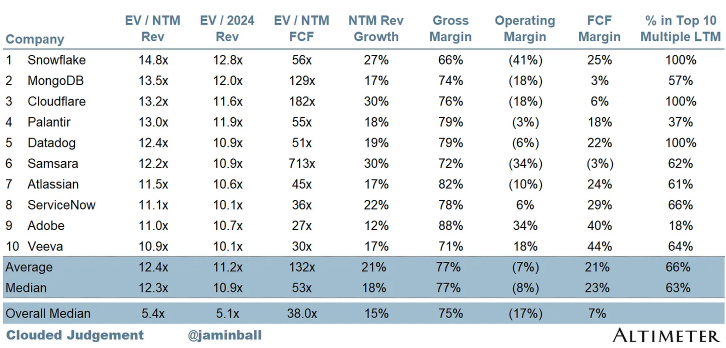

10大EV / NTM收益倍数

10大EV / NTM收益倍数

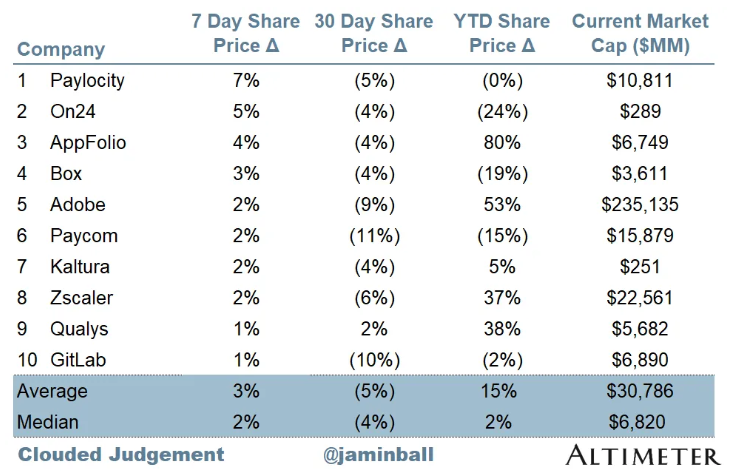

十大每周股价变动 SaaS业务的估值通常是其收入的数倍——在大多数情况下是未来12个月的预计收入。收入倍数是一个简略的估值框架。考虑到大多数软件公司不盈利,或者没有产生有意义的FCF,这是比较整个行业的唯一指标。即使是DCF也充满了长期假设。SaaS的承诺是,早期的增长会带来成熟年份的利润。下图所示的倍数是通过企业价值(市值+债务-现金)/ NTM收入计算出来的。受增长拖累。在以下分类中,我认为高增长>30%的预期NTM增长,中等增长15%-30%,低增长<15%。

十大每周股价变动 SaaS业务的估值通常是其收入的数倍——在大多数情况下是未来12个月的预计收入。收入倍数是一个简略的估值框架。考虑到大多数软件公司不盈利,或者没有产生有意义的FCF,这是比较整个行业的唯一指标。即使是DCF也充满了长期假设。SaaS的承诺是,早期的增长会带来成熟年份的利润。下图所示的倍数是通过企业价值(市值+债务-现金)/ NTM收入计算出来的。受增长拖累。在以下分类中,我认为高增长>30%的预期NTM增长,中等增长15%-30%,低增长<15%。EV / NTM Rev / NTM Growth

下图显示了EV / NTM收入倍数除以NTM共识增长预期。因此,一家公司以20倍的NTM收入进行交易,而该公司预计将实现100%的增长,那么它的交易价格将是0.2倍。这张图的目的是显示每只股票相对于它们的增长预期是多么便宜/昂贵。Ev / NTM FCF

折线图显示了FCF倍数>0和<100的所有公司的中位数。我创建这个子集是为了展示那些将FCF作为相关估值指标的公司。 EV / NTM Rev倍数vs NTM Rev增长散点图

40法则显示的是收入增长+ FCF利润率(LTM和NTM都是增长+利润率)。FCF计算为经营现金流-资本支出。通用汽车调整后的投资回报计算公式为:(上一个季度S&M) /(净新季度ARR ×毛利率)× 12。它显示了SaaS企业在毛利润基础上偿还全部负担的CAC所需的月数。大多数上市公司不报告净新增ARR,所以我采用隐含ARR指标(季度订阅收入x 4)。净新增ARR就是当前季度的ARR减去上一季度的ARR。不披露订阅收入的公司被排除在分析之外,被列为NA。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~