“让鹰飞一会儿。”

北京时间9月22日周四凌晨2点,“靴子”终于落地,美联储公布9月利率决议,宣布加息75个基点,将联邦基金利率目标区间推至3%-3.25%。

这是美联储连续三次大幅加息75个基点,过去6个月5次加息累计300个基点,创下美联储近40多年来最激进的加息记录。

做个对比:2015年这轮加息,历时36个月,加息9次,累计只有225个基点,联邦基金利率终点为2.25%;2004年这轮加息,历时25个月,加息17次,累计425个基点,联邦基金利率终点为5.25%。如今无疑是美联储自沃尔克时代以来的最鹰时期。

利率决议公布后,美元指数再创新高,盘中升至111.73;非美元货币纷纷跌入历史性低位:英镑兑美元跌触1.1236,创1985年以来新低;欧元兑美元跌触0.9813,为2002年以来新低;离岸人民币跌破7.1关口,触及7.102;美元兑日元跌触144.6,为1998年以来的最低水平;美元兑韩元跌触1400,为2009年以来的首次。

美股三大指数尾盘杀跌,道指跌1.7%,纳指跌1.8%,标普500指数跌1.71%。不过,欧洲三大股指纷纷上扬。亚太股市普遍走低,恒生指数下跌1.61%,盘中破18000,为2011年12月以来首次;沪指跌0.27%,深成指跌0.84%,创业板指跌0.52%。

本文探讨美联储、欧洲央行的紧缩逻辑以及对亚洲商品出口的影响。

本文逻辑

一、美联储首要任务是抗击通胀

二、欧洲央行需优先拯救核心国

三、亚洲出口国竞逐商品供应链

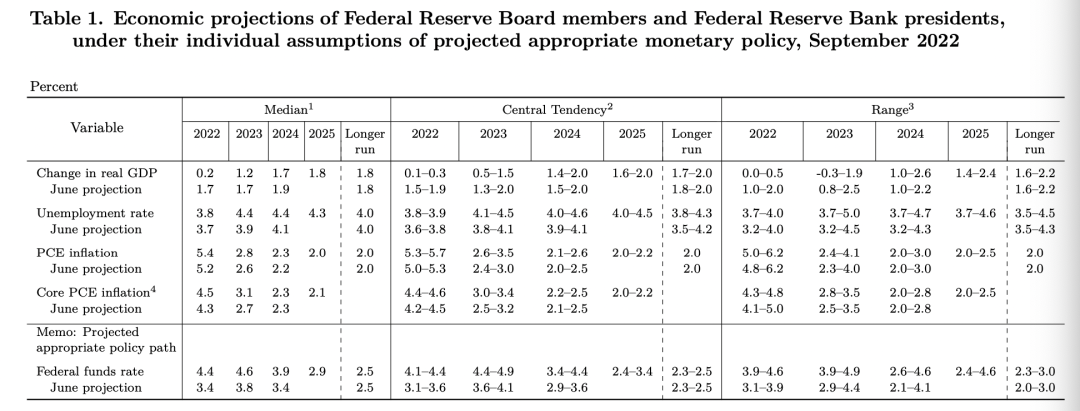

本周,全球股债汇市场“大气不敢喘”,竖起耳朵听美联储的加息决议,市场情绪与前四次加息决议时悲观不少。前四次加息,市场普遍误解了美联储,认为美联储不敢大幅加息,鲍威尔比投资者更怕误伤股市。每次利率决议公布后,股票市场都喜迎符合预期的加息,甚至乐见经济衰退信号,等待美联储看跌期权的出现。这是美联储长期娇宠出来的道德风险外溢,也是今年鲍威尔预期管理失败的结果。为了扭转预期管理的被动,鲍威尔在8月25日的杰克逊霍尔全球央行年会上“鹰声嘹亮”。全球央行年会是全球货币政策的风向标,历史上几次转折性的货币政策都是在这里宣布的,以宽松政策为主。但是,鲍威尔“黑色8分钟”的演讲告诫市场:“历史经验强烈警告我们不要过早放松政策”。这次行动也是鲍威尔联储生涯的一次自我救赎。美联储“放鹰驱鸡”收获奇效,直接击溃了美股6月以来的“侥幸情绪”,市场对“鹰派”美联储重新定价,美股接连大跌;接着,美国8月CPI数据不及预期,9月加息75个基点成市场共识,股债汇遭受冲击。近期市场已充分“price in”加息75个基点,但“靴子”落地后,市场表现还是偏谨慎。鲍威尔反复强调,“美联储当前的首要任务是将通胀降至2%目标”。我曾说过,美联储有双重使命,通胀目标和充分就业;如果在大通胀和充分就业之间二选一,美联储定然优先选择抗击通胀。为什么?正如鲍威尔在记者会上所说的那样,“坚决致力于降低通货膨胀。物价稳定是经济基石,缺乏价格稳定,经济就无法运转”。这是米尔顿·弗里德曼价格理论和哈耶克(价格)信息分权的基本逻辑。它也是沃克尔留给美联储“根深蒂固”的货币操作经验,被全球主要央行奉为“铁律”。从凯恩斯到萨缪尔森,这个时代的宏观经济学家和央行官员视通缩(失业)为大敌,认为通缩意味着资源闲置、债务崩溃,危害大于通胀。但是,70年代大滞胀冲击了他们的理论逻辑和学术地位。接着,弗里德曼和沃尔克改变了宏观经济学家的认知。新凯恩斯主义者斯坦利·费希尔接过了萨缪尔森的衣钵,但也接受了价格理论,重新审视通胀的危害。费希尔从70年代大滞胀开始担任麻省理工经济系主任,后来担任过美联储副主席、以色列央行行长,他被称为了“央行之父”,培养了大批央行官员,其中包括美联储前主席伯南克。不过,我更愿意称他为“宽松央行之父”。虽然这位“宽松央行之父”还认为“通货膨胀的代价显然比失业的代价小得多”,可预期的通胀不会给经济带来损失,但他也不得不承认“事实证明,通货膨胀打乱了熟知的价格关系,并降低了价格系统的效率。作为一位长期主管货币政策的央行官员,他明确强调:“不管出于什么理由,政策制定者都愿意通过增加失业来努力减少通货膨胀——以更多的失业换取更少的通货膨胀(见费希尔、多恩布什、斯塔兹合著的《宏观经济学》)。”这句话的结尾还特意加了一备注:对于通货膨胀最可读的说明,见Milton Friedman(米尔顿·弗里德曼),“The Causes and Cures of Inflation”。以上信息为了说明美联储在大通胀面前“没得选”。鲍威尔在记者会上称,FOMC意识到,高通胀问题让美联储(在政策行动方面)处境艰难。具体看通胀数据:美国劳工统计局公布数据显示,8月CPI同比上涨8.3%,低于7月份的8.5%,但高于市场预期的8.1%;8月CPI环比上涨0.1%,高于市场预期的-0.1%,增速较前值的0%小幅回升。从历史值看,这依然是历史级别的大通胀,美联储不敢松懈;与前值相比,通胀似乎有所缓和;与预期相比,这个数据超出了市场预期。“预期差是波动之源”,这增加了美联储大幅加息的倾向和市场的担忧。令美联储紧张的是核心CPI反弹。数据显示,8月核心CPI同比上涨6.3%,高于市场预期的6.1%,前值5.9%;8月核心CPI环比上涨0.6%,高于市场预期以及前值的0.3%。核心通胀率剔除了食品和能源价格,更能够反映市场的需求热度,而抑制市场需求过热是美联储抗击通胀的首要任务。只要核心通胀率居高不下,美联储就没有退路。注意,美联储采纳的核心通胀率指标是美国商务部经济分析局发布的核心PCE,要盯死这个指标。本次议息会议,美联储FOMC预测2022年底核心PCE通胀预期中值为4.5%(6月预期分别为4.3%),距离2%的目标还有距离,预计到2025年底核心PCE通胀预期中值还能回落到2.1%的水平。第二个原因是美国经济随着美联储激进加息而衰退的预期增强。鲍威尔在记者会上说,若要处理好美国高通胀问题,肯定要承受痛苦。遭受痛苦的程度将取决于何时实现美国通胀回落至2%这个目标。这个痛苦是什么?利率抬升回抑制投资和消费,宏观经济增速下降,企业业绩下滑,失业率攀升,股票下跌,资产缩水,偿债压力增加,等等。就当前来说,对利率敏感的房地产投资下降已成趋势。9月中旬,美国30年期固定利率抵押贷款的平均利率达到6.25%。本次加息后,美国三大银行宣布把最优惠贷款利率上调75个基点,使利率达到2008年以来的最高水平。股债承受压力,但失业还不构成威胁。数据显示:8月非农就业增加31.5万人,高于预期的增加29.8万人,非农就业人数正好补齐疫情期间的缺口;劳动参与率上升引致失业率小幅回升至3.7%;时薪同比和环比增速略低于预期;职位空缺数上升至1120万。本次议息会议,美联储FOMC也下调了经济增长预测:2022、2023、2024年底GDP增速预期中值分别为0.2%,1.2%,1.7%(6月预期分别为1.7%,1.7%,1.9%);同期,失业率中值分别为3.8%,4.4%,4.4%。(6月预期分别为3.7%,3.9%,4.1%)。

图:9月FOMC经济预期,来源:federalreserve.gov,智本社

不过,鲍威尔还是强调,更高的利率、缓慢的经济增长、走软的劳动力市场都对公众不利,但都比不上没有恢复价格稳定那么痛苦。

图:9月FOMC点阵图,来源:federalreserve.gov,智本社

FOMC更新的点阵图显示,今年剩下两次(11月和12月)议息会议,可能合计加息100-125个基点;明年联邦基金利率的最高值为4.6%,高于市场预期。美联储决议是“一会一议”,需根据未来2个月的核心通胀率、美债收益率和失业数据来定。市场近期也可能反抽,但需待确认美联储的政策拐点,才能形成上涨趋势。这就是与美联储做交易的逻辑。

今年三季度,美联储、欧洲央行和英格兰银行全球三大央行“放鹰”,紧缩力度历史罕见。当地时间9月8日,欧洲央行管委会会议决定大幅加息75个基点,三项主要利率中再融资利率升为1.25%,边际贷款利率为1.5%,存款利率为0.75%。这是欧元和欧洲央行诞生以来最大规模的加息举措。与美联储类似,欧洲央行的首要任务是抗击通胀。欧盟统计局8月31日公布的初步统计数据显示,受乌克兰局势影响,欧元区能源和食品价格持续飙升,8月通胀率按年率计算达9.1%。欧元区能源价格同比上涨38.3%,是推升当月通胀的主因。从国别来看,欧盟主要经济体德国8月通胀率为8.8%,法国为6.5%,意大利为9.0%,西班牙为10.3%。9月2日,俄罗斯天然气工业股份公司宣布,由于发现多处设备故障,“北溪-1”天然气管道将完全停止输气。这直接推动欧洲天然气和电力价格进一步攀升。当天,伦敦洲际交易所天然气期货价格开盘后一度升至2800美元/千立方米,增幅超过30%。不过,与美国有所不同是,欧洲经济正在遭遇由能源危机和美元紧缩的“双核冲击”:欧洲核心国工业产能受制约,德国出现贸易逆差,金融市场震荡,股债汇“三杀”。欧元兑美元汇价跌破平价位,最低触及到0.98,为近20年来最低水平,有些分析师惊呼“欧元陨落”。欧洲央行激进加息,直接原因是抗击通胀,更深层次的原因是拯救欧元区核心国、拯救欧元。进入下半年,欧元区经济持续下滑,连续跑输美国。欧元区8月综合PMI终值48.9,预期49.2,初值49.2;制造业PMI为49.5,较上月下降0.6个百分点,连续7个月环比下降。德国制造业PMI只录得49.1,低于欧元区整体水平,也低于美国同期的51.5。危险的是,欧洲当前所遭遇的能源危机和欧元危机,正在对其经济结构尤其是制造业构成深远的冲击。对于能源严重紧缺的欧洲来说,一方面天然气价格不断上涨,削减了欧元的真实购买力,另一方面欧元持续贬值,又削弱了能源及原材料的进口能力。作为欧元区核心国,德国凭借其强大的工业制造和出口实力支撑着欧元的核心价值。但是,能源危机和欧元贬值严重制约了德国的制造能力和供应能力。德国基尔世界经济研究所发出警告:“由于能源价格高企,一场经济雪崩正在朝着德国涌来。”欧盟工业正遭遇一次“工业大转移”,德国制造正上演一场“工厂大逃亡”。首当其冲的是高度依赖天然气的化工产业。化工产业的天然气用量占欧盟工业消费量的24%。有机化学产品的缺口重创了欧洲的化工产业。化工巨头巴斯夫及一些化工厂已经停产或削减产能。除此之外,钢铁、机械、非金属矿产、有色金属、运输设备等工业产能也被削减。欧洲最大钢厂安塞乐米塔尔关停了法国和德国的中型钢厂;世界最大锌冶炼企业之一Nyrstar关闭了旗下的荷兰锌冶炼厂;美铝旗下位于挪威的电解铝厂减产了三分之一;全球铝业巨头挪威海德鲁将于9月底关闭斯洛伐克的一家铝冶炼厂。欧盟只能通过大幅度进口来填补工业产能的严重缺口。一方面大规模进口能源、工业中间品和制成品,另一方面出口能力被约束,这导致欧盟和德国的贸易条件迅速恶化。今年受能源价格上涨和美元价格上涨的冲击,英国、德国、法国、意大利、日本、韩国的贸易逆差均扩大。二季度,欧盟贸易差额出现1231亿欧元的赤字,这是欧盟近20年来最糟糕的贸易表现。德国是一个传统的工业品出口强国,在疫情之前,常年维持每月190亿至210亿欧元的贸易顺差。去年7月,德国的月度贸易顺差仍能保持在171亿欧元,但之后迅速下滑。今年二季度,德国贸易差额下降至98亿欧元,较去年同期少了329亿欧元。其中,5月德国出口1258亿欧元,进口1267亿欧元,出现10亿欧元的逆差。尽管后期修正值将德国5月贸易余额修正为8.1亿欧元的顺差,但这依然为1992年以来德国贸易顺差的最低值。能源方面,德国直接减少了对俄罗斯油气的进口,增加了对荷兰、挪威、美国的天然气进口;商品方面。德国减少了对欧盟的进口,大幅增加了对东盟、日韩和中国的进口。往年,德国主要净进口的品类是农作物类、原油与天然气、矿物类。今年4月开始,德国的原油与天然气进口额迅速攀升,同时能源短缺打击了工业生产,工业品进口也被迫增加。扣除能源产品,德国二季度的工业品贸易逆差为174.1亿美元。德国明显加大了有机化学品、电机设备、金属制品、塑料制品的进口,前两项产品的贸易逆差分别扩大到143.8亿美元和-50亿美元。进入冬季,欧洲的能源需求量增加,天然气和电力价格可能进一步上涨。根据Gas Infrastructure Europe数据显示,9月4日,欧盟天然气库存已经达到了81.92%,高于去年同期的68.57%,已经完成欧盟委员会制定的11月前储气率达到80%的目标。按此库存量,欧洲可能能够惊险地越过今年冬天,但工业用气依然无法保障。预计,通胀高烧延续到四季度。德国联邦统计局9月20日发布的数据显示,8月PPI同比上涨45.8%,也是有史以来最大的同比增幅,均远超预期值和前值;环比上涨7.9%,为有史以来最大的环比增幅。其中,能源价格同比大涨139%,环比上涨2.4%。欧洲央行也上调了通胀预期,预测2022年欧元区平均通胀率为8.1%。欧洲央行的激进加息能否拯救欧元区核心国?抑制欧元先跌短期内无疑可以提高欧元的进口竞争力,但欧元的真正支撑来自欧元区核心国的出口竞争力。德国经济的主要挑战是能源短缺,欧洲央行对此的作为有限。这只能依赖于战争与政治因素,尤其是在寒冬来临之前战争结束。另外,欧洲央行在7月加息时保持谨慎态度,其中一个原因是担心欧元区“边缘国”的债务风险。早在6月份,受欧洲央行7月加息预期的推动,“边缘国”国债纷纷大跌。为此,欧洲央行特意在加息之前召开紧急会议商讨应对债务风险之策。8月下旬开始,“边缘国”再度大跌。截止到9月14日,意大利10年期国债收益率升至3.98%,希腊为4.23%,冰岛5.76%,均高于美国10期国债收益率。不过,这次欧洲央行似乎没有把欧元区“边缘国”的债务风险放在首要位置。原因是,欧洲央行更为紧迫和重要的任务是拯救欧洲核心国,其中主要是德国。只有彻底拯救德国经济,才能避免欧元区衰退和欧元“陨落”,才能真正挽救面临债务风险的欧元区“边缘国”。但毫无疑问,“边缘国”债务将更危险。

本周是全球“超级央行周”。美国、英国、瑞典、瑞士、日本、巴西、土耳其等多国央行如期公布利率决议。进入9月,除了日本、中国、土耳其等少数国家,全球主要国家央行都已进入紧缩通道。在“双核冲击”之下,亚洲国家普遍面临共同的机遇与挑战,这考验着各国央行官员。今年亚洲国家经济出现一些共同特点:今年亚洲商品出口额大涨,主要受美国经济拉动,以及欧洲大通胀的进口替代刺激。在欧美大通胀之下,亚洲国家的汇率贬值一定程度上推动了商品出口。不过,亚洲商品出口国多为能源进口国,能源价格大涨和汇率贬值又推高了进口成本,削减了出口制造业的利润。除了中国(进口增速远低于出口增速),多数亚洲商品出口国在出口增长的同时,贸易顺差缩小或贸易逆差扩大。这就是我在《全球金融市场报告》中提到的:资源出口国“猎食”商品出口国。亚洲商品出口国要高度关注美国和欧洲这两个大客户的经济动向。欧美制造业PMI与亚洲出口数据相关性强,欧美制造业PMI下降,通常中国出口增速也会下降。中国物流与采购联合会发布数据显示,8月全球制造业采购经理指数(PMI)为50.9%,较上月下降0.3个百分点,连续3个月环比下降,并创出2020年7月以来的新低,表明全球经济复苏动能继续趋弱。8月,欧洲制造业PMI为49.5%,较上月下降0.6个百分点,连续7个月环比下降。同期,美洲制造业PMI为52.3%,较上月下降0.3个百分点,连续3个月环比下降。欧洲和美国的制造业PMI的走势,亚洲国家的出口增速下降的走势是一致的,其中中国、韩国表现颇为明显。8月中国对美国出口萎缩3.8%,而7月为11%,是2020年4月以来最低水平;对欧盟出口则从7月的增长23.2%,下降到11.1%。如果美国经济随着美联储激进紧缩而衰退,亚洲国家对美国的出口增速也将下降。亚洲商品出口国要切换到衰退交易模式。不过,我们也需要拆开来看其中的差异。美国经济状况比欧洲好,通胀有所缓和,需求还是过热,但中国对美国的出口增速下降最大,8月份录得负值。另外一个数据更值得我们关注,那就是中国对美国的出口额占美国总进口的比重有所下降。从越南、印度对美的出口数据来看,中国与印度、东盟国家,对美出口市场上,存在竞争关系。根据越南海关总局统计显示,8月份越南对美出口额近100亿美元,前8个月对美出口总额达777亿美元,同比增长24.51%,增幅达151.6亿美元。截至8月底,越南对美出口规模最大的三类产品分别是机械设备、纺织品、计算机及电子产品,同比增速分别为28%、22.6%和25%。再看欧洲。受能源制约产能的影响,欧盟的进口替代趋势非常明显。欧盟的进口缺口主要由东盟来填补,德国进口转移的需求主要由中国来满足。德国向中国扩大进口的产品多为产能被天然气约束的工业中间品,如化工、机电、汽车及其零部件。这些产业原本是德国的强势产业,但今年向中国大量进口半导体器件、变压器、阀门轴承、机床、液压泵等产品。今年德国对中国的贸易逆差持续扩大,二季度较去年同期增加178.6亿美元,同比增长245%。对中国的贸易逆差几乎占到了德国全部贸易差额变动的一半。顺差主要由化工、机械、电子这三大产品制造。其中,化工产品中的内酰胺在二季度对中国的进口额达122.3亿美元,一季度仅为8.9亿美元,创造了119.7亿美元的贸易逆差。中国今年制造业投资增速高,主要受中游制造业的出口拉动,如通用设备、电气机械、钢铁、化工、计算机通信、汽车制造等产品出口快速增长。其中,大量中间品直接销往欧洲,或出口东盟转销欧洲。8月份,中国对欧盟对出口额超过了对美国的出口额。另外,中国对欧盟的出口额占欧盟总进口的比重变化不大。能源危机强化了欧洲对东盟、中国的进口依赖度,进而增加了东盟与中国的贸易。上半年,东盟首度超越欧盟和美国,成为我国第一大贸易伙伴。欧盟从东盟增加进口,东盟也向中国增加进口。中国对东盟的出口商品,主要是中间品。东盟一些国家向中国进口中间品,加工后再出口到欧盟。数据显示,上半年,越南对欧盟出口236亿美元,前8个月对欧盟贸易顺差216亿美元,同比增长46.4%;不过,中国又是越南最大的进口国,前8个月,累计进口821亿美元,对中国贸易逆差478亿美元,同比增长21.9%。8月,中国对东盟出口同比增速为25.13%,要远高于欧洲和美国。同时,出口增速回落8.35个百分点,要低于美国的14.74个百分点和欧洲的12.09个百分点。值得注意的是,持续高通胀对欧盟经济的伤害是显而易见的,总需求下降会削减欧洲对东盟、中国的进口规模。总结起来,今年中国对美国、欧盟、东盟的出口数据可以看出,在欧洲市场,中国与东盟保持着合作关系;在美国市场,中国与东盟之间的竞争关系更为明显,这可能跟国际局势的变化有关系。最后,全球三大央行同时激进紧缩,金融市场正进入流动性高度紧张时期。我们关注央行政策变化的同时,也需要理解市场的自我调节与适应能力。加入智本社终身会员

学习

100门音频课程 + 100本经典解读