二手船市场:日前一艘日本2004年造的18岁的老VLCC以4900万美元的价格出售。而20-21年的新VLCC订单价值量为不超过1亿。

换人话来说:好比说,1亿左右买条新船;用了18年,然后半价卖掉,这比正常出售价格翻倍还多了。

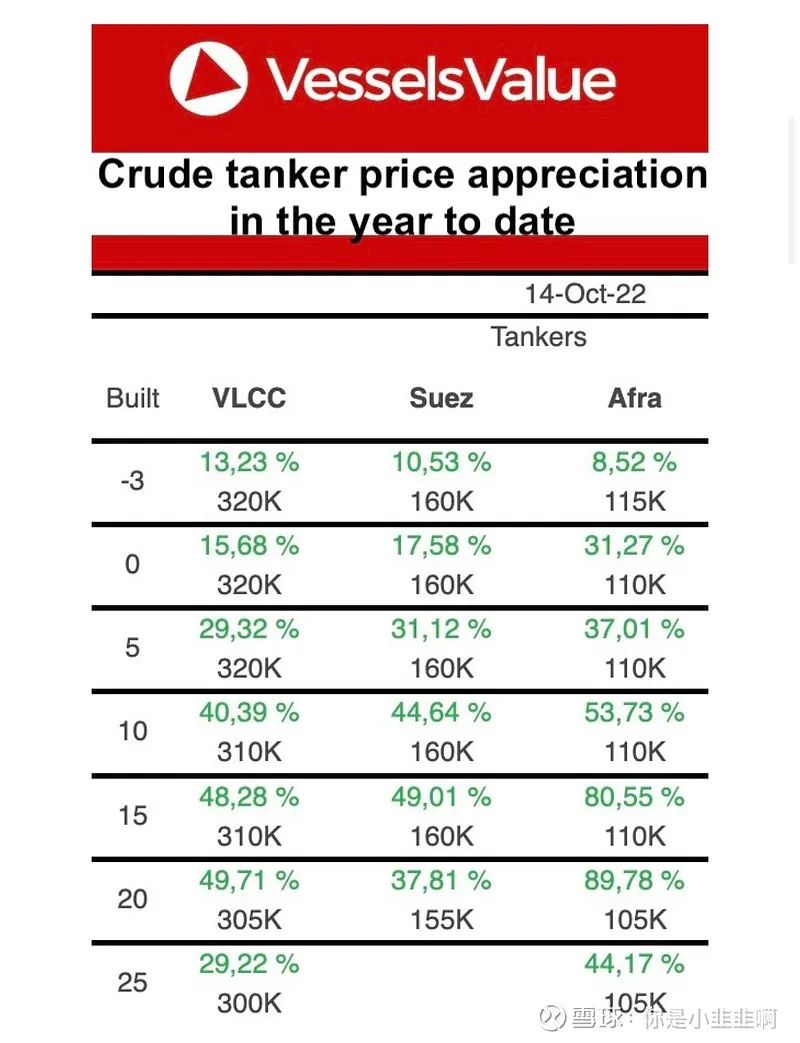

根据Vessels Value最新的报告指出,2022年以来,15年的阿芙拉二手船价格上涨80%,15年的VLCC上涨48%。

二手船市场火热:一是可以反应目前VLCC船东看涨的心态,二是一定会传导到造船市场的。

当二手船价格达到一定价位的时候,新造船的性价比就大幅度提升了;而且往往二手船价格高企的时候,正是船东盈利颇丰,手上有票子的时候。

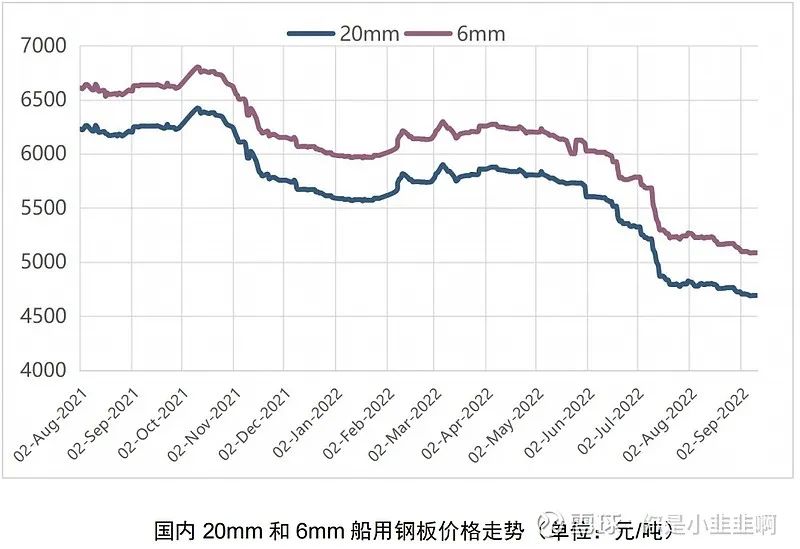

但是,由于众所周知的原因,20-21年我们经历了箱子船的大牛市,22年经历了LNG船的大牛市;导致这些船东赚得盆满钵满的同时,箱子船和LNG船铺满了23-25年各大船厂的船台。

现在大家都能看见VLCC的牛市,但是哪怕是现在下订单加价插单,或许也要等到25-26年才能交船。

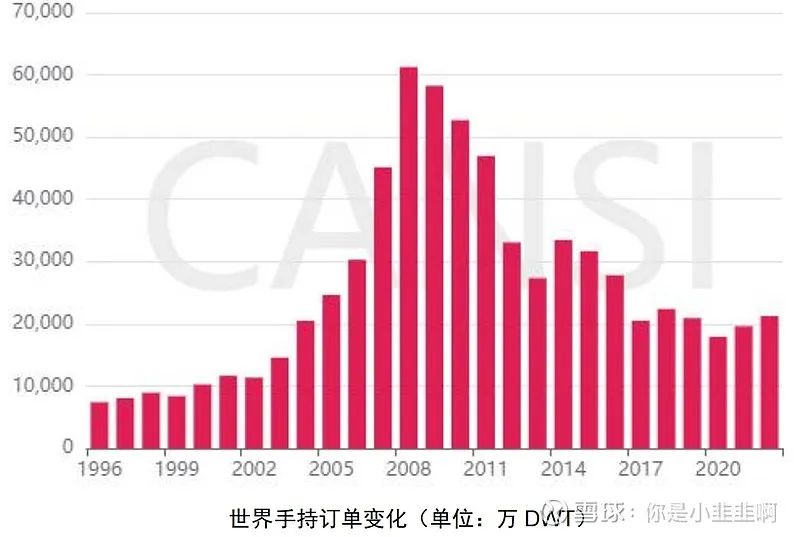

附图:最近五年VLCC新造船数量(22年截止10月仅2条新船订单)

今年明年的VLCC牛市,明年后年或许到来的散货船牛市,我不知道历史上是否有任何一个时期,在连续的五年时间分别经历 :箱子船-LNG船-油轮-散货船。

各大船型的牛市,叠加IMO等环保法规的落地,PCTC新船型的爆发,你要说这次没有船周期,我是不相信的。周期或许会迟到,它不会不到。

有人可能会说了,没有见过新接造船订单量同比下降50%还有船周期的?

很简单的逻辑,订单排到26年了,现在中间隔了三四年,海运市场变数太大,你如果是船东你现在敢去下26年开始生产,27、28年交付的订单吗?

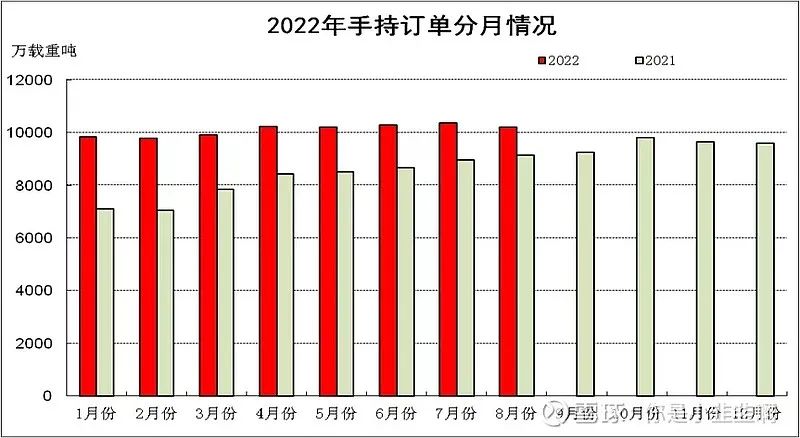

那我们关注什么,应该是关注手持订单量的情况。就是签了订单还没交付的船,也就是公司今后的业务量。你看,哪怕22年新接同比下降42%,手持量不还是增长11.5的吗。

随着订单量的提升,钢材等成本的下降,航运市场各船行的持续火爆,船厂在技术上追赶日韩的步伐加速,利润释放似乎是必然。