风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:懒人养基

来源:雪球

最近新能源板块跌跌不休,《敦促新能源等投降书》刷屏。

新能源占比较高的创业板指数今年以来大幅落后于其他宽基指数,连超配新能源的主动权益基金业绩(偏股混合型基金指数为表征)今年以来也大幅落后于中证全指和被动指数型基金指数。

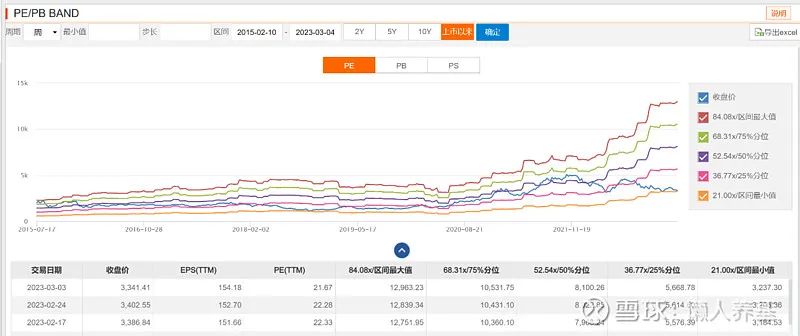

截至3月3日,中证新能源指数PE(TTM)仅21.67倍,接近成立以来0分位值附近,显示极为低估。(Choice数据)

这种低估会不会成为一种“价值陷阱”呢?

因为如果分母端的盈利持续下降,那么PE值就可能持续上升,“低估”结论就站不住脚。相反,只要盈利能够维持不下降,PE值就不会上升,“低估”结论就能够成立。

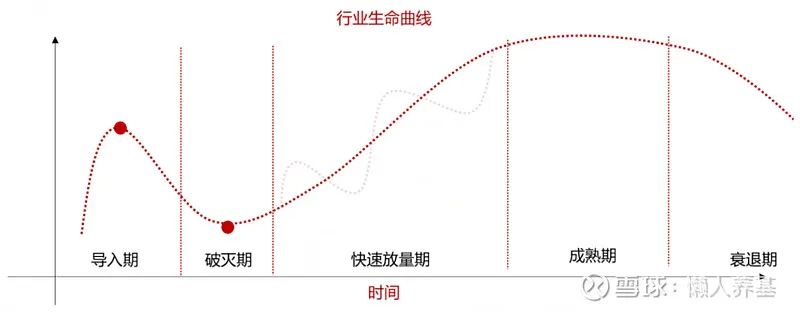

盈利持续下降通常只会发生在一个行业的衰退期,而新能源最多算是处于快速放量期中后段,连成熟期都还没有到,远远未到盈利持续下降的阶段。所以前面得出的低估结论显然能够成立。

我们再试着用PEG估值思维,看看新能源行业未来增速能否匹配21.67倍的滚动市盈率。

以下是万得对中证新能源指数的营收和盈利预测。

2023年和2024年虽然营收和盈利增速低于快速放量的2022年,但2023年和2024年中证新能源指数依然能够保持30.38%和22.80%的主营增速,以及28.79%和22.66%的盈利增速。

按2023年盈利增速计算PEG=21.67/28.79=0.75,按2024年的盈利增速计算PEG=21.67/22.66=0.96。

PEG<1,结论也是低估。

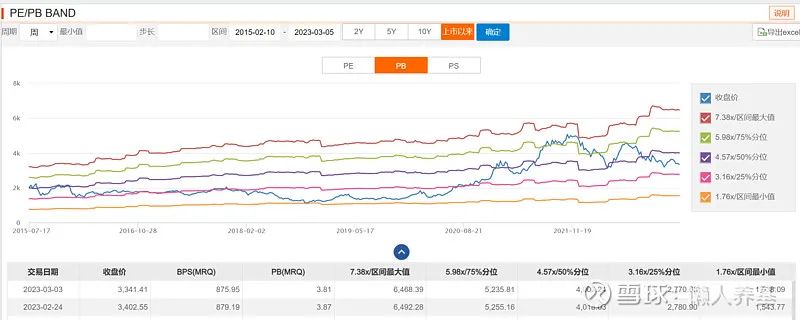

中证新能源PB(MRQ)当前处于成立以来25-50%分位值区间,同样是低估水平。

也就是说,从PE估值、PB估值和PEG估值来看,中证新能源跌出了机会,而不是陷阱。

当然这里说的是整个新能源行业的整体机会,而不是新能源的各细分行业。各细分行业、行业的上中下游所处的生命周期会有不同,投资各细分行业或产业链的逻辑更为复杂,不是本文要探讨的问题。

那么,跌出了机会是不是就可以买了呢?

我认为慢慢买应该可以,有便宜当然可以捡一点。毕竟从长期来看,新能源依然有着广阔的前景。

但是!这是左侧的逆向投资机会,跌出机会并不意味着马上就能涨,相反低了可能还会更低,可能会很折磨人。

当前市场的关注点都集中到计算机、信创和人工智能上面去了,因为公募基金相对业绩考核机制,甚至不排除部分公募也会从过往超配的新能源中撤出去追热门、将热门拱出一个短期泡沫的可能。

如果真是这样,新能源“跌跌不休”可能还会维持一段时间,给看好新能源的投资者提供慢慢“上车”的机会。

新能源会不会像医药一样出现持久的调整呢?

我觉得大概率不会。

因为新能源没有出现类似医药集采这样全方位的利空,新能源的调整属于产业生命周期中正常的调整,调整时间应该不会有医药行业的那么长。

板块预言家第二季强势来袭!万元红包不断,奖金再升级!本周你最看好哪个板块?

欢迎点击阅读原文,参加新一季板块预言家的活动。