作者|The Contrarian Portfolio

编译|华尔街大事件

美国迪尔(NYSE:DE)在充满挑战的2022年是一个“安全港”。在市场动荡期间,投资者正在寻求防御性股票,而美国迪尔公司的长期稳定性表明它确实具有防御性。但是,今年该股的表现落后于大盘,而估值分析表明它是公平的。以目前的价格水平,该股看起来仍然被高估了。美国迪尔按地域和产品线分解其销售额。公司大约 60% 的收入来自北美。公司产品线多元化;农业生产约占总数的 41%。

在过去十年中,美国迪尔的财务业绩一直很出色。公司实现了 3.7% 的收入复合年增长率,毛利率稳定在 23% 至 28% 的窄幅区间内。美国迪尔经营的是一项资本高度密集型业务,这意味着自由现金流利润率很低。将近七年前,没有基于股票的薪酬的自由现金流峰值为 6.4%。

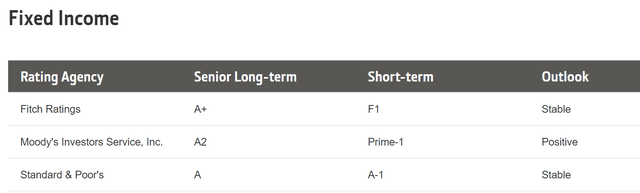

随着业务的增长,SG&A 的收入动态会稳步下降。对于自由现金流利润率较低的企业来说,关注成本至关重要,而管理层根据趋势线成功控制了成本。公司在研发方面投入了大量资金。过去十年,美国迪尔在创新方面投资了约 150 亿美元。对于一家农业企业来说,这看起来令人印象深刻。现在将财务分析范围缩小到季度水平。收入增长势头强劲,过去三个季度同比增长 30%。收入增长快于支出的增长速度,从而使盈利指标显着扩大。这是管理层执行异常的一个很好的指标,特别是考虑到高通胀和信贷紧缩的恶劣环境。不过,下一季度的收入增长预计将放缓。对于 2023 财年第三季度,市场普遍预期收入为 141 亿美元,同比增长 8%。因此,预计收入增长将大幅放缓。另一方面,公司将继续提高盈利能力,因为调整后的每股收益预计将从 6.16 美元显着增加至 8.21 美元。同时,公司的资产负债表状况良好,拥有 36 亿美元现金和非常稳健的流动性比率,且该公司的债务拥有领先机构的高投资级信用评级。 美国迪尔官方网站美国迪尔股票今年的表现明显逊于大盘。今年迄今为止,美国迪尔下跌了约 4%。另一方面,该股在动荡的2022年成为避风港,股价上涨了24%。分析师Quant给予 美国迪尔 较低的“D”估值评级。但该公司依旧是该行业的全球领导者。因此,溢价可能是公平的。为了弄清楚当前股价的溢价是否合理,让我运用额外的估值方法。美国迪尔拥有稳健的股息历史,已连续 33 年派息。因此,从股息折扣模型开始。GuruFocus建议美国迪尔的 WACC 约为 8%,将其用作要求回报率。共识预计 2024 财年的股息为 5.11 美元。股息增长率总是很棘手,因为不同时间范围内的数据通常非常复杂。保守地说,将行业 5 年股息复合年增长率中位数向下舍入至 6.5%。将所有假设纳入 DDM 公式可得出约 341 美元的合理股价。这意味着股价较目前水平还有约16%的下跌潜力。为了获得更多证据,这里模拟贴现现金流方法。对于未来的收入,将共识估计与专业判断结合起来。这样做是因为分析师的预测只能到 2025 财年。在接下来的几年里,预计收入增长将维持 3.7% 的复合年增长率,这是该公司在过去十年中实现的。使用 TTM 指标(ex-SBC)作为 FCF 利润,即 3%。使用与 DDM 相同的 8% 折扣率。正如您所看到的,根据上述假设,该股票看起来被高估了约 30%。总体而言,该股被严重高估。该公司是农业机械制造领域无可争议的领导者,人们总是需要有东西吃。从长远来看,财务业绩一直很出色,但溢价超过 20% 。此外,低于2%的股息收益率微不足道,不值得冒险。

美国迪尔官方网站美国迪尔股票今年的表现明显逊于大盘。今年迄今为止,美国迪尔下跌了约 4%。另一方面,该股在动荡的2022年成为避风港,股价上涨了24%。分析师Quant给予 美国迪尔 较低的“D”估值评级。但该公司依旧是该行业的全球领导者。因此,溢价可能是公平的。为了弄清楚当前股价的溢价是否合理,让我运用额外的估值方法。美国迪尔拥有稳健的股息历史,已连续 33 年派息。因此,从股息折扣模型开始。GuruFocus建议美国迪尔的 WACC 约为 8%,将其用作要求回报率。共识预计 2024 财年的股息为 5.11 美元。股息增长率总是很棘手,因为不同时间范围内的数据通常非常复杂。保守地说,将行业 5 年股息复合年增长率中位数向下舍入至 6.5%。将所有假设纳入 DDM 公式可得出约 341 美元的合理股价。这意味着股价较目前水平还有约16%的下跌潜力。为了获得更多证据,这里模拟贴现现金流方法。对于未来的收入,将共识估计与专业判断结合起来。这样做是因为分析师的预测只能到 2025 财年。在接下来的几年里,预计收入增长将维持 3.7% 的复合年增长率,这是该公司在过去十年中实现的。使用 TTM 指标(ex-SBC)作为 FCF 利润,即 3%。使用与 DDM 相同的 8% 折扣率。正如您所看到的,根据上述假设,该股票看起来被高估了约 30%。总体而言,该股被严重高估。该公司是农业机械制造领域无可争议的领导者,人们总是需要有东西吃。从长远来看,财务业绩一直很出色,但溢价超过 20% 。此外,低于2%的股息收益率微不足道,不值得冒险。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~