作者|Arbab Shahzeb

编译|华尔街大事件

Cloudflare正在从提供点产品的供应商那里获得市场份额,并将在未来3-5年内实现30%-45%的收入增长。

公司强大的技术和向高级服务功能的转变以及大型企业的采用正在推动新客户的收购和收入的加速增长。

随着Cloudflare继续保持30%-45%的持续增长,我相信该公司将实现强劲的运营杠杆。

我将该股的年末目标价定为75美元,这是基于15倍EV/CY24E销售额计算的。我认为Cloudflare(NET)正受益于整合安全工具以降低成本的趋势,该公司正从提供点产品的供应商那里获得市场份额。Cloudflare拥有竞争优势,其强大的技术能够解决关键问题,并与新兴技术趋势保持一致。它在云直接应用、企业数字化转型、多云和边缘计算等领域处于有利地位,并受益于5G、物联网集成和安全等趋势。公司业务模式向高级服务功能和大型企业应用的转变带来了新客户的获得和收入的加速增长。我相信,未来3-5年,NET可实现30%-45%的收入增长,毛利率维持在70%中高水平,同时实现经营杠杆。我认为NET应成为成长型投资组合的核心持股,并将该股的年末目标价定为75美元。尽管近期股价下跌,但Cloudflare因其强大的技术而处于有利地位,该技术可解决关键问题并支持新兴技术趋势。边缘计算的需求受到5G采用、物联网和OT整合以及安全等重要趋势的推动,Cloudflare可以在这些领域提供有价值的帮助。此外,Cloudflare正在经历业务模式转型,从投资网络基础设施和获取免费客户转向开发高级服务功能,并更加关注大型企业的采用。这一转变涉及大量运营支出,但这些投资目前正通过新客户的获得和收入的加速增长而得到回报。 公司介绍

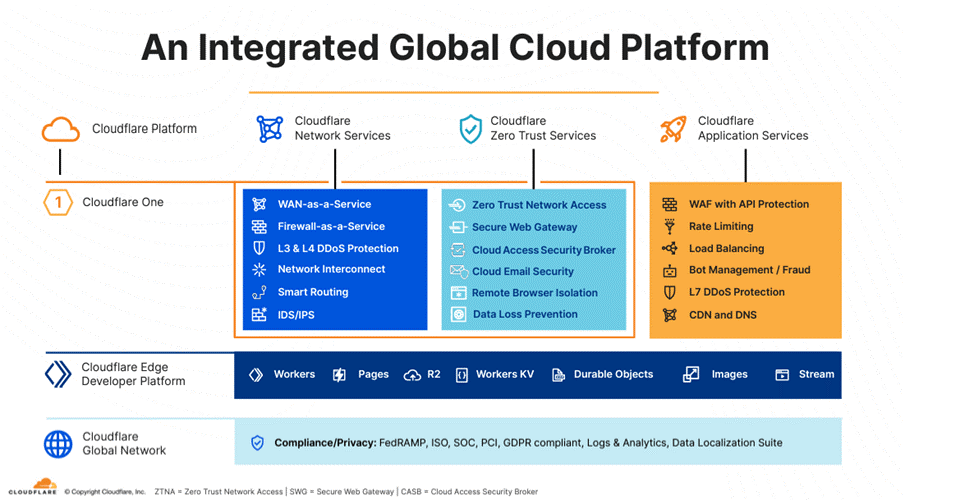

公司介绍

Cloudflare的订阅定价对企业用户很有吸引力,因为在基于使用量的模式下,企业用户的互联网流量增长和大规模网络攻击可能会导致成本上升。在大流行病爆发之初,Cloudflare就从竞争对手那里赢得了客户,因为企业员工转为在家办公,导致账单激增。我认为,Cloudflare基于订阅的定价方式在内容分发网络同行中是独一无二的,因为Akamai Technologies, Inc.(AKAM)、Fastly, Inc.(FSLY)和Limelight都采用基于带宽消耗的现收现付定价方式。Cloudflare超过95%的收入来自订阅。约80%的订阅销售来自年度或多年期合同,这为其收入增长提供了可视性。

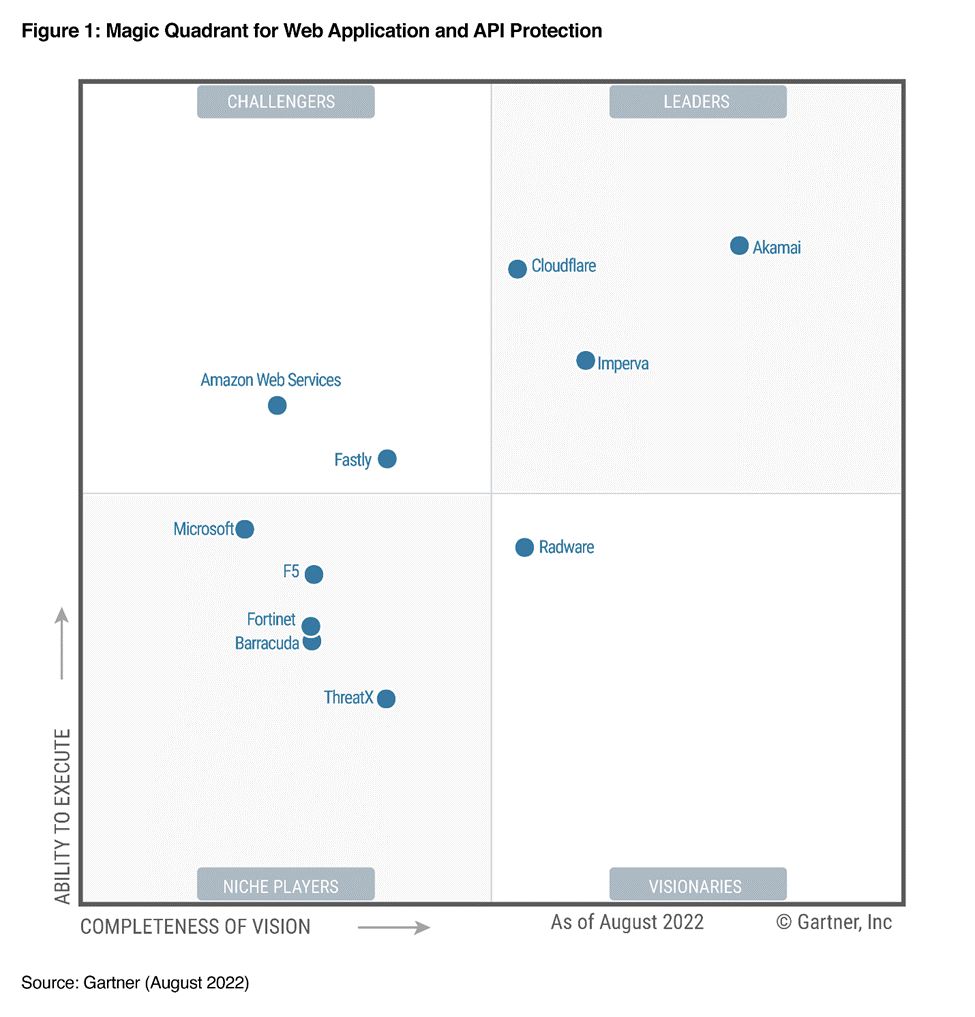

网络应用和API保护魔力象限

网络应用和API保护魔力象限

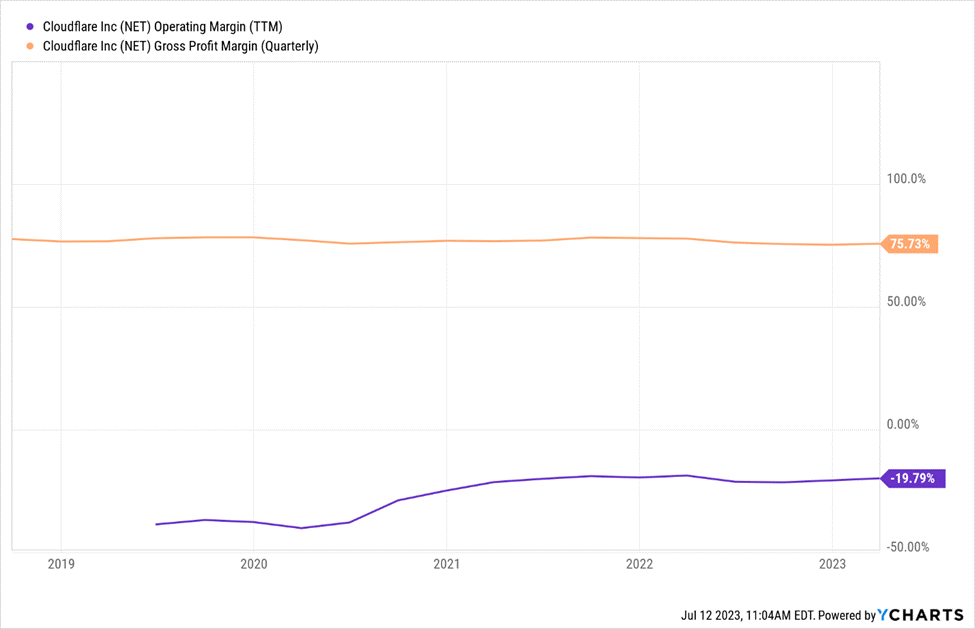

Cloudflare的长期毛利率目标是75%-77%,鉴于该公司业务的积极趋势,包括推出几款盈利性新产品、提价25%以及企业客户的增长,我认为这一目标比较保守。Cloudflare利用低成本硬件构建了自己的网络,所有价值都集中在其不断增长的软件和服务组合上,随着新产品的逐步推广,其利润率将大幅扩张。Cloudflare已将长期运营利润率目标设定为20%,但由于其在新产品开发方面的大量投资,我预计未来五年内不会达到这一水平。其固定的网络投资和充足的产能为毛利率和营业利润率的增长铺平了道路,专注于开发和推出新产品表明其在销售和研发方面的投资可能会保持高位。

尽管如此,Cloudflare的非美国通用会计准则营业利润率在21年第三季度略微转正,并在22年第四季度扩大至5.9%(调整后),营业费用利润率稳步下降。考虑到动荡的经济环境,该公司在最近几个季度还制定了一些成本纪律,其在新产品上的投资可能会使其在2027年以后实现20%目标的能力受到影响。

Ycharts

Ycharts

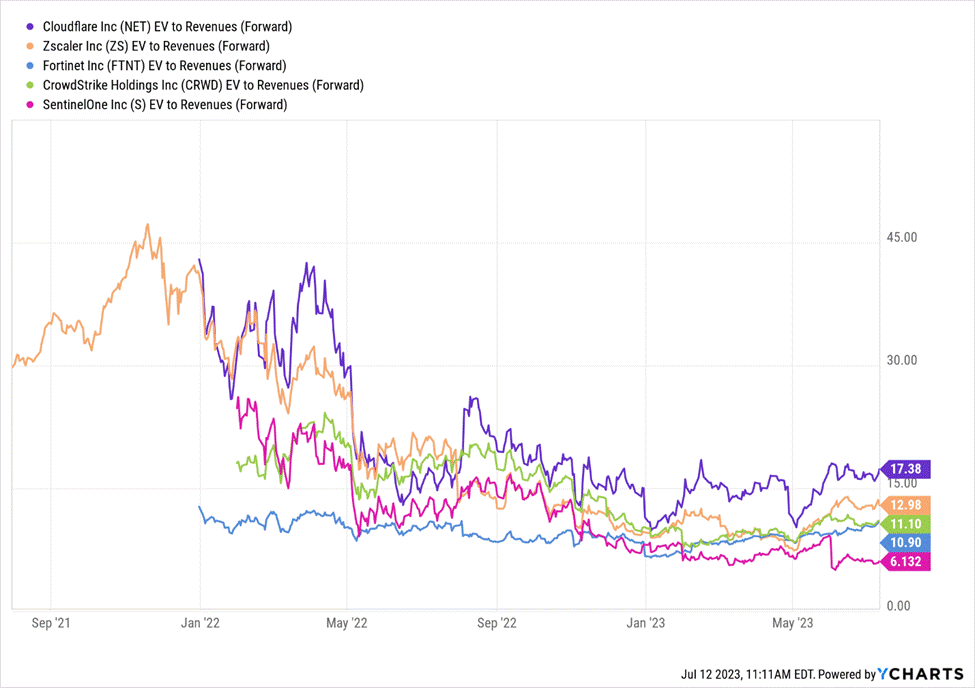

自2022年初以来,Cloudflare的EV/Sales倍数大幅下降,原因是下调了收入指导,这反映了自2018年以来的首次增长减速。尽管如此,该倍数仍明显高于一篮子同行的平均水平。Cloudflare的估值在同类公司中最高,其领先地位可能与其在经济放缓时保持相对强劲增长的能力有关。

从企业、内部部署和永久到云SaaS应用和IaaS的转变仍处于相对早期的阶段,但已经成熟到这一转变的范围开始改变长期存在的流量模式、安全态势、编程/编码方法和IT管理角色的结构。我相信,Cloudflare是其中一家定位最突出的公司,它将利用所有这些更广泛的主题(以及更多主题),实现其帮助建立一个更好的互联网的大胆目标。人工智能的兴起只会提高对Cloudflare服务的需求,推动更多的Cloudflare应用和产品使用。

随着Cloudflare继续实现30%-45%的持续增长,我相信该公司将实现强劲的运营杠杆。我认为Cloudflare是一个独特的资产,是少数几家能够在短暂或长期的通胀环境中保持强劲增长的公司之一,随着时间的推移,其EV/S倍数将逐步下降。根据15倍EV/CY24E销售额计算,我将该股的年末目标价定为75美元。

Ycharts

Ycharts

最近的股市活动导致高增长公司的价值下降,这些公司可能需要更长的时间才能实现盈利。与估值较低的公司相比,市销率较高的公司尤其受到影响。不过,我相信这些公司有潜力在长期内成长至较高估值,并仍能提供高于平均水平的回报。值得注意的是,在发展过程中可能偶尔会遇到挫折,这可能会对持有Cloudflare股票的投资者产生负面影响。此外,如果Cloudflare在扩展企业业务方面面临挑战,其增长和估值也可能面临风险。虽然该公司已经展示了为数百万免费客户提供大规模服务的能力,其企业客户数量也出现了令人印象深刻的增长,但它还需要进一步扩大业务,以接触和服务更多的大客户。目前,Cloudflare的大多数客户要么是免费计划,要么是小型自助服务计划,增长渠道有限,客户流失率较高。从长远来看,我预计Cloudflare强大而具有战略地位的网络将促进创新的云直接架构的发展。Cloudflare的网络以其速度、广泛的全球覆盖以及可编程、简化连接、策略管理和高性能等优势功能而闻名。该公司正通过推出重要的新产品功能来积极扩展这一平台。我认为Cloudflare是一家具有巨大潜力的公司,预计随着时间的推移,它将实现数十亿美元的收入和至少25%的营业利润率。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~