现在,0.5%的大幅加息似乎将变得司空见惯,对现金利率峰值的预测继续上调,澳联储似乎正在效仿《乐一通》动画里的威利狼,不断地追逐控制通胀这只“哔哔鸟”,但又总是落后太远。

周二,澳新银行将今年年底的现金利率目标修正为3.35%,目前是四大银行中预测最高的。为了达到这个水平,该银行预测澳联储将在8月、9月、10月和11月加息0.5%。

虽然有些人可能认为这有些过分,但当考虑到澳大利亚经济目前的整体实力和主要西方国家的利率上升更快的背景下,很容易看出事情可能会如何以这种方式发展。

上周,加拿大央行在一次利率会议上将利率提高了整整1%,令世界大吃一惊。与此同时,在美国,人们普遍预计美联储下周将加息0.75%,并在未来几个月继续大举加息。澳联储的官方使命是“为货币稳定、充分就业以及澳大利亚人民的经济繁荣和福利做出贡献”。虽然可能有点拗口,但它通常归结为两件事——通胀在2%到3%的目标范围内,以及追求低失业率。首先,澳联储的失败相当严重。如果财政部和澳联储本身对通胀率达到7%或更高的预测是正确的,这将标志着澳洲自澳联储近30年前确定其通胀目标以来的最高通胀水平。另一方面,澳洲的失业率目前仅为3.5%,为近50年前开始有可比记录以来的最低水平。但将此归因于澳联储和货币政策会有点牵强。根据IFM Investors经济学家Alex Joiner的分析,如果处在工作年龄的人口继续以与新冠大流行前相同的速度增长,失业率将在5.5%左右,高于新冠大流行开始时的水平。看看澳联储任务的简化视图,接下来会发生什么就很清楚了:大量的加息。通胀率进一步飙升,通胀在国内经济中根深蒂固的风险不断上升,澳联储开始积极加息,试图在为时已晚之前遏制通胀。

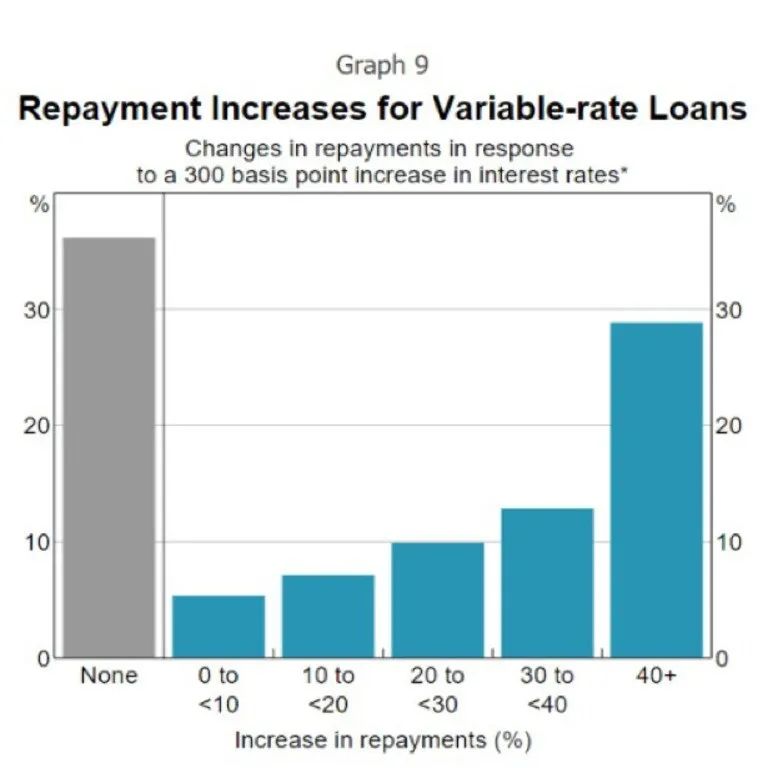

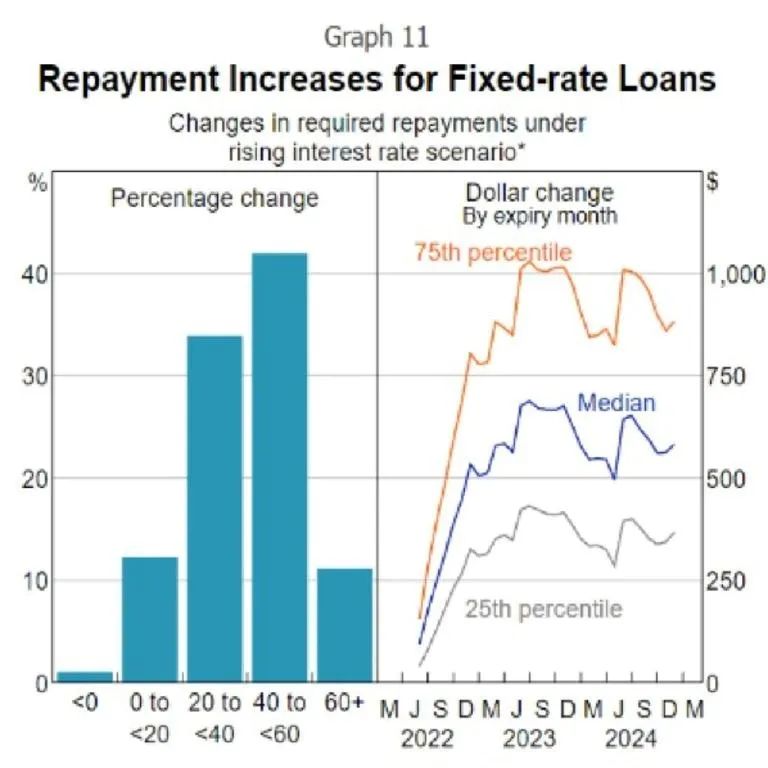

由于澳洲的通胀似乎仍远未达到预期的峰值,且劳动力市场极为强劲,因此在可预见的未来,利率可能会继续上升,并在未来几年内仍显着高于新冠大流行之前的水平。根据澳联储最近的一项分析,如果现金利率达到3.1%,大约30%的浮动利率抵押贷款人将面临抵押贷款还款额增加40%以上的问题。(目前利率为1.35%。)澳联储对潜在3.1%现金利率的固定利率贷款人的分析更令人担忧。超过50%的固定利率贷款人面临其抵押贷款还款额增加40%或更多的问题,约10%的人对他们的还款额增加60%或更多的可能性表示担忧。考虑到历史上大约7%的通胀率需要多长时间才能降至澳联储的2%至3%的目标,至少对于贷款人来说,这既是好消息,也是坏消息。好消息是劳动力市场强劲,尽管全球经济正在酝酿一场风暴,但从纸面上看,澳大利亚的就业形势比近50年来更有能力应对我们面临的任何挑战。

坏消息是劳动力市场保持强劲的时间越长,随着澳联储加倍努力压低总需求以对抗高通胀,利率可能就会越高。然后是房价下跌的问题。根据基金管理公司Coolabah Capital的分析,如果现金利率达到4.25%的峰值,房价可能会下跌31%。在这种情况下,现金利率将在2023年上升至4.25%,随后在接下来的两年降息,到2025年底回落至3.75%。不过,就目前而言,澳联储将继续追猎高通胀——可能需要很长时间才能最终赶上,但由于劳动力市场如此强劲,澳联储弹药充足,可以放心大胆地追。

↑ 滑 动 查 看 更 多 图 片,扫码观看↑

↓↓↓️️点️️击此处“阅读全文”,下载澳洲印象App