全球跨国医疗巨头们已经达成了一种共识,伟大的想法并不只会来自内部。即在自己花费百年铸就的铜墙铁壁之外,有越来越多的颠覆式创新技术正在层出不穷的涌现。因此,巨头们也不得不再次慎重衡量对研发的投入,以及持续增加对早期医疗创新企业的关注和投资布局。

目前生命健康行业内活跃的企业风险投资者包括美敦力、辉瑞风投(Pfizer Ventures)、S.R.One(葛兰素史克的独立企业医疗风险投资基金)、礼来亚洲基金(Lilly Asia Ventures),以及强生战略投资公司(Johnson & Johnson Development Corporation,JJDC)等,他们都不断地在全球挖掘创新资源。而成立于1973年的JJDC不仅是其中连续运行时间最长的CVC,且他们在近三年的成绩也是硕果累累。

都说温故知新,投资亦然。强生的第一笔风险投资可以追溯到20世纪60年代,而直到1973年强生才正式成立JJDC,今年恰逢JJDC 50周年。过去三年,JJDC一直活跃在医疗投资市场,透过资本运作的幕后,动脉网也对其在医疗领域的投资布局进行了梳理,其背后的投资逻辑也颇为值得关注。

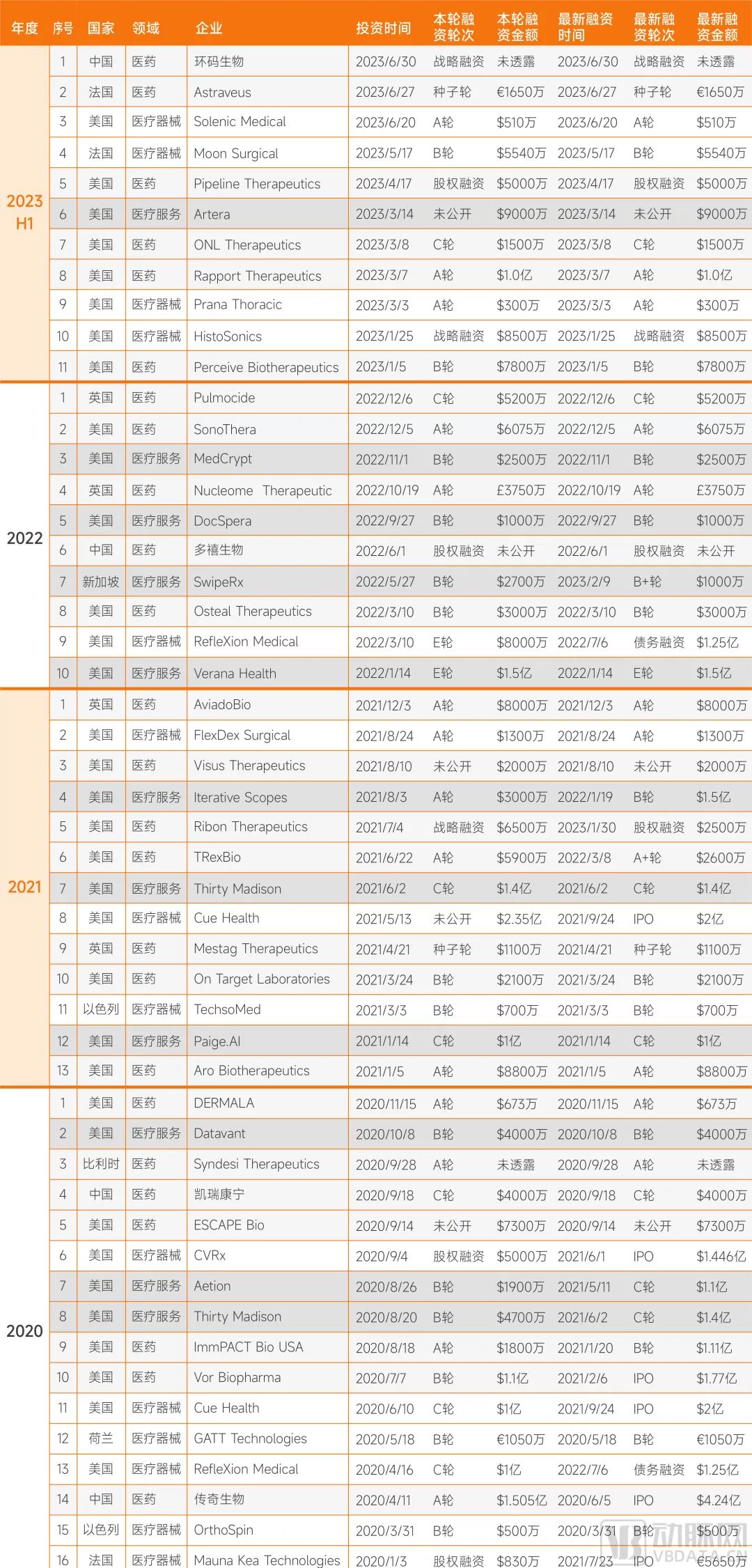

2020-2023H1,JDCC投资项目融资情况盘点

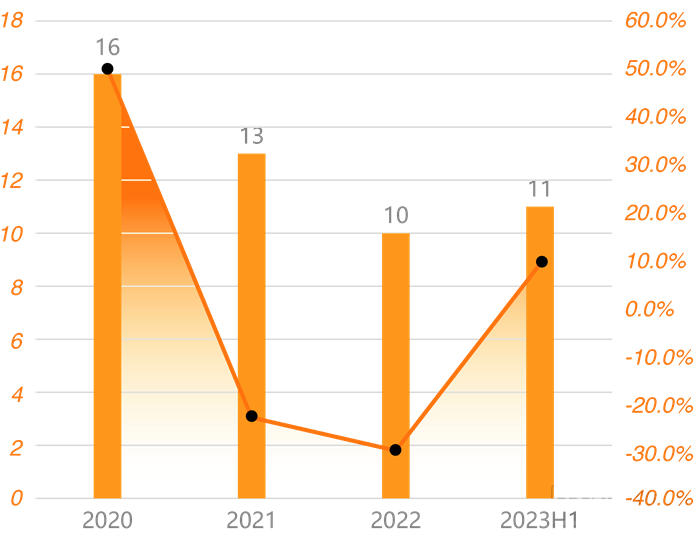

数据截取时间:2020年1月1日至2023年6月30日● 2023H1投资数量超2022年全年,或将成为近三年新高三年半来,JJDC投资企业约50家,其中2020年所投企业最多,为16家。而值得注意的是,仅在2023年H1,JJDC在全球范围内的投资量就超过2022年全年,达到了11家。

投资数目的回升,一方面是源于疫情的逐渐消散,企业的投资并购也得以顺利开展,另一方面也得归咎于强生在2022年改名的战略行为。

JJDC投资项目数量及增幅

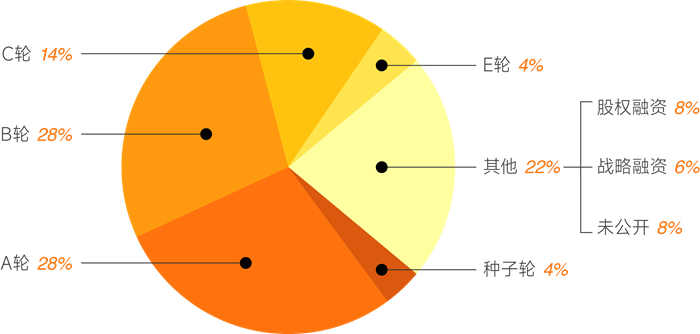

2022年3月,强生宣布旗下的医疗器材业务(Johnson & Johnson Medical Devices)在全球范围内正式更名为“强生医疗科技”(Johnson & Johnson MedTech),其业务板块涵盖外科、骨科、眼科以及心血管及专业解决方案等领域。虽然大型跨国药企开展多元化布局是企业扩张的必经之路,但在面对全球化复杂商业环境中愈加激烈的竞争和成本上涨的压力时,强生该如何重新聚焦、轻装上阵?这也是其多元化战略之后的重要抉择,而答案或许能从其2022年年报及2023年的投资布局中窥见一二。据强生在2月公布的年报披露,眼科是强生医疗器械板块少有的全部维持正增长细分领域,是拉动业绩的重要引擎。与之呼应的是,JJDC仅在2023年H1就领投了两家眼科创新企业,在此之前的三年内JJDC仅有一家眼科企业布局。从研发端的投入来看,2022年强生全年研发投入同比下降0.8%。在更名之时,强生还解雇了其手术机器人业务的近350名员工。与之相对的是,2023年JJDC却连续参投了法国协作手术机器人制造商Moon Surgical的两轮近亿美元融资。对于眼观六路、兜里有钱的跨国巨头而言,虽然研发投入是刚需,但能否寻找到全球散布的创新相信也是弥补企业创新能力的重要外化,而投资量的增加也是强生在改名、裁员、剥离部分业务后,重新聚焦行业发展方向的重要战略。JJDC在三年来投资的50个项目轮次多集中于种子轮到A轮、B轮,占总项目的58%;C轮占14%,C轮以后占24%,未公开轮次融资占8%。由此可见,JJDC的投资大部分倾向于已经拥有较完善的产品管线,或是公司业务也逐步开始运营,且拥有一定用户量的A轮、B轮企业。这个阶段的企业盈利模式相对清晰,投资目的明确,就是帮助其迅速成长。如2021年JJDC领投了FlexDex Surgical的A轮融资。该公司已有一款多自由度手持机器人平台获批上市,融资目的是开发具有机器人功能的下一代先进腹腔镜器械。当然,JJDC也不排斥对中后期企业的投资。JJDC副总裁Debi Watson曾在采访中提及,JJDC拥有长期投资视野,希望随着时间的推移对企业进行投资直到企业到达一个重要的里程碑——IPO或被收购。

JJDC融资轮次数量及百分比

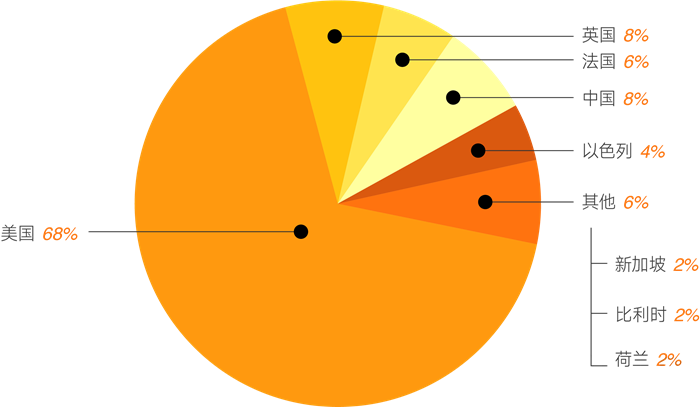

根据统计,JJDC所投项目88%集中在欧美地区,而非欧美地区的投资项目中有超过一半是在中国。由此可见,强生对于中国医疗市场的重视不言而喻,以及近年来中国医疗行业的高速发展正在被全球认可。此外,强生创新孵化器JLABS@上海是首家获得上海市政府认定的开放式创新平台,强生还进一步提出扎根中国的本土化策略,如强生中国区的董事会都是中国人,以及在北京、上海、苏州、西安、广州等地建设大型高端供应链生产基地等。

JJDC投资项目所属国家数量及百分比

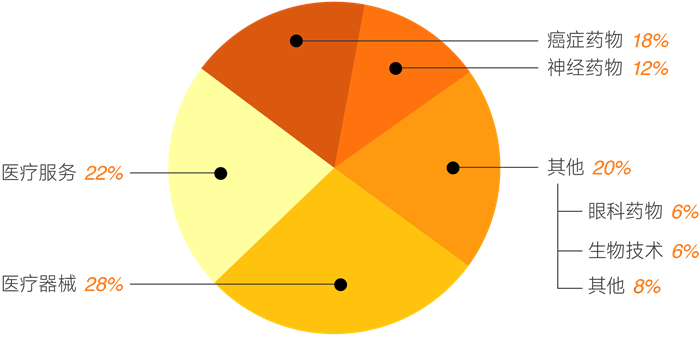

● 重压医药板块,肿瘤、神经药物、基因等为投资热点JJDC所投项目涵盖医药、医疗器械和医疗服务三大领域,其中包括24个医药项目,14个医疗器械项目和11个医疗服务项目。项目涵盖的细分领域广泛,包括免疫治疗及细胞疗法、抗体药物,基因领域,靶向治疗、大数据、神经疾病、核酸治疗、人工智能、数字医疗、健康护理等。

在JJDC出手最多的医药板块,仅是在肿瘤药物和神经系统药物领域就布局了14家企业。此外,JJDC还在眼科药物、罕见病及创新生物技术等细分赛道持续加码。这种投资布局也与强生在整个医药板块的业绩分不开。据2022年年报显示,强生的制药业务在三大业务板块中销售额占比最大。在制药业务中,又以免疫、肿瘤、神经科学、感染病4大疾病领域为支柱。尤其是肿瘤学产品在2022年增长9.9%,贡献了近160亿美元的营收。

伟大的想法和颠覆性创新来自世界任何一个地方,但对于创业者而言,创业本是一个无中生有的过程,从0到1,从1到100,再从100到N,创业者在不同阶段面临不一样的挑战和要求。作为全球最具综合性、业务分布范围广的医疗健康企业,强生能为不同阶段、不同领域的被投企业提供怎样的服务与价值呢?在回答这个问题之前,首先要回到强生创新的企业架构。除了风投部门JJDC外,强生创新同时还包括创新中心(JNJ Innovation Center)、专注企业孵化的JLABS,和业务发展(Business Development)在内的不同机构,各机构间各自分工并紧密合作,贯穿投资始末。● 创新中心:以创新区域和入驻专家为中心,为创业者提供一站式创业服务强生创新中心成立于2013年,目标是以世界领先的创新热点区域为中心,识别早期创新,并建立新的合作关系,以投资和加速这些创新的开发,以解决患者未满足的需求。目前,强生在波士顿、旧金山、伦敦和上海总共有4个区域创新中心。创新中心利用强生全球化规模效应、跨领域优势、多学科专业知识,以科学的解决方案和灵活的合作模式,中心内的入驻专家将为专注于早期创新机会的科学家、企业家和公司提供专业知识和资金资源的支持。● JLABS:无任何附加条款的创新孵化器,已在全球孵化超800个项目早在创新中心建立以前,强生就萌发了合作创新的意识。2004年,Melinda Richte创立了Prescience International公司,为生命科学领域公司提供服务,这也是JLABS早期雏形。2012年,强生JLabs正式成立,Prescience被并入到强生旗下。截至目前,强生在全球范围内已经布局了13家JLABS,分布地区包括上海、圣迭戈、旧金山、波士顿、纽约及华盛顿特区等。JLABS的核心任务就是为这些初创公司提供必要的实验设备、基础设施和辅导培训,以便他们早期的创新想法可以从纸面走进实验室,最终走向世界。并且JLABS采用“无附加条件”的入驻模式,创新公司可以在保持独立的发展方向、保有知识产权,并不需要承诺在未来将其技术卖给强生的基础上,享受强生提供的基础设施、产品研发、技术指导,以及融资、行业资源对接等全方位孵化服务。截至2022年的公开数据,JLABS已成功孵化651家初创公司,其中制药公司439家,医疗器械公司142家,医疗消费品公司70家,并在全球拥有13个据点。● 业务发展BD:打造开放合作生态,实现“1+1>2”业务发展BD部门通过构建战略合作伙伴关系来加速创新,将强生的资源、技术和投资资本结合在一起,成为带动增长和接近客户的创业动力。如2022年6月1日,多禧生物宣布与强生子公司杨森制药达成合作协议,共同开发至多5款ADC新药,本次合作由杨森制药提供抗体,多禧生物提供ADC技术平台。JJDC也对多禧生物进行股权投资。创投机构作为创业者副驾驶的搭档,伴随着创业者一同前进。强生通过与来自各个地区的创新者、初创企业、科学家和高校科研机构等进行包括早期研发合作、战略风险投资和企业孵化等类型合作以加速创新,共同成长。但Debi Watson也表示,医疗健康领域虽然总会有巨大的投资和被投资机会,但随着市场的紧缩,投资者对于出手越来越谨慎,因此创新者将未来将更高的门槛来证明他们的公司值得投资。

2023年年初以来,强生和礼来两大巨头就“美股大健康企业的市值第一”的位置展开拉锯。2023年7月,强生以4423亿美元的市值重回大健康企业榜首。在此前的5月,礼来的市值曾飙升至4145亿美元,首次超过强生成为市值第一。礼来在8月8日当天收盘大涨17%,再次超过强生,成为全球最具价值的制药上市公司。未来,可以预见的是这两大巨头间的“狂飙”还将持续,而这也恰恰印证了,在资本市场,没人能永远屹立不倒。但从发展的角度看,“屹立”这件事强生实际上已经做了136年,JJDC也持续了50年,在美股大健康企业中也曾连续15年位居市值第一。这也与其贯穿始末的超前战略有关。“如果你等待投资,那可能为时已晚。”Debi Watson曾说过。全球无论是医药市场还是医疗器械市场的寒冬都未结束,随着利率的上升和通货膨胀的加剧,市场的紧缩也在进一步加深,行业变动剧烈。尤其在裁员风波、赔偿官司缠身之后,强生似乎又面临新一轮的大考。通过与全球创新者并肩作战的服务模式,强生也总能提前实时地把握行业的风口,Debi Watson也在采访中透露“人工智能和数据科学在临床试验设计和患者选择中的应用或许是将下一个潜在风口”。7月20日,强生公布2023H1业绩,总营收502.76亿美元,同比增长6%。其中医疗器械业务营收77.9亿美元,较去年同期增长12.9%。凭此,强生时隔7年重回全球医械第一的位置。伴随着暗流涌动的时代浪潮,不禁要问,涨势之下强生在未来又会交出怎样的成绩?

最后,我们重点梳理了JJDC这三年投资的10家典型创新企业。通过对他们的剖析,探究未来行业有哪些新兴技术和领域值得去发掘?我们又能以此获得哪些启示?● HistoSonics:聚焦非侵入性超声肿瘤消融,肿瘤外科手术的创新替代方案

HistoSonics成立于2009年,是一家开发非侵入式平台和新型声波束治疗(组织碎化疗法)的公司。目前,公司开发了一种能够在亚细胞水平上破坏组织的、非侵入性声波治疗机器人平台Edison。Edison也是第一个由实时成像引导的非侵入性、非电离和非热消融的超声手术平台。

图源:HistoSonics官网

Edison利用超声波的空化效应,使用脉冲声波从目标组织中天然存在的气体中诱导出只有几毫米大小的“气泡云(bubble clouds)”,这些气泡云在几微秒内形成并坍塌,产生足够强的机械力(压力超过负25兆帕),以无创无热的方式破坏细胞和亚细胞水平的目标组织,随后被组织吸收或经尿液排出。2023年6月,HistoSonics宣布I期前瞻性多中心研究中的首位肾脏患者已经使用了Edison平台进行治疗,这是世界首例使用组织碎化疗法治疗肾脏肿瘤的手术。目前Edison正在等待FDA审查,以获得破坏肝脏组织的适应症。预计CAIN试验将支持未来扩大适应症范围,包括破坏肾脏组织。● RefleXion Medical:全球第一台生物引导放疗设备,颠覆式克服癌细胞生物移动性

RefleXion成立于2009年,致力于研发生物引导放射疗法(BgRT。现已更名为Scintix),曾研发出全球第一台生物引导放射治疗设备RefleXion X1,该设备在2021年被美国FDA授予突破性设备。

图源:RefleXion Medical官网

2023年2月,RefleXion获得FDA的正式批准,开始在美国推广Scintix生物导向放疗疗法。

Scintix疗法通过利用肿瘤发出的生物信号,将放疗精确定位于肿瘤位置,最大限度地减少对周围健康组织的影响。作为一种针对原发性和转移性癌症患者的肺部或骨骼肿瘤的新疗法,Scintix克服了传统放疗对周围健康组织的潜在影响,以及在复杂病,例如转移性癌症治疗中的局限性。在治疗之前,患者会立即注射放射性药物,该药物会与癌细胞相互作用以产生信号或发射。RefleXion X1将正电子发射断层扫(PET)与直线加速器(LINAC)相结合,实时跟踪多个肿瘤的运动,甚至在患者呼吸、消化和移动时也能正常发挥作用,同时还能在最大限度地减少对周围解剖结构的损害。RefleXion X1还获FDA批准用于身体任何部位实体瘤的立体定向放射治疗(SBRT)、立体定向放射外科手术(SRS)和调强放射治疗(IMRT)等。● Moon Surgical:一年融资近亿美元,这款手术协作机器人四个月内连获FDA和CE两项许可、认证

Moon Surgical是一家总部位于法国的医疗技术初创公司MastOR。其研发的Maestro系统可以理解是为外科医生提供软组织手术支持的床旁手术协作机器人。

图源:Moon Surgical官网

与达芬奇等手术机器人相比,Maestro能在使医生具有更高的灵活性和控制力同时保证医生获得最为关注的“力反馈”。此外,Maestro的总体成本更低,可以与传统胸腹腔镜手术器械完美融合,无需上千万的购买设备投入以及建设专用手术室。

Moon Surgical还通过与英伟达AI平台合作,为Maestro搭载了术中摄像跟踪软件。凭借该智能系统,Maestro的两个机械臂能学习自主记录主刀医生习惯,自动跟随外科医生操作的器械,还能跟踪外科医生的运动和手术室内的环境,以便最终能够在手术开始前,自动将两个机械臂的定位在调整到最佳配置。

截至获得CE认证,Moon Surgical已在欧洲成功进行了50台由Maestro腹腔镜手术机器人辅助的手术。据Moon Surgical的CEO Anne Osdoit透露,公司目前已在美国设立商业营销机构,并计划在法国开设生产工厂,公司预计将于2024年将Maestro正式推向美国市场。

● FlexDex Surgical:售价500美元,纯机械的手持机器人平台改变微创手术游戏规则

手术机器人无论是在中国三甲医院还是全球的顶级医疗机构内,都已经成为“实力标配”,但其昂贵设备价格和手术费用,却让绝大部分医生和患者难以负担。因此,如何降低手术机器人设备费用,以及进一步的治疗费用,成为手术机器人是否能大规模推广的突破口。

FlexDex Surgical便是一家研发低成本、多自由度手持机器人平台的创新企业。FlexDex的手持机器人平台像一只微小灵活的机械爪,可以穿戴在医生手上,精确模仿医生的手腕运动。

该设备通过三轴万向节连接到外科医生的手腕,一旦连接即可通过一系列机械组件将外科医生手的运动转移到仪器的尖端。同时基于无限手柄的360度旋转功能,外科医生只需弯曲手腕即可获得传统机器人手术的优势,如提高精确度、灵活性、直观控制和人体工程学效益。

通过与医院现有的微创手术器械组合使用的形式,FlexDex的手持机器人平台降低了资本投资,可适用于腹股沟-腹疝修复、前肠手术、减肥手术、部分肾切除术、前列腺切除术和子宫切除术等多种手术。值得一提的是,由于没有电子或计算机组件,因此该设备被FDA列为I类医疗设备,无论是审批还是临床试验都将以更快的速度进行。FlexDex Surgical的第二代产品——AXIUS 8mm针头驱动器于2023年6月获美国FDA许可。● 凯瑞康宁(XWPharma):获FDA孤儿药认定的韦利西贝跨过临床II期,仅需一项临床III期试验就可获批

抑郁症、癫痫、渐冻症等各种神经退行性疾病困扰着全球众多中枢神经系统疾病患者。据WHO 2020年发布的数据显示,全球抑郁症患者人群累计超过2.64亿,与之相对的是针对中枢神经系统疾病的获批新药数量少之又少。

凯瑞康宁生物工程(武汉)有限公司是一家专注于研究和开发治疗中枢神经系统疾病的药物研发公司。公司目前有三条药物管线在研,分别是:韦利西贝是GABAB受体激动剂,用于治疗嗜睡症及神经退行性疾病引发的睡眠障碍;XW10508是基于谷氨酸NMDA受体拮抗和AMPA受体激活双向促动作用的临床候选化合物,将被用于治疗重度抑郁症和慢性疼痛疾病;治疗癫痫等神经退行性疾病的药物。其中,韦利西贝缓释颗粒制剂是凯瑞康宁针对发作性睡病研发的,具有全球知识产权的Best-in-Class创新药,已获得了美国FDA的孤儿药(Orphan drug)资格认证。这项认定将对获批的孤儿药产品实行7年市场独占性,免除处方药使用费以及其他税收优惠。2022年,凯瑞康宁与FDA成功召开韦利西贝缓释颗粒的EOP2(临床Ⅱ期结束)会议。会上FDA同意凯瑞康宁韦利西贝缓释颗粒临床III期总体设计方案并确认凯瑞康宁在NDA(NewDrugApplication,NDA)申请时,仅需提供一项临床III期关键性注册有效性和安全性研究数据,而常规创新药在新药申请之前需要完成2个或2个以上的临床III期研究相比。这极大缩短了韦利西贝临床开发时间,加快了药物上市的步伐,对于韦利西贝颗粒新药申请后抓紧市场拓展提供了良好机遇。此外,2022年凯瑞康宁也获得中国NMPA关于韦利西贝颗粒的麻醉药品和精神药品研制立项批件(批件号TYL2021-346)。● SonoThera:“微泡”递送改变基因治疗范式,“装”得更多,“装”得更全

SonoThera是一家致力于通过基因疗法治疗人类疾病根源的生物技术公司。公司正在开发一种超声引导的非病毒基因治疗平台和治疗方法,旨在为患者提供下一代安全有效的基因药物。基因治疗的关键步骤是如何有效地通过递送载体将基因传递到目标组织或细胞。关键是使用安全有效的基因传递载体,如病毒载体和非病毒载体。传统的方式是使用病毒载体进行递送。但病毒载体复杂且昂贵,装载能力有限、表达时间短。并且由于病毒携带的基因会在细胞中长期表达,可能产生较严重的毒副作用。

SonoThera采用的是非病毒载体。公司的递送平台基于声孔效应(Sonoporation)的生物物理过程,它的原理是将用于基因治疗的核酸负载在一个微泡(Microbubble)中,然后将其注射到血液中。当微泡被超声波震破时,释放出的力量可以在细胞膜上打出小孔,促进基因疗法的递送。基于超声设备和专有的声学剖面系统,微泡可以被引导到目标位置,实现药物的精准递送。并且细胞膜上的这些小孔只暂时存在,会自动封闭。SonoThera的技术优势包括有效载荷多样化,可以递送多种类型的核酸形式;远超病毒载体的装载能力;针对性靶向不同器官实现特异性递送;能够扩大可接受基因治疗的患者群体;利用微泡介导的造影剂递送已经在临床得到广泛使用并且表现出良好的安全性。SonoThera总计获得6075万美元的A轮融资。投资方除了JJDC外,还有领投方ARCH Venture、因美纳、礼来等国际知名投资公司。目前SonoThera正在开发专注于特定的器官的基因治疗平台,目标在2025年启动第一阶段临床试验。● TRexBio:获强生、礼来、辉瑞投资,Treg细胞疗法能否成为下一个风口

TRex Bio成立于2018年,是一家解码人体组织免疫生物学以创造革命性治疗方法的美国生物技术公司。TRex Bio专注于调节性T细胞(regulatory T cells,Treg)疗法。Tregs作为免疫系统中的“压制者”,在免疫功能负性调节和维持自身免疫稳态中发挥着重要作用。Treg会在免疫细胞与有害物质之间的“战争”结束后,发出停止攻击的信号,从而调节集体免疫稳态、阻止自身免疫性疾病。TRex Bio凭借独家Deep Biology平台识别肿瘤和自身免疫性疾病的靶点。该平台通过将人类组织的高分辨率测序、尖端计算生物学工具和可扩展的转化生物学分析系统结合到优化的工作流程中,由此开发癌症、器官纤维化、自身免疫和炎症等疾病的疗法。目前Deep Biology已经确定了20多个以组织为中心的新靶点。基于突破性的平台开发实力,2023年1月,TRex Bio宣布与礼来公司达成多年研究合作和全球独家许可协议,以开发治疗免疫介导疾病的新疗法。根据协议条款,TRexBio将收到5500万美元的预付款,并有资格获得超过11亿美元的开发、监管和商业里程碑。● Rapport Therapeutics:JJDC和Third Rock联手投创,融资1亿美元开发精准靶向神经系统药物

Rapport Therapeutics是一家专注于神经科学的生物技术公司,由强生创新和Third Rock Ventures合作构思和创建,主要基础药物也来自强生旗下杨森制药(Janssen)所研发的临床癫痫药物。在神经病学中,目前可用的许多药物是通过阻断或增强受体蛋白(RAP)发挥药效,但RAPs通常存在于人体的整个大脑和中枢神经系统中。因此,传统RAPs会限制神经类药物的治疗效果,甚至引发安全等问题。对此,Rapport Therapeutics的精准医药开发策略利用基因组学、蛋白质科学和脑成像技术来识别新型RAPs并实现精准的神经医学药物开发。这种方法在针对神经系统疾病的病理生理学基础上的特定神经解剖学区域的受体方面具有前所未有的精确度。图源:Rapport Therapeutics官网目前,Rapport Therapeutics的主要项目正在进行耐药性癫痫病治疗的1期临床研究。虽然该项目还未公布具体针对的是哪种RAP,但据公司CEO Abraham Ceesay在公开采访中透露,它集中在大脑的海马体部分,属于许多癫痫发作的发源地。● Verana Health:E轮融资1.5亿美元,基于9000万患者数据提供数字健康服务

Verana Health是一家利用监管级别专业数据库的生命科学创新平台开发商,它通过洞察未经过滤的医疗保健数据,将患者护理和临床研究之间的各个点联系起来。Verana Health受美国眼科学会、美国泌尿科协会和美国神经病学会的独家委托,负责管理来自20000多家医疗保健提供者和70个电子健康记录(EHR)系统的高质量的真实世界数据RWD——Qdata。对于医疗企业而言,Qdata有助于在整个药物和医疗器械开发生命周期(从临床试验地点和受试者识别到上市后证据生成和机会分析)解锁高质量的研究见解。Verana Health主要提供两款产品服务,分别是:Verana Practice Insights和Axon登记系统。Verana Practice Insights提供全美各地实践趋势的综合观点,还提供“实验链接”服务,让医生能够在自己的实践中找到可能适合临床试验的病人。Axon登记系统跟踪治疗多发性硬化症、偏头痛、癫痫等疾病的疗效,为医疗保健生态系统提供价值。本轮1.5亿美元的E轮融资将用于推进其在药物生命周期内的生命科学产品和服务战略,并通过医学会和战略伙伴关系扩大其数据覆盖范围。● Thirty Madison:活跃用户超75万,打造慢病管理的专家级护理模式

Thirty Madison是一家致力于为慢性病患者提供医疗保健的公司。公司基于经过验证的护理模式,使高质量医疗保健服务覆盖更大的患者人群,并且提供更个性化的服务,最终为患者提供更好的体验和效果。目前Thirty Madison旗下拥有四款直接面向消费者的品牌,包括针对男性脱发的Keeps(患者的药物依从性达92%)、针对胃肠道疾病的Evens(77%的患者报告偏头痛严重程度有所改善)、针对偏头痛的Cove和针对过敏症的Picnic。公司现拥有超过75万名活跃患者,自2020年以来收入增长了5倍。2022年Thirty Madison宣布和以女性为中心的数字医疗保健公司Nurx合并,共同创建领先的虚拟专科护理平台。此外,Thirty Madison已经开设了第一个线下毛发移植诊所,推动数字医疗保健企业向实体店。 1. 孵化近700家初创企业,交易总额超500亿美元,强生JLABS如何用十年创造医疗产业转化奇迹?-动脉网2. 无附加条款孵化初创公司,强生为什么心这么大?!-强生中国3. How Johnson & Johnson Innovation lasted 5 decades-The Global Corporate Venturing (GCV) Leadership Society

1. 孵化近700家初创企业,交易总额超500亿美元,强生JLABS如何用十年创造医疗产业转化奇迹?-动脉网2. 无附加条款孵化初创公司,强生为什么心这么大?!-强生中国3. How Johnson & Johnson Innovation lasted 5 decades-The Global Corporate Venturing (GCV) Leadership Society