作者|Cavenagh Research

编译|华尔街大事件

为什么投资者要为苹果股票支付接近 30 倍的收益,比标准普尔 500 指数(SP500)高出 50-60% 的溢价?长期以来,我一直在思考这个问题。因为在我看来,苹果公司的业务发展势头并不像微软、Nvidia或谷歌等公司那样,证明苹果公司的股票在增长的基础上比一般股票市场有溢价。事实上,根据分析师的一致估计,苹果公司的盈利预计将在 2023 年持平,到 2025 年的年复合增长率为 7%-8%。这里隐含的几何年复合增长率仅略高于标准普尔 500 指数成份股的估计增长率。

Seeking Alpha

不过,除了增长之外,还有另一个原因让投资者愿意为某些股票支付更高的价格:盈利的质量和稳定性。公司盈利的可预测性越强,盈利状况越好,投资者愿意支付的价格就越高。在这方面,苹果公司确实大放异彩。在过去 10 年中,苹果公司持续实现收入增长和稳定的价值积累。从 2013 年到 2023 年 TTM,收入年复合增长率为 8%,从 2013 年的 1,700 亿美元增长到过去 12 个月的 3,840 亿美元。

Seeking Alpha

同期,营业收入从 490 亿美元跃升至1 120 亿美元,年均复合增长率也在 8%左右。

Seeking Alpha

反思这些数据,或许最有趣的是,只有一年,即 2019 年比 2018 年,苹果公司的营收和营业收入同比没有得分。而这个数据上的 "昙花一现",并不是苹果产品的商业压力造成的,而是货币波动背景下的宏观趋势造成的。蒂姆-库克(Tim Cook)在第二季度财报电话会议上评论道:“本季度,我们的 iPad 收入比去年同期增长了 22%,是六年来 iPad 收入增长率最高的一个季度。可穿戴设备业务在本季度也取得了令人瞩目的成绩,增长接近 50%。该业务目前的规模与《财富》200 强公司相当,这是一个惊人的数据,因为从我们推出首款 Apple Watch 至今不过四年时间......我们喜欢 iPhone 的发展方向,现在的目标是加快步伐。重要的是,我们在各个地区的活跃设备装机量都在持续增长,所有主要产品类别的装机量都创下了历史新高。不断增长的装机量反映了我们客户的满意度和忠诚度,并推动我们的服务业务达到新的高度。本季度,我们的 App Store、Apple

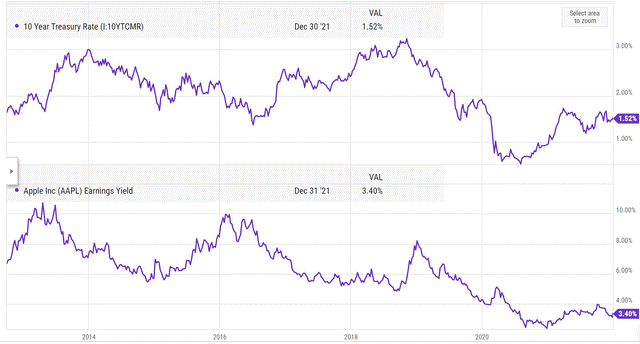

Music、云服务和 App Store 搜索广告业务都创下了历史最佳业绩,AppleCare 和 Apple Pay 的收入也创下了 3 月份的新纪录。鉴于外币相对于美元的汇率持续走低,我们认为这一结果是积极的。如果以固定汇率计算,我们的同比收入表现将比报告结果高出 200 个基点。我们在业务的多个领域都取得了很好的业绩。这是我们服务业务有史以来最好的一个季度,收入达到 115 亿美元。”此外,沃伦-巴菲特(Warren Buffett)在 2023 年伯克希尔(Berkshire)投资者会议上也表达了这一观点,巴菲特说,苹果公司将是该集团拥有的最好的企业。话虽如此,但我想指出的是,苹果公司在质量方面的领先地位并不能使该公司摆脱估值基准。事实上,如果投资者承认苹果股票具有 "终极品质",那么投资者就会无意中认为苹果公司在性质上等同于 "避险资产"。当我们谈论 "避险资产 "时,我们就有了一个基准,即美国国债。

在美国国债收益率低于 2% 的时候,苹果公司约 3% 的反向收益率被认为相当有吸引力。但是,随着短期国债收益率跃升至接近 6%,10 年期国债收益率突破 5%,相对吸引力发生了变化,现在不利于苹果公司。投资者很快就会指出,这种比较并不完美,因为苹果也具有成长型资产的特征。但正如我在引言中所说,苹果公司并不是捕捉增长的最佳投资工具。最值得注意的是,作为苹果公司的核心产品,iPhone 的年出货量约占集团销售额的一半,在接近完全市场渗透率的情况下,iPhone的年出货量似乎已经达到顶峰。而且,iPhone 的更换周期可能会因产品升级幅度小、缺乏说服力而延长。尽管如此,在我看来,扩张带来的上行机会完全可以被下行风险所抵消。虽然苹果公司在过去的发展过程中已经证明是没有风险的,但未来可能会带来一些不利因素。在之前的一篇文章中,我已经指出,如果司法部限制谷歌(GOOG)与原始设备制造商(OEM)签订搜索/应用协议的自由,那么苹果可能会面临价值高达 180 亿美元的高利润率销售风险。此外,投资者也不应忘记苹果公司本身也有可能遭遇司法部的反垄断挑战,尤其是在苹果商店的角色和商业模式方面。最后,关于相关风险,我还指出,苹果在中国的需求(占销售额的近 20%)和供应方面都有很大的风险。因此,我认为可以公平地说,苹果公司的增长前景充其量是中性的。如果这一说法成立,那么苹果30 倍的市盈率与 5%的国债收益率相比就显得高估了。为了缩小估值差距,苹果公司应该向下交易,以获得有竞争力的收益率,我计算的收益率为 20 倍。我认为苹果公司的收益率应与国债收益率保持一致,这一观点得到了历史数据的进一步支持。在过去 10 年中,苹果公司的收益率与国债收益率的波动模式相似。相对而言,在过去十年中,国债收益率实际上比苹果的收益率低 200-300 个基点。但现在,在 2023 年 10 月,苹果的收益率几乎低了 200 个基点。这一观察结果进一步增强了我的论点,即苹果公司的收益率应该向上收敛,与国债收益率更加一致。

YCharts

就我们的论点而言,苹果公司即将公布的 9 月份财报相对无关紧要,但我预计财报将支持我们的论点:整体增长较低,但盈利稳定。在这种情况下,分析师预计苹果的销售额将在 878 亿美元到 921.3 亿美元之间。以中间值计算,这意味着销售额将同比萎缩约 1%(是的,负增长)。在盈利方面,分析师预计每股收益在 1.34 美元到 1.47 美元之间,这意味着同比增长 8.08%。苹果公司的估值高达近 30 倍市盈率,远高于标准普尔 500 指数,其增长轨迹落后于微软、Nvidia 和谷歌等科技巨头,令人费解。不过,苹果公司的魅力在于其稳定的盈利和质量,这确实是估值溢价的理由。虽然苹果公司的一贯表现令人印象深刻,但这并不意味着该股可以不受估值基准的影响。将其比作 "避险资产 "会让人联想到收益率上升的美国国债。苹果公司的增长前景充其量只能算中性,加上反垄断问题和中国市场风险等潜在风险,其 30 倍的市盈率似乎被高估了。更具竞争力的收益率(估计为 20 倍)将使其与国债收益率保持一致。历史数据也证明了这一点。

总之,在 10 年期国债收益率为 5%的情况下,我认为苹果公司的估值过高,难以为继,很可能即将重新估值。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~