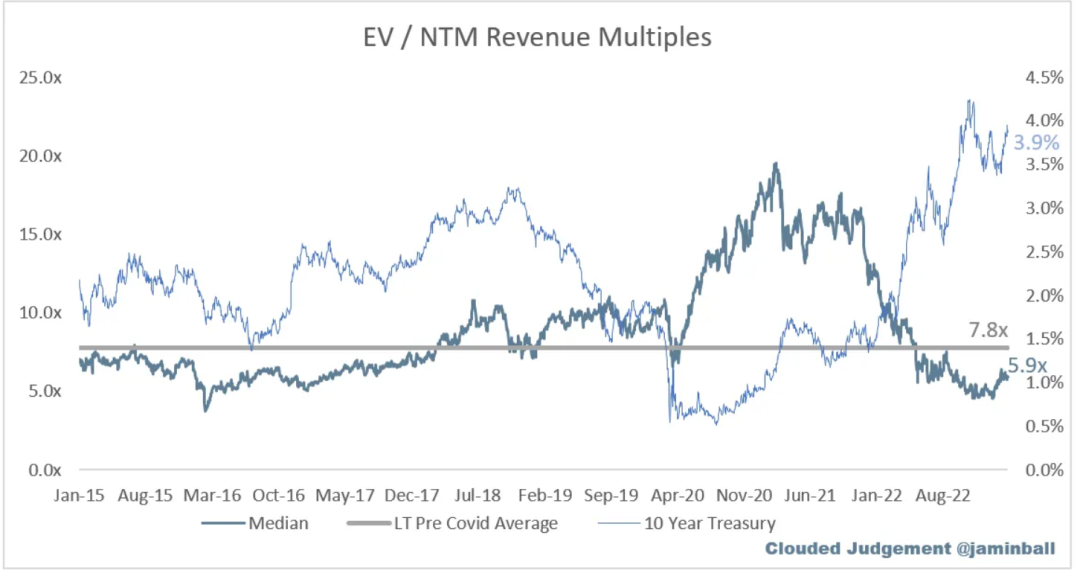

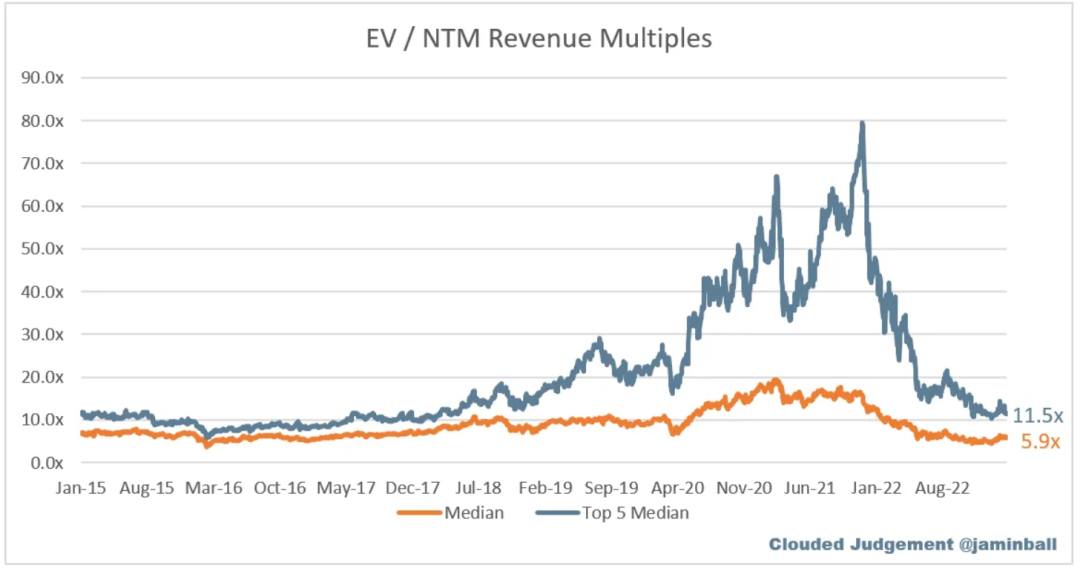

当前云软件公司的 NTM 收入倍数中值为 5.9 倍,当前 10 年为 3.9%。在 2020 年之前的 10 年中,中值倍数约为 7.8 倍,平均 10 年约为 2.3%。所以今天,倍数中值比长期平均水平低约 25%(2010 年之前,我们没有太多关于云软件倍数的数据,因为没有多少公共云软件公司)。鉴于利率差异,今天的中位数倍数低于 2010-2020 年的平均水平是有道理的。鉴于 3.9% 和 2.3% 10Y,我预计会有大约 25% 的折扣。然而,房间里的大象是迫在眉睫的经济衰退。正如我上面提到的,到目前为止,公司告诉我们 2023 年的估计是可以的。但是——如果我们真的陷入更深的衰退,增长+倍数肯定会下降。 Quarterly Reports Summary季度报告摘要

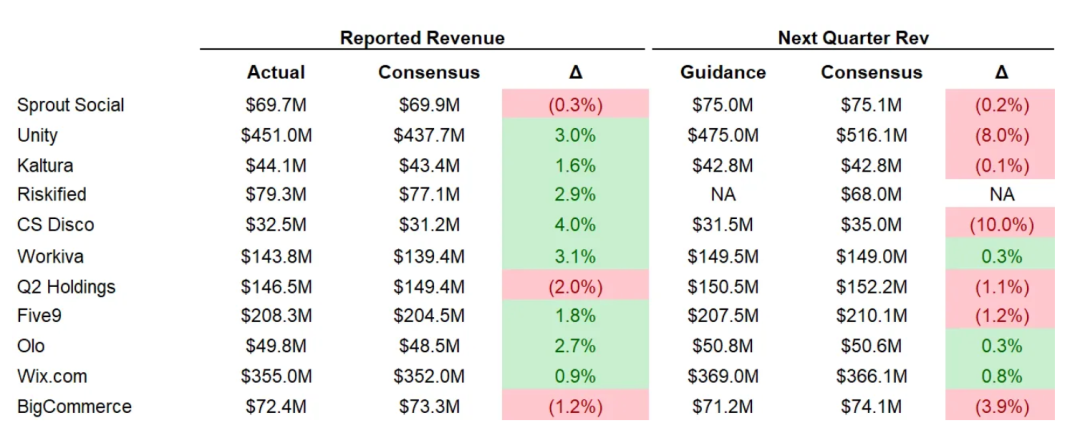

Quarterly Reports Summary季度报告摘要

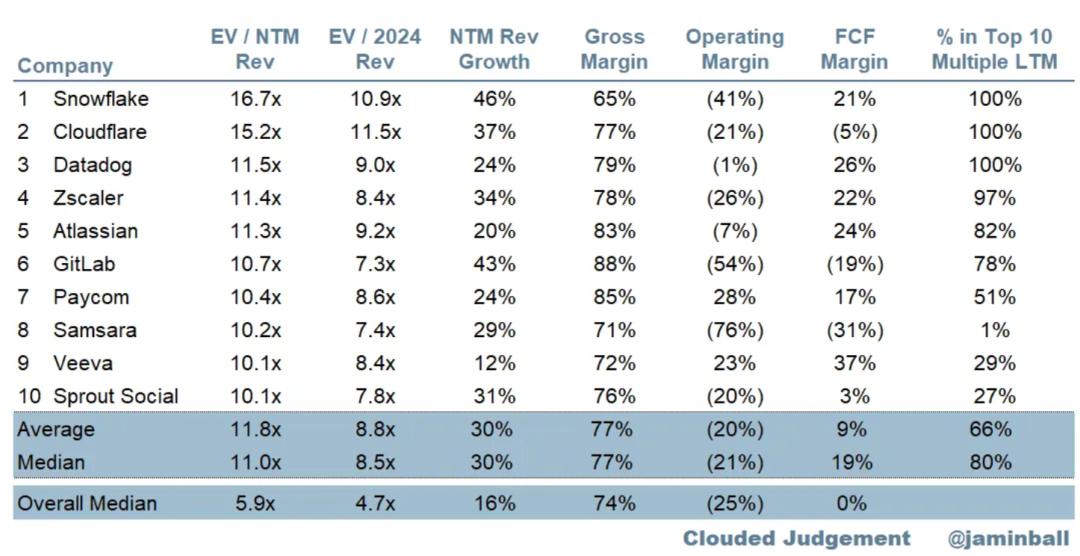

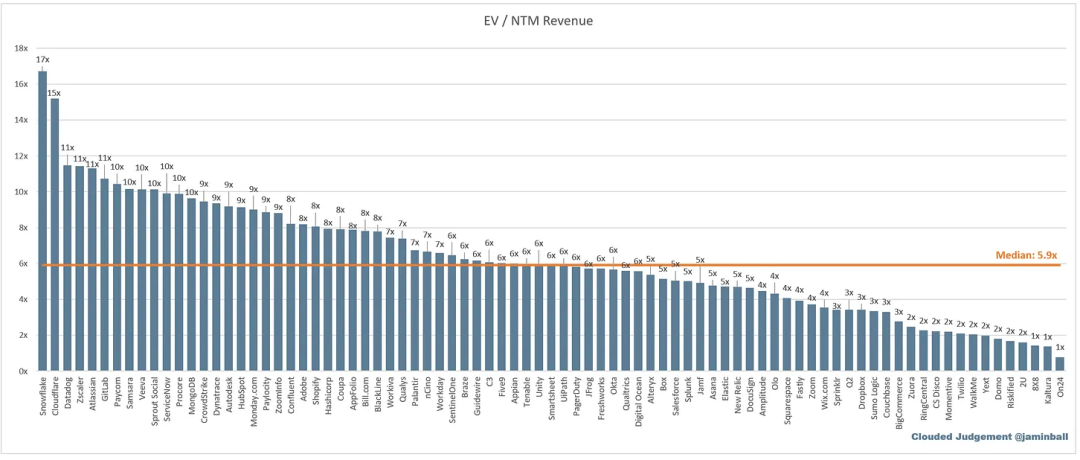

前10名EV/NTM收入倍数

前10名EV/NTM收入倍数

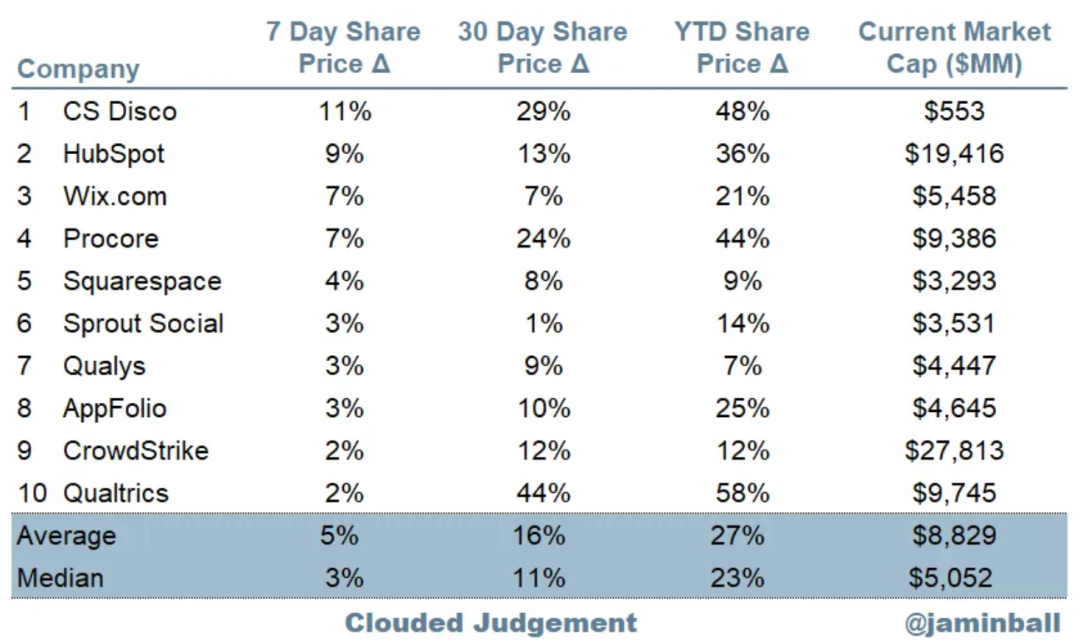

十大每周股价走势

十大每周股价走势

SaaS 业务的估值通常是其收入的倍数——在大多数情况下是未来 12 个月的预计收入。收入倍数是一种简写的估值框架。鉴于大多数SaaS公司都没有盈利,或者没有产生有意义的 FCF,这是比较整个行业的唯一指标。即使是 DCF 也充满了长期假设。SaaS 的承诺是早年的增长会导致成熟年的利润。下面显示的倍数是通过企业价值(市值 + 债务 - 现金)/ NTM 收入计算得出的。

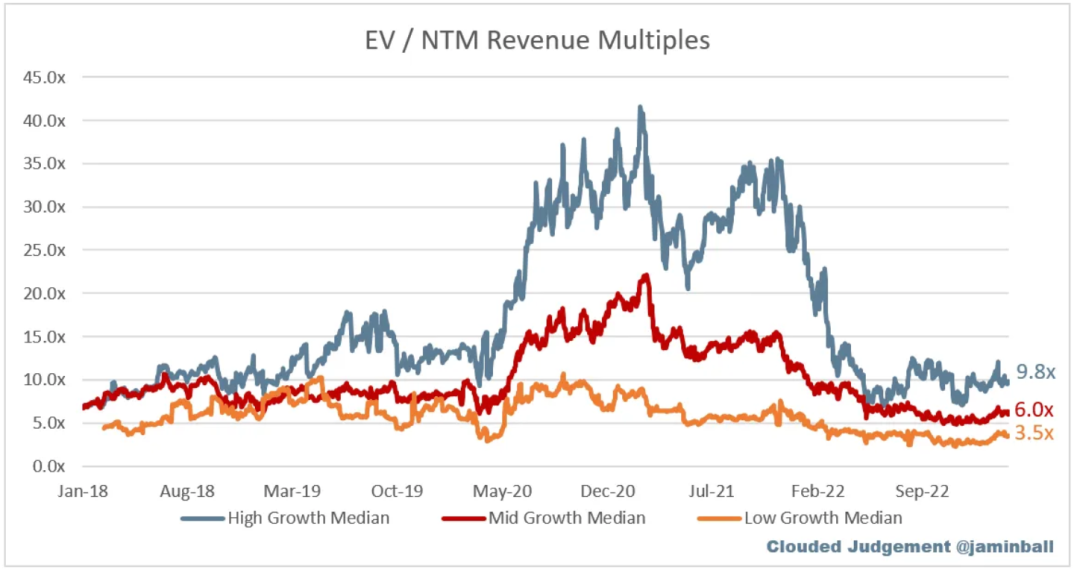

受增长影响。在下面的模型中,我认为高增长 >30% 预计 NTM 增长,中等增长 15%-30% 和低增长 <15%

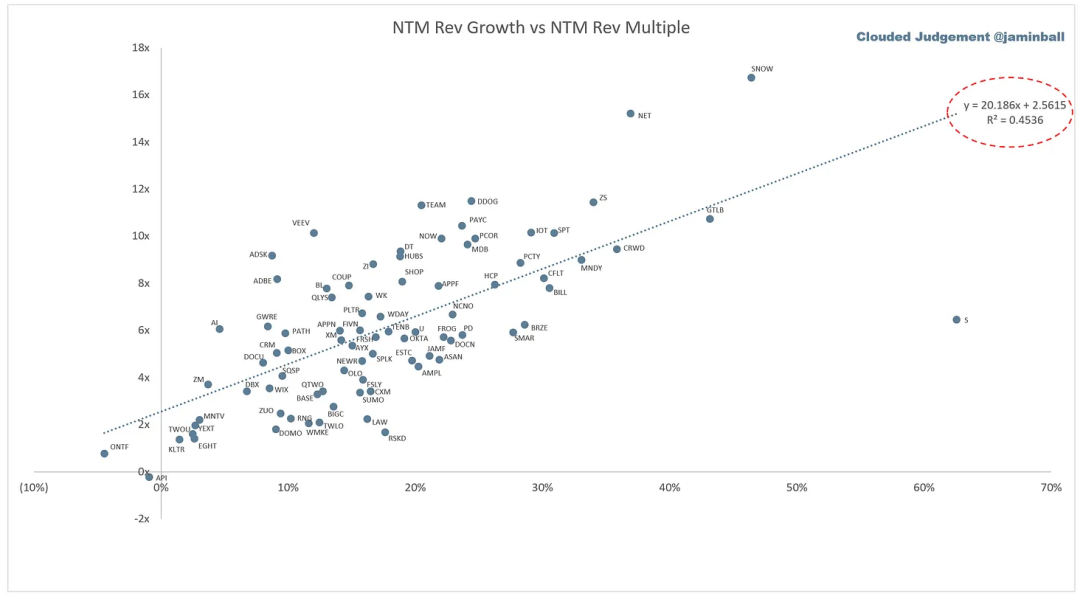

EV/NTM Rev Multiple 与 NTM Rev Growth 的散点图

下图显示了 EV / NTM 收入倍数除以 NTM 共识增长预期。该图的目的是显示每只股票相对于其增长预期的相对便宜/昂贵程度

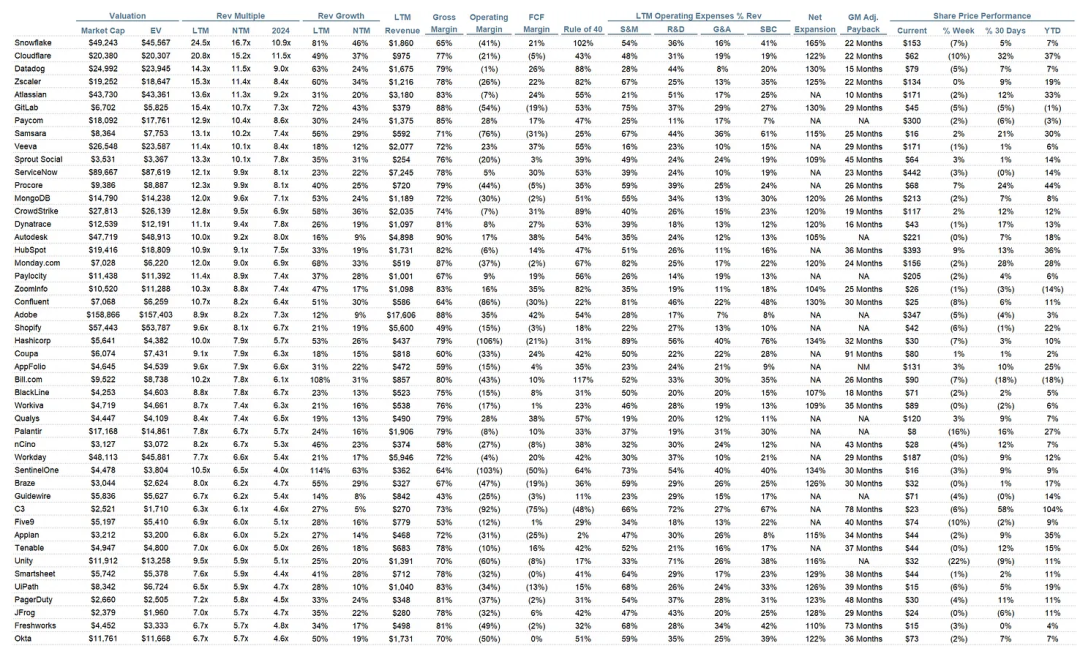

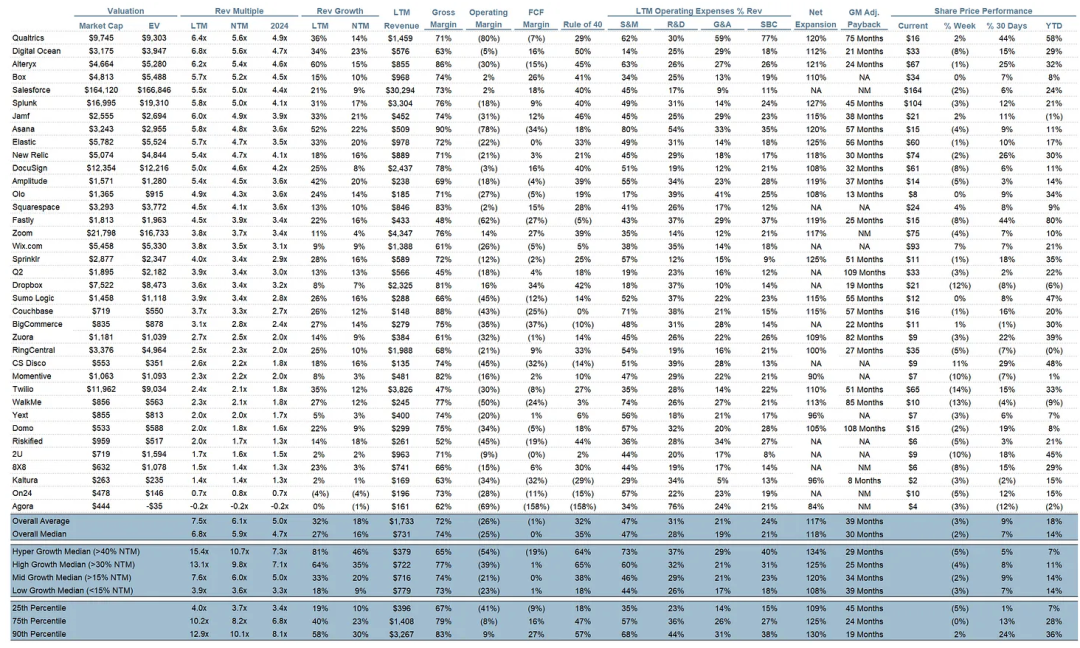

40 的规则显示 LTM 增长率 + LTM FCF 保证金。FCF 计算为运营现金流量 - 资本支出GM 调整后回报的计算公式为:(之前的 Q S&M)/(Q 中的净新 ARR x 毛利率)x 12。它显示了 SaaS 企业在毛利基础上偿还其完全负担的 CAC 所需的月数。大多数上市公司不报告净新 ARR,因此我采用隐含的 ARR 指标(季度订阅收入 x 4)。净新 ARR 就是当前季度的 ARR 减去上一季度的 ARR。未披露认购收入的公司已被排除在分析之外并列为 NA。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

好看又有趣的灵魂都在看的公众号,每天挖掘热点、行业大事,以灵活、独特、富有深度的视角洞察商业机遇。

因为微信更改了推送规则,推文不再按照时间线显示,如果不点『在看』或者没有『星标』,可能会错过我们的推送,从而错过有关美股的重要新闻。如果不想错过我们的精彩内容,请记得点击进入“美股研究社”公众号,选择右上角“...”,点选“设为星标”。再次感谢您的持续关注!

听说好看的人都点赞了~