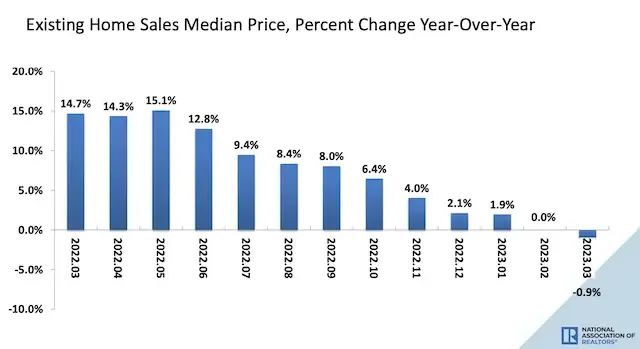

春季通常是美国房屋销售旺季,不过市场在2月短暂回暖之后,3月继续量价齐跌,这是否为当月美国区域银行震荡引发的连锁反应?据美国房地产经纪人协会(NAR)的数据,美国3月成屋(二手房)销售总数经季调后年化环比下降2.4%,录得444万套,过去14个月中,有13个月销售总数出现环比下滑,仅于2月超预期上涨13.8%。成屋销售约占美国房地产市场总销量的90%,销售放缓也令房价承压。NAR报告显示,3月全美房价中位数较去年同期下降0.9%,至37.6万美元,创2012年1月以来最大同比跌幅,相较于去年6月时的纪录高位41.4万美元,已大幅下跌9.2%,该指标也是连续两个月录得同比下滑,为11年以来的首次。 过去一年全美房价中位数同比变动(图源:美国房地产经纪人协会官网)

过去一年全美房价中位数同比变动(图源:美国房地产经纪人协会官网)

同时,房价走势存在明显地区差异。此前经历数年来最大涨幅的美国西部地区,如今也面临最快下跌速度,上月成屋销售数同比锐减30.5%,房价同比跌幅高达7.5%。与此同时,南部、中西部和东北部地区的房价仍在攀升,增幅分别为0.3%、1.7%和1%。NAR首席经济学家云(Lawrence Yun)表示,在就业机会增加且住房相对负担得起的地区,房价继续上扬,在房价较高的地区价格正在回调。惠誉评级美国企业评级高级董事鲁拉(Robert Rulla)在接受第一财经记者采访时表示,从购房者的角度,上月银行业危机令买家信心受挫,不过目前而言,尚未见到信贷标准有显著收紧的迹象。美国房地产投资平台未来地产CEO况麦克认为,住宅借贷系统整体仍然健康,审批标准相对严格,“爆雷”银行在住宅方面的贷款业务也较少,但他提示事件对商业地产的打击。据穆迪投资者服务公司发送给第一财经记者的报告,区域银行对商业地产的敞口相对较大,美国银行持有约一半的未偿还商业地产债务,一些银行的业务高度集中于建筑、办公或土地开发领域。况麦克进一步表示:“另一方面,流动性危机可能会对开发商的融资能力产生一定程度负面影响,进而影响新屋开建,开发商希望资金尽快回笼,新房售价也可能承压。”针对全美住宅价量齐跌,他对第一财经记者解释称:“疲软的主因还是利率走势,2月初至3月上旬房贷利率一路上行至近几个月高点,而3月房价同比下跌幅度较大源于基数效应,去年同期是全美房价最高点。”据房地美(Freddie Mac)的数据,30年期抵押贷款平均利率于去年10月和11月两次突破7%之后回落,自今年开始呈现下降态势,不过最近两个月随着加息预期发生变化,该指标走势也出现较大波动。3月8日,即硅谷银行“爆雷”当日,30年期抵押贷款利率达到近期高点6.73%,区域银行接连倒闭之后,美联储提前结束加息周期的预期升温,投资者甚至押注年内降息,房贷利率一路下行。随着事件的平息,房贷利率于4月12日触及近期低点6.27%,随又反弹。 美国30年期抵押贷款利率走势(图源:房地美)

美国30年期抵押贷款利率走势(图源:房地美)

尽管突发事件扰乱加息节奏,鲁拉仍然预期,利率将在较长时间保持较高水平,预期今年底时联邦基金利率将攀升至5.5%,2024年时回落至4%。他告诉第一财经记者,历史数据显示,30年期抵押贷款利率和10年期美债收益率之间的利差约为175个基点,近期两者之间的利差高达250~300个基点。“如果利差没有压缩至历史平均水平以下,2024年之前,30年期抵押贷款利率都不太可能降至6%下方。这就意味着,房屋可负担性问题将继续遏制购房需求。”鲁拉表示。2022年全年,美国成屋销售总数同比下滑17.8%至年化503万户,为2008年全球金融危机以来的最大年度降幅。鲁拉预计,今年该指标将进一步下降15%,今年全美名义平均房价将较去年下跌0%~5%。“疫情期间享受较低房贷利率的业主如今鲜有搬家置换需求,没有动力再次出售房屋,此外,待售房屋库存不足也可能限制今年的房屋成交。”鲁拉说。(来源:第一财经)