2023年4月27日,银保监会发布《关于2023年加力提升小微企业金融服务的通知》(银保监办发〔2023〕42号,简称“《2023年通知》”)。

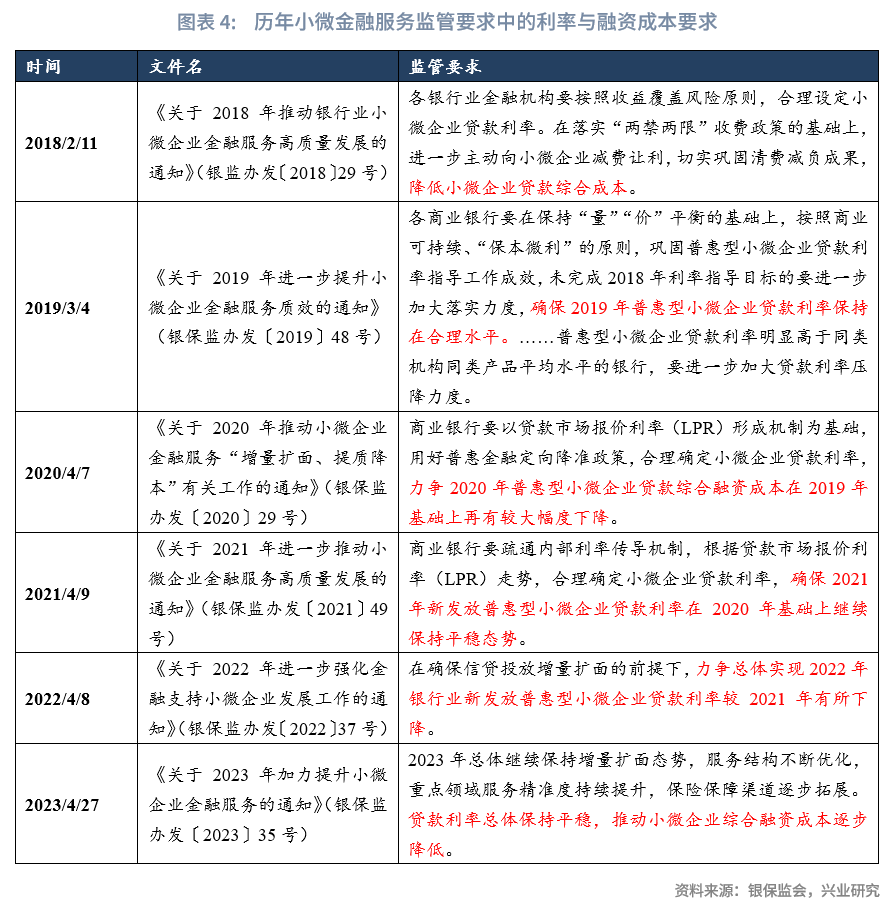

相较于2022年要求银行降低小微企业贷款利率的情况,《2023年通知》则要求小微贷款利率保持平稳,主要通过调降各类收费的方式降低小微企业综合融资成本。根据历史经验,这意味着银行贷款利率将有所企稳。2021年,银保监会服务小微的具体要求也曾出现过从“降利率”与“稳利率”的切换,而2021年银行发放的一般企业贷款也由此前的下降趋势转为稳定。这意味着,2023年银行新发放的一般贷款利率将保持平稳,甚至随着经济的复苏还有进一步回升的空间。《2023年通知》要求银行了解、跟踪第三方合作机构向小微企业的收费情况,并要求对存在违规收费、收费过高的第三方应及时停止合作,这将压实银行对第三方合作机构的跟踪管理,拓展银行压降小微服务收费的责任边界。

《2023年通知》不再提出“两增”的定量要求,而代之以“继续保持增量扩面态势”的定性要求,这也是2017年以来监管部门首次没有对普惠小微贷款的规模和户数增长提出定量要求。

值得注意的是,相较于此前,《2023年通知》首次提出了“构建保险公司服务小微企业机制”的要求,大大提升了小微金融服务中保险公司的作用,这意味着未来小微金融服务中银保合作空间将增大。

2023年4月27日,银保监会发布《关于2023年加力提升小微企业金融服务的通知》(银保监办发〔2023〕42号,以下简称“《2023年通知》”)[1],对2023年各类银行保险机构小微企业金融服务提出了发力的方向和要求。事实上,此前银保监会或原银监会每年都会在3月或4月下发通知,明确当年小微企业金融服务的工作重点,为银行机构展业指明方向。一、小微贷款利率保持平稳,以规范收费降实际融资成本相较于2022年要求银行降低小微企业贷款利率的情况,《2023年通知》则要求小微贷款利率保持平稳,主要将通过调降各类收费的方式降低小微企业综合融资成本。从历史经验来看,这意味着银行贷款利率将有所企稳。《2023年通知》要求银行小微贷款的“贷款利率总体保持平稳,推动小微企业综合融资成本逐步降低”。而在2022年银保监会发布的《关于2022年进一步强化金融支持小微企业发展工作的通知》(银保监办发〔2022〕37号)中,则明确要求:“力争总体实现2022年银行业新发放普惠型小微企业贷款利率较2021年有所下降。”若对比此前银保监会小微金融服务相关通知,2021年也曾出现过从“降利率”与“稳利率”的切换,而2021年银行发放的一般企业贷款也由此前的下降趋势转为稳定。2020年4月银保监会发布的《关于2020年推动小微企业金融服务“增量扩面、提质降本”有关工作的通知》(银保监办发〔2020〕29号)曾要求:“力争2020年普惠型小微企业贷款综合融资成本在2019年基础上再有较大幅度下降。” 2021年4月银保监会出台的《关于2021年进一步推动小微企业金融服务高质量发展的通知》(银保监办发〔2021〕49号)则提出了“确保2021年新发放普惠型小微企业贷款利率在2020年基础上继续保持平稳态势”的要求。从金融机构新发放一般贷款的加权平均利率来看,不同于此前持续下降的趋势,2021年金融机构新发放的贷款加权平均利率在2020年末至2021年末的时间区段内基本保持稳定,波动在11个bp之内。由此可见,虽然金融机构发放的普惠小微贷款和小微贷款余额在贷款总额中的占比仍相对有限,截至2022年末两项占比分别为11.02%和27.90%,但是监管部门对小微企业贷款利率的指导,其影响不仅局限于小微企业贷款利率,事实上也对银行业一般贷款利率有较强前瞻作用。因此,2023年银行新发放的一般贷款利率将保持平稳,甚至随着经济的复苏,还有进一步回升的空间。在银行小微贷款利率保持平稳的背景下,为了降低小微企业的实际融资成本,《2023年通知》着力规范小微金融服务各类收费行为。从规范收费行为的具体要求来看,《2023年通知》一方面从银行自身收费行为着手,要求“提升服务定价科学性和精准性,加强服务项目与价格公示,做好优惠措施告知”;另一方面,从银行的第三方合作机构着手,不仅要求银行“充分了解第三方机构向企业收费情况”,而且还要求银行将“收费标准作为重要审查条件”,甚至在发现第三方合作机构“存在违规收费、收费过高”的情况时还要“及时停止合作”。随着进一步向银行压实对合作第三方机构收费的监督,未来银行对于第三方合作机构收费情况的监测、管理责任和压力都将有所提升。

二、由强调“两增”到重视质量,优化小微信贷供给结构《2023年通知》不再提出“两增”的定量要求,而代之以“继续保持增量扩面态势”的定性要求,这也是2017年以来监管部门首次没有对普惠小微贷款的规模和户数增长提出定量要求。早在2017年,银保监会就曾经在《关于做好2017年小微企业金融服务工作的通知》(银监办发〔2017〕42号)中提出了“三个不低于”的小微贷款服务目标,即“小微企业贷款增速不低于各项贷款平均增速、户数不低于上年同期户数、申贷获得率不低于上年同期水平”。2018年,“三个不低于”的目标转变为“两增两控”目标,其中“两增”目标指的是“单户授信总额1000万元以下(含)小微企业贷款同比增速不低于各项贷款同比增速,有贷款余额的户数不低于上年同期水平”。此后历年银保监会发布的小微企业金融服务监管文件中,均延续了“两增”的目标要求。在“三个不低于”和“两增”的总体要求之下,银行业金融机构普惠性小微贷款同比增速持续维持了较高的增速,除了2018年四季度之外,自2016年一季度至2022年第四季度,普惠型小微贷款余额的同比增速均超过10%。随着“两增”定量指标的弱化,未来监管部门对于银行业金融机构普惠型小微贷款的关注点将逐步由重视“量”转变为更为重视“质”。为了提升小微企业金融服务的“质”,《2023年通知》不仅明确了重点行业,也对重点金融产品提出了要求。在小微企业金融服务的重点行业上,《2023年通知》要求银行保险机构“聚焦住宿、餐饮、零售、教育、文化、旅游、体育、交通运输、外贸等领域小微市场主体,特别是经营前景良好、因疫情影响经营尚未完全恢复的小微企业”。而在小微企业金融服务的重点产品上,除了在2022年曾经提到过的动产和知识产权融资、应收账款融资外,还提出了供应链票据、财产保险、责任保险等金融服务产品。而为了“增加信用贷款投放”,同时“降低对担保等第二还款来源的依赖”。《2023年通知》要求银行“综合运用经营信息、交易流水、征信信息、公共信用信息等多维度数据”。应当指出的是,不同于监管部门在2022年强调再贷款、再贴现等结构性货币政策工具运用的情况,《2023年通知》则将“积极发挥政策性资金服务小微企业优势”的内容聚焦于政策性银行。不同于2020年和2021年期间各类再贷款和再贴现余额快速增长的情况,2022年全年支小再贷款余额和再贴现余额保持相对稳定,仅有支农再贷款仍在保持增长。《2023年通知》的相关表述或意味着未来支小再贷款余额将保持相对稳定。三、首提构建险企服务小微机制,加强银保小微服务合作值得注意的是,相较于此前,《2023年通知》首次提出了“构建保险公司服务小微企业机制”的要求,大大提升了小微金融服务中保险公司的作用,这意味着未来小微金融服务中银保合作空间将增大。《2023年通知》要求:“构建保险公司服务小微企业机制。各保险集团和保险公司要将小微企业保险服务融入发展战略,树立为小微企业提供全面、系统风险保障的理念。明确专门部门统筹小微企业保险工作,梳理服务小微企业的各类保险业务,在内部系统中明确小微企业、个体工商户客户身份标识,夯实小微企业保险数据基础。”同时,为了更好做好小微企业金融服务,《2023年通知》还支持“保险公司与政府、银行等围绕服务小微企业开展多元化合作”。在具体的产品上,《2023年通知》不仅在支持小微企业科技创新的框架内,提出了综合运用“财产保险、责任保险等服务方式,强化资金支持和风险保障”的要求;还指出:“鼓励保险公司按照商业可持续、保费合理的原则,针对不同行业、不同生产经营特点的小微企业、个体工商户需求,丰富产品种类,设计专属保险方案。鼓励灵活缴费服务方式,探索简易化定损理赔模式。推广服务小微企业的工程建设、技术装备、物流运输、知识产权、灾害应对、营业中断、产品责任、雇主责任等财产保险产品。拓展面向小微企业的出口信用保险、国内贸易信用险、海外投资险等。丰富面向个体工商户、小微企业主等企业重要关系人的健康、意外、养老等人身保险产品。丰富面向小微企业员工的团体人身保险。”在此之前,银行服务小微企业的一大痛点在于风险控制问题,未来若能更好的借由《2023年通知》的要求,更好在小微企业金融服务中开展银保合作,或将能够更好缓解银行支持小微企业金融服务的后顾之忧,筑牢小微企业金融服务的风险保障根基。[1]https://www.cbirc.gov.cn/cn/view/pages/governmentDetail.html?docId=1106034&itemId=878&generaltype=1

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。