点击图片即可免费领书哦👆

风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:正念投资

来源:雪球

虽然近3年的股市给股民和基民以暴击,但是我们依然在坚持发掘能赚钱的灵魂,招商基金的王平就是其中之一。我们注意到王平是今年3月份的事情,在4月写的一篇文章《传统基金经理还在“坚守能力圈”,量化选手已经甩他们几条街!》首次筛出了王平。仔细看了他的代表作招商量化精选A的历史业绩,2019年48.01%;2020年43.58%;2021年28.50%,2022年-1.06%,今年以来17.01%(截至7月13日,目前每日限购5万元),这样的业绩和赚钱能力完全值得我们写一写。

更加让我们印象深刻的是,在7月完成的《正念榜单(第十二榜)》中,王平同时出现在了“股票型基金-连续3年榜单”、“股票型基金-连续5年榜单”和“股票型基金-单年度3年榜单”中,这样的人是第一次出现。因为我们的筛选标准确实“有点苛刻”,连续榜单要求过去1年/2年/3年/5年都在同类前100名,最大回撤不能超过-30%,夏普比率高于1;单年度榜单要求每个年度业绩在前100名,回撤和夏普要求相同。历史上的诸多顶流基金经理都入选过1-2个榜单,同时入选3个的,寥寥无几。

关于量化选股

王平的投资方法应该叫做主动量化,就是通过数量化的手段辅助基金经理进行投资和交易,这和很多朋友了解的私募量化对冲是2个概念。主动量化本质上是一种工具,模型依然由基金经理设计,但它可以赋予基金经理更多决策的依据,除此之外,可以同时覆盖更多的上市公司,对于数据的处理能力是人脑的N倍。如果说人脑的强项在于认知的深度,那么主动量化的强项必然在于广度。而王平不是一个完全依赖计算机程序的基金经理,对于每个因子必先理解其背后的逻辑,加以验证后再去应用。所以,我们更愿意把王平理解为“人脑+电脑”的结合。

一、基金经理简介

根据wind数据显示,王平的投资经理年限已经有13年,目前管理了11只产品,总管理规模85.71亿元。在管的11只产品中,除了招商量化精选是主动量化之外,其余10只全部是指数基金(包括指数增强和ETF)。而我们此次榜单入选的和要重点分析的就是这只“招商量化精选”。

二、历史业绩

1、长期业绩及超额收益

招商量化精选成立于2016年3月15日,成立以来就由王平独自管理,截至2023年7月13日,实现累计收益148.17%,同期中证500指数(业绩比较基准)上涨7.17%,产生了141.01%的超额收收益。

因为早期了解到王平偏小盘的风格,如果我们用中证1000指数做比较,同期中证1000指数下跌-13.52%,产生了161.69%的超额收益。肉眼可见,超额的持续性和稳定性也相当好。

2、单年度收益

我们来看看单年度业绩,2017业绩一般,让我们印象深刻的是2017年是大盘蓝筹的大年,小票自然不会很好;2018中美贸易冲突,股票型基金满盘全输。2019-2020年,这两年成长风格表现突出,科技、医药、消费轮番登场,如果是在策略上分散的基金经理,筹码自然难以集中,所以,这两年的业绩虽然也不错,可是放在“网红”频出的时代,依然难以吸引眼球。2021年市场开始分化,如果依然拿着消费和医药,又没有介入新能源或者旧能源(石油、煤炭、化工等),业绩大概率要变脸。所以,2021年28.50%的收益让投资者持续赚钱的体验凸显了出来。2022年可以定义为熊市了,作为一只股票型基金,-1.06%的收益,保留前2年的战果,这是最大的成功。今年以来17.01%的收益(截至7月13日)再次交上一份满意的答卷。

排名是个副产品,投资者要的仅仅是收益。持续赚钱,留住成果,这对投资者来说是最重要的。

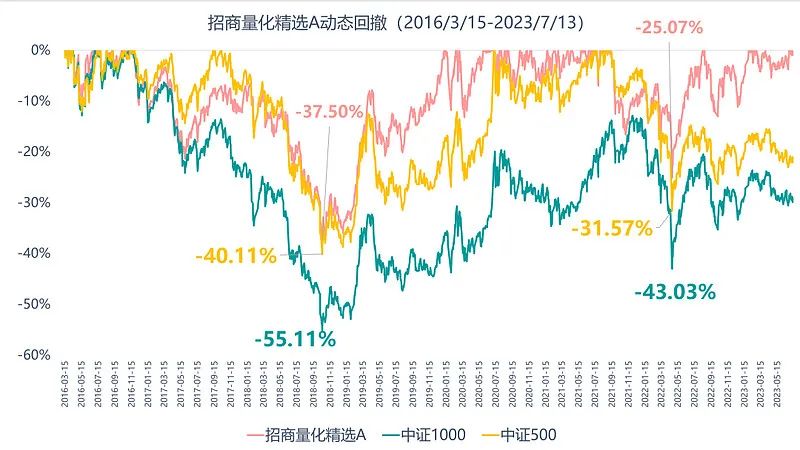

3、最大回撤

招商量化精选A成立以来的最大回撤是-37.50%,发生的时间是2018年的10月;450天后(2020年1月10日),最大回撤得以修复,产品净值创了新高。

第二次较大回撤发生在2022年4月26日,最大回撤达到了-25.07%,但仅仅经历了112天(2022年8月16日),回撤再次修复。

整体来看,招商量化精选绝大部分时间的回撤都低于中证500指数和中证1000指数,回撤控制还是不错的。

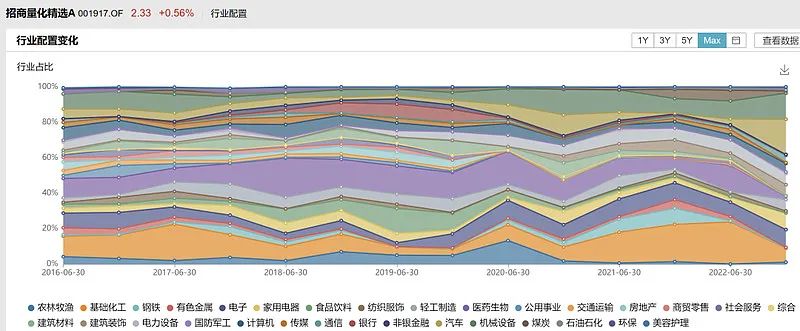

4、行业配置

作为股票型基金,资产配置基本不用看,80%以上必须是股票,也没有太多可以波动操作的空间。所以,行业配置是第一个有效的信息:

我们用肉眼可以看到行业占比还是在动态变化。历史上几个占比稍高的行业包括医药生物(紫色)、基础化工(橙色)和机械设备(绿色)。2022年末前三大行业分别是汽车(19.88%)、机械设备(14.76%)电子(10.05%)。

(1)灵活而不失主流

我们做一些精确的印证:

2019-2020年,重仓了医药生物、食品饮料、电子、农林牧渔、机械设备,成长是赶上了。

2021年重仓了基础化工、钢铁、有色,旧能源上赶上了

2022年重仓了基础化工、医药生物、机械设备,有所分散。

所以,灵活而不失主流,这是我们对于王平的期待之一。

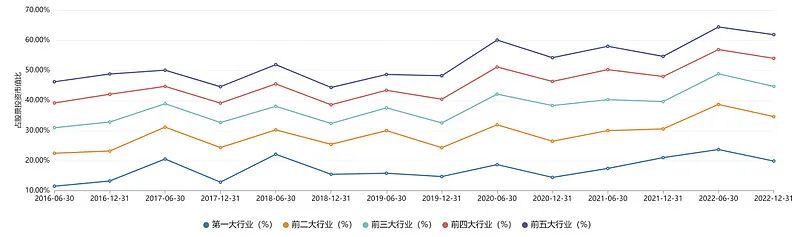

(2)行业集中度

我们统计了招商量化精选的行业配置,前3大行业的集中度最高达到了48%,最低只有30%。前5大行业集中度最高达到了64%,最低只有44%。所以说,行业上还是有所侧重的。

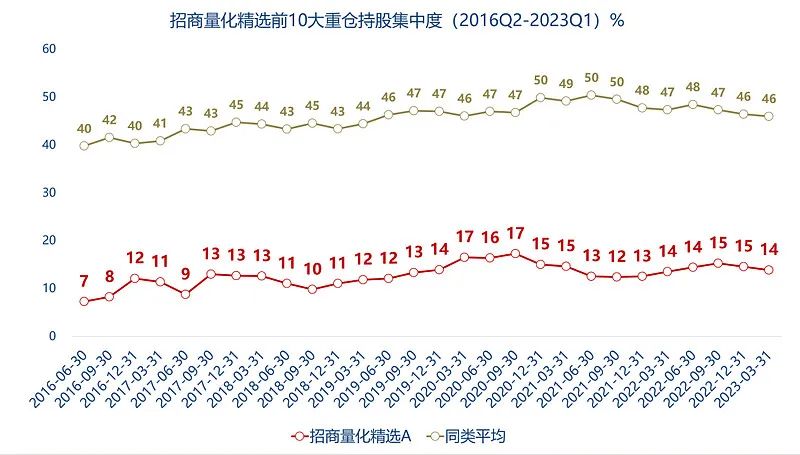

5、重仓持股

(1)集中度

招商量化精选前10大重仓持股集中度在15%左右,远远低于股票型基金平均40%以上的集中度。所以,量化选手看的还是集体智慧,不是英雄主义。

(2)市盈率

我们有点意外的是,招商量化精选重仓股的市盈率水平是低于同类产品的,2018年以来的市盈率区间在10-20倍PE之间,感觉都有点价值投资的风格了。所以“小盘+低估”似乎是超额收益的重要来源。

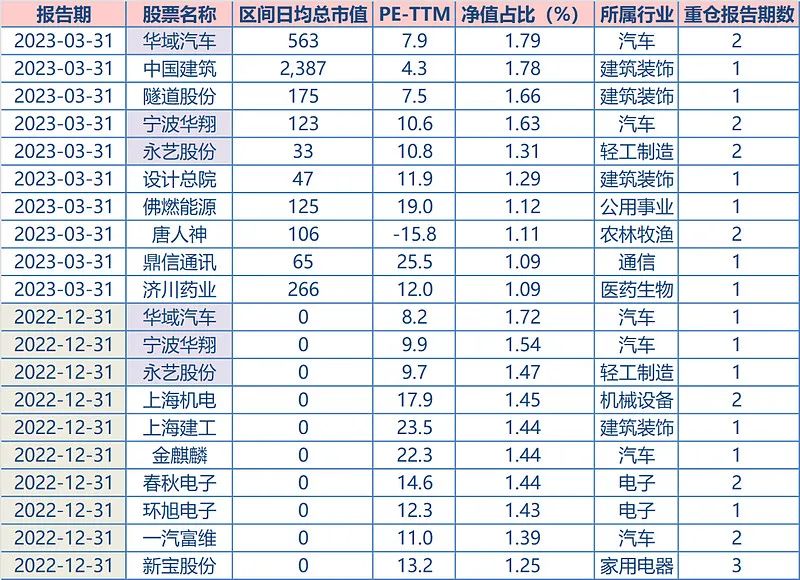

(3)重仓持股

最后,我们给大家一个更加直观的感受:

我们整理了招商量化精选2019年至今的重仓持股,一共17个季度,170频次的重仓持股,特点如下:

1)中小市值居多

170频次的重仓股票中,上千亿市值的之有2只,500亿-1000亿市值的只有2只,其余186只股票市值都在500亿以下,100亿以下市值的有108只,占比63%,所以,小市值的特征很明显。为什么选择小市值量化,最后一部分有相关的解答。

2)低市盈率居多

个股市盈率(PE-TTM)20倍以上的有60只个股,大部分分布在2019-2020年。其中2019年1季度7只,2020年1季度6只,2020年2季度7只,2020年3季度4只,2020年4季度5只,2021年1季度7只,2021年4季度7只。

10倍以下市盈率的有34只,剩余76只个股市盈率在10-20倍之间。

3)换手相对较高

170频次的重仓持股中,重仓5个季度的1只,4个季度的2只,3个季度的10只,2个季度的45只(占比26%),1个季度的114只(占比67%),换手相对较高。

我们看到2021年季报前10大重仓股相比上个季度,只有3只重复。

投资框架整理(网络信息)

带着我们的疑问,我们根据一些网络公开的路演资料对王平的投资理念和交易特征进行了梳理,希望可以帮助大家对于王平,对于招商量化精选有更加深入的了解:

问题:关于投资逻辑以及量化模型的设计理念

王平:量化投资是一个方法论,核心还是需要基金经理有自己的投资理念。我还是偏价值投资,我的核心理念还是PB-ROE框架,希望在市场上寻找盈利能力好、估值比较低、股价在低位的股票构建组合。

具体,找到有效的因子(能赚钱的因子)是我们工作的核心价值。但是,痛苦的地方在于,不管是基本面因子还是技术面因子,超额收益一定会衰竭,因为市场会越来越有效,当一个因子被大家充分了解、学习和使用之后,这个因子的超额收益就会不断下降,我们就要去找新的能够解释超额收益或者解释回报的因子。

问题:关于因子和因子库

王平:每个因子其实就是一种赚钱的逻辑。常用因子一般分成三大类,估值类因子、盈利能力因子和成长因子。近年来有些机构开始研究更高频的数据,比如电商数据(财务领先数据),这是更加前瞻的基本面因子;还有通过大数据进行舆情统计等。

我们的因子库现在每日更新的因子在500个左右。按照我的分类方法,一级分类有4-5类。同时,我比较讲究因子的逻辑性,没有逻辑的因子我可能不太敢用。所以,每一个类别里面头部的4-5个因子的特点特征,多头回报、单调性以及空头回报我都很了解。我和其他做量化的基金经理的不一样的地方在于,我对每一个因子都有比较感性的认知,每一个因子我都会有一段时间的学习和了解。

问题:为什么选择小盘量化?背后的逻辑有哪些?

王平:我认为量化类策略的竞争优势和生命力更倾向于中小市值赛道。高水平的主动基金经理,一方面对公司的理解比较深入,另一方面持仓集中,能承载非常大的资金,这是他们的优点。而量化投资可以作为一个很好的补充,对400亿以下或者200亿以下的公司有非常高的投入产出比,因为我需要的就是关于这些公司的大数据,基于这些数据挖掘比较有效的因子去解释超额收益。再结合基金经理的投资理念,比如偏价值型、偏成长型,构建模型时是用更多价值因子还是用更多成长因子,找到能表征你的投资理念的模型出来,选出来的股票也是你比较心仪的股票,这样就能起到很好的补充作用。

问题:一般持股数量是多少?选股范围呢?

王平:平均持仓大概在170-200左右,选股范围主要是沪深300以外的股票。虽然没有明确控制,但历史上看,大概中证500的占比在15%-18%,剩下的基本都是中证1000以及中证1000以外的股票。

问题:行业占比会不会做控制?

王平:单一行业不超过20%(一级行业分类)

问题:日常操作中的还手情况是怎样的频率?

王平:现在还是每周换,市场波动较大,今年还是有一些概念炒作。

问题:会不会考虑技术分析?

王平:理论上我不太想用。一是比较拥挤,二是本质上它没有提升市场的有效性,它做的不是定价的合理性,而是情绪波动的放大,类似于市场驱动下的博弈收益。但也没有完全放弃,用的是线性的技术面指标,还带一点形态识别,这样会有有差异化。

写在最后

各位亲爱的投资者,我想,对于王平和他管理的招商量化精选,我们做了比较详细的数据梳理和论证。让我们印象最深的地方在于2019至今持续的赚钱能力。而通过梳理模型背后的投资逻辑,让我们对其收益来源和交易特征有了更加深刻的理解。站在今天,如果您认可目前市场的底部区域,又愿意选择更加灵活的量化投资,也许王平和他管理的招商量化精选是一个不错的选择。

PS:招商量化精选已限购每日2万,且珍惜!

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

欢迎报名雪球官方出品的雪球基金第1课!通过为期七天的微信群+小雪1对1亲密陪伴式教学,教你一套系统的基金投资方法!

希望小雪的7天精品课程可以帮到大家,让所有雪球用户能够明明白白地认识基金投资!长按下方二维码即可报名!

风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。

雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务。