点击图片即可免费领书哦👆

风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。今天(8月7日)医药又跌惨了。医药指数再创新低,距离去年10月最低点只有一步之遥。

事情大家都知道,医药反腐嘛。对医药行业而言,长期看并不是坏事,甚至是一件好事。

在我看来,现在医药的核心问题并不在于反腐,而在于这个行业本身,在于投资者的认知。

很多人买医药的逻辑就是医院里人多、需求大。医院往那一坐,病人就蜂拥而至,这生意模式真是棒极了。

特别是很多人喜欢买医疗基金,搞得买了医疗基就是买了需求巨大、坐地收费的医院一样

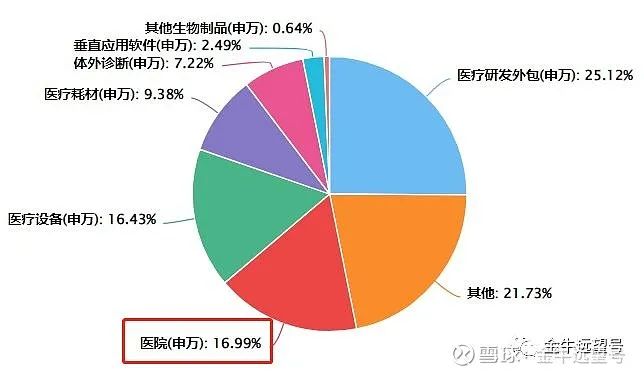

实际上,这种想法错得离谱,毕竟中国大部分医院都是公立医院。而医疗指数的真实行业分布如下图。医院占比仅有17%,主要是一些民营专科医院。

医疗指数里占比最大的其实是医疗研发外包公司,业内简称CRO。

你甭管CRO具体是啥意思,你只要知道,CRO公司的利润及股价往往并不取决于中国医院里的人数的多寡。

和它们股价关系更大的反而是美国那边生物医药公司的融资情况和老美的利率等等。

可是啊,这两年老美那的生物科技公司,特别是中小型公司的日子并不好过。

下图是过去5年美股生物科技公司的股价走势。

2021年最高涨到2.26,现在只有1.20,回撤接近50%。

那么很自然地,中国的CRO公司股价也不会好,而医疗基金(包括医疗指数基金和医疗主动基金)同理。

还有一个问题更为关键,就是估值。

从需求高推导出股价上涨,这种逻辑本身就是很幼稚的。

2007年后中国汽车销量也节节攀升,然后中石油中石化大涨了吗?

这两年光伏需求保持强劲,新能源车渗透率持续提高,这些公司股价大涨了吗?

想要解释上述现象,可以有多个角度。但其中最重要的一个角度必然是估值。再好的公司也要有合理的估值。

2021年,医疗指数也曾一度回调20%。很多人跑出来吹医疗低估了,市盈率PE只有40倍。

但我在文章中反驳了这一点,因为医疗行业是典型的「假低估」。

新冠给医疗带来的业绩只是一次性的。随着全世界的放开,这些疫情受益股的业绩会大幅下滑,最终暴露出医疗行业(包括医药行业)的真实盈利水平和真实估值。

事实上,这个事情已经在发生了。

比如金域医学,这两年利润如下图。从一个季度赚8亿下降到一个季度赚2亿。

达安基因就更夸张了。从一个季度豪赚十几亿暴降到一个季度赚几千万。

最终带来的结果是啥呢?

过去一年时间,医疗指数从11000点跌到8300点,跌去了25%。但市盈率PE却从27倍上升到了28倍。具体如图,上半部分是股价,下半部分是估值。

股价跌了,但估值反而更高、更贵了。「假低估」的债迟早要还的,不是吗?

吸取完教训,最重要的还是往前看。

现在来讲,医疗指数的「假低估」依然存在,但确实消化了很多。

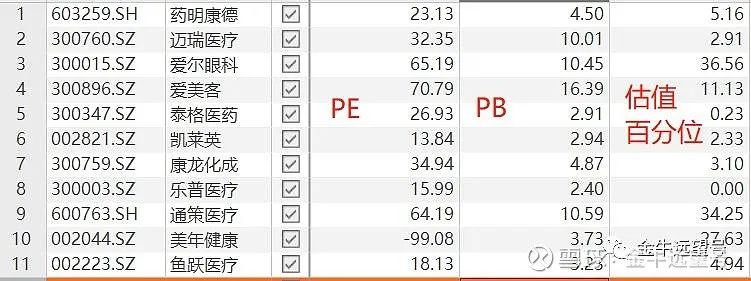

下图是医疗指数前10大权重股的估值数据。

两家民营医院和一家医美龙头的市盈率PE依然超过60倍。而剩下的公司PE平均在20倍左右。整体的估值是比较合理,甚至偏低了。

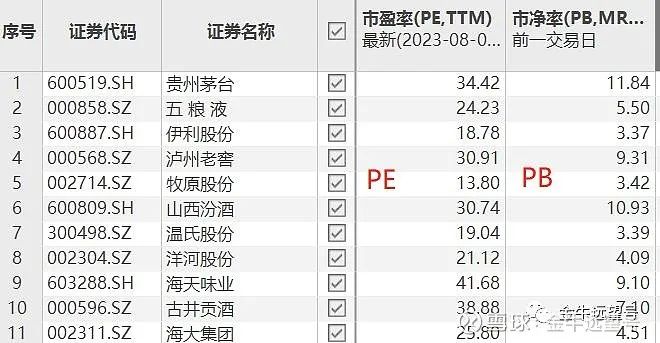

可要这么说,其他行业估值也不高啊。和医药属性最接近的是消费。而消费股的估值是这样的:

很多曾经高高在上的消费公司,现在也就20~30倍PE。

那么,在下一波成长股反弹中,凭什么医药的反弹会超过消费呢?凭什么医疗的反弹会超过白酒呢?

所以这两天,死扛医药的大V又跑出来喊什么,「跌了就是机会」。我觉得这话就挺扯的。

现在不买医药,也谈不上错过了什么。因为很多好的行业、好的公司、包括A股本身,当下的估值都比较低。

恰恰相反,你要是过去几年听信了医院人多的逻辑,大仓位投入在医药里,反而会错过很多很多。

总而言之,现在我也不唱空医药了,也不反对大家投资医药了。但我反对的是那种自以为很有逻辑,实际却经不起任何推敲的投资方式。

这个世界上最可怕的,并不是知道自己不知道,而是不知道自己不知道。

行业周期看不懂,把握不住?欢迎报名雪球官方出品的雪球基金第1课!通过为期七天的微信群+小雪1对1亲密陪伴式教学,教你一套系统的基金投资方法!

希望小雪的7天精品课程可以帮到大家,让所有雪球用户能够明明白白地认识基金投资!长按下方二维码即可报名!

风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务