2022年战争与能源危机影响下,欧洲基本面跑输美国,欧元区与英国均面临滞胀环境以及国际资本流出压力。尽管当前增长压力小于次贷及欧债危机时期,但地缘冲突使得增长及通胀路径面临巨大不确定性。

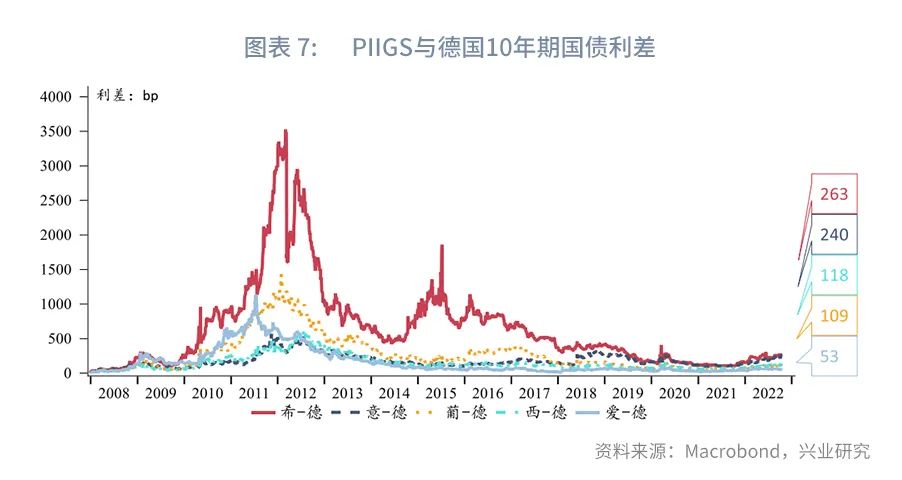

通胀压力之下,欧央行被迫持续紧缩,增加债务风险。为此欧央行推出TPI抑制PIIGS与德国利差快速走阔,短期内效果明显。目前基本面情况与金融市场现状仍优于次贷危机与欧债危机时期,PIIGS中只有意大利的10Y名义利率超过名义GDP增速,且债务结构较欧债危机时期更佳。然而,随着能源危机持续,经济下行压力深化;以及海外利率共振上行造成债务负担加重,意大利新政府推行“宽财政”,债务风险仍值得持续关注。资金持续流出欧洲市场,欧元及欧洲股债市场仍面临下行压力。

英国基本面差于欧元区,且加息犹豫不决增加了通胀风险。特拉斯上台后推行“宽财政”,市场做空英债,利率过快上行引爆养老金危机,英央行被迫推出暂时性购债计划,但这与抗通胀背道而驰。脱欧之后国际资金持续撤离英国,考虑到基本面以及“矛盾”的政策,未来英国主权债务风险上升,英镑及英国股债市场仍面临下行压力。

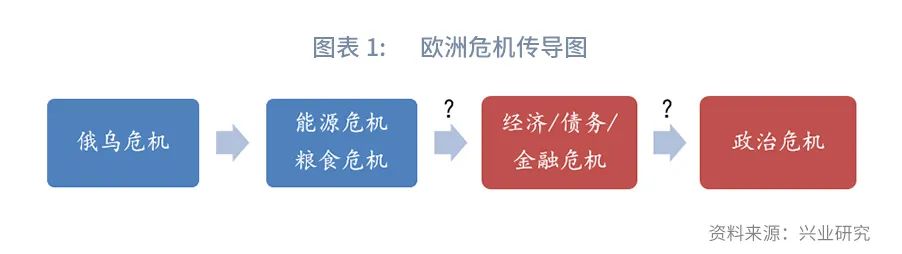

2022年2月,俄罗斯总统普京宣布在乌克兰东部顿巴斯地区发起“特别军事行动”,自此俄乌危机全面爆发。同处欧洲大陆且与俄罗斯存在紧密经贸往来的欧盟和英国“腹背受敌”,危机的爆发给其原本欣欣向荣的经济前景蒙上厚重阴霾。能源和粮食危机接踵而至,供给侧问题逐渐将经济拖入滞胀泥潭。当下俄乌危机仍在持续且有升级之势,这为欧洲经济、债务甚至是全面性的金融危机埋下隐患。本文将梳理欧洲危机的全貌,并尝试分析债务危机死灰复燃的可能性。

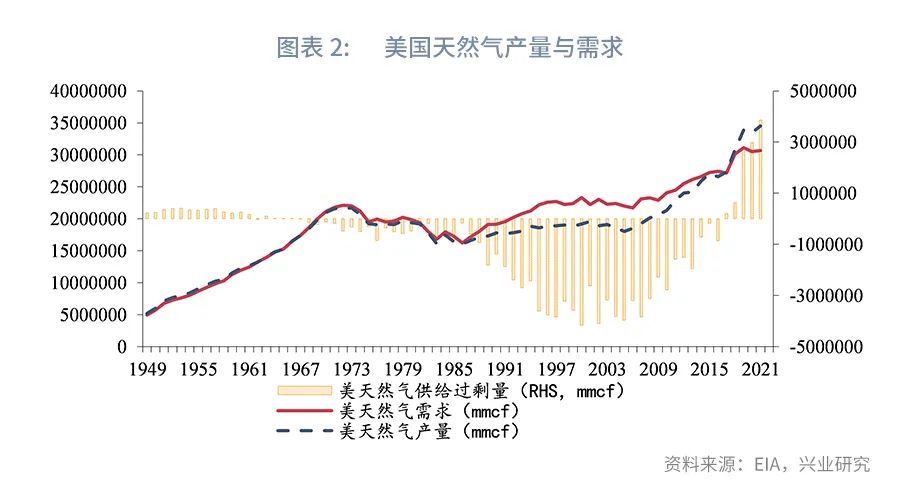

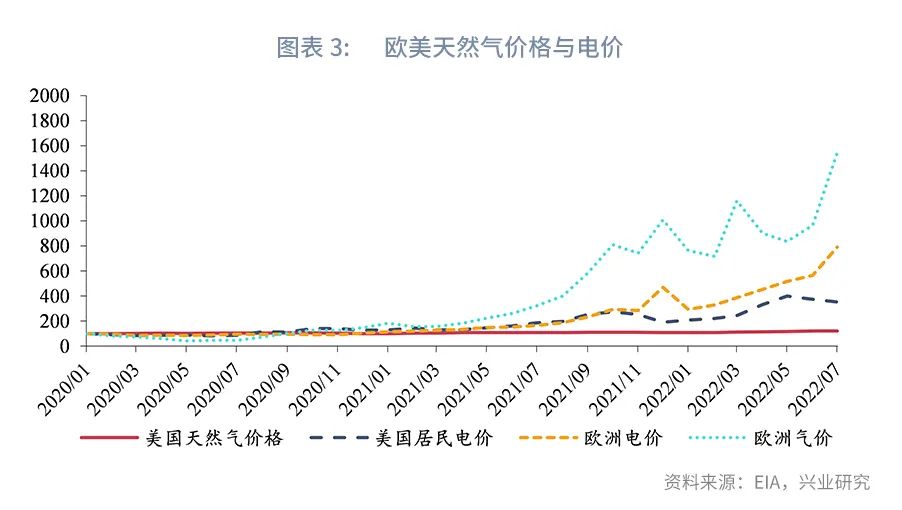

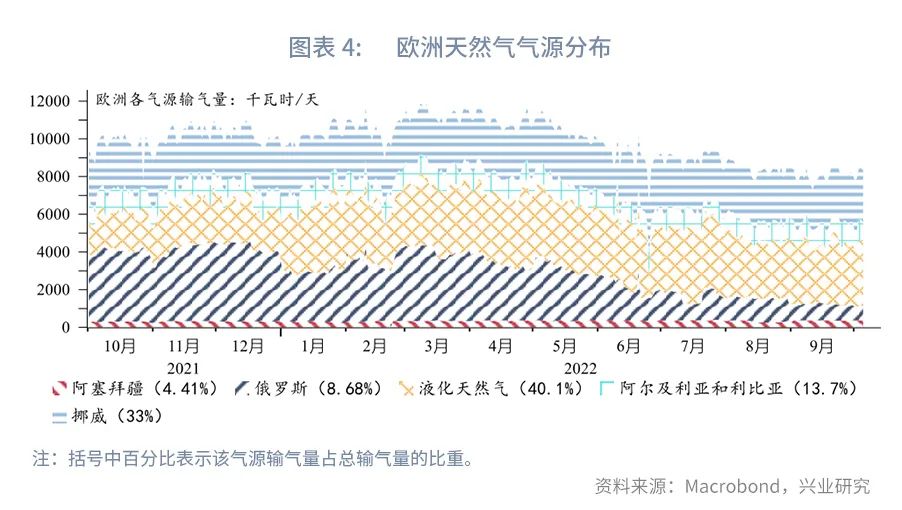

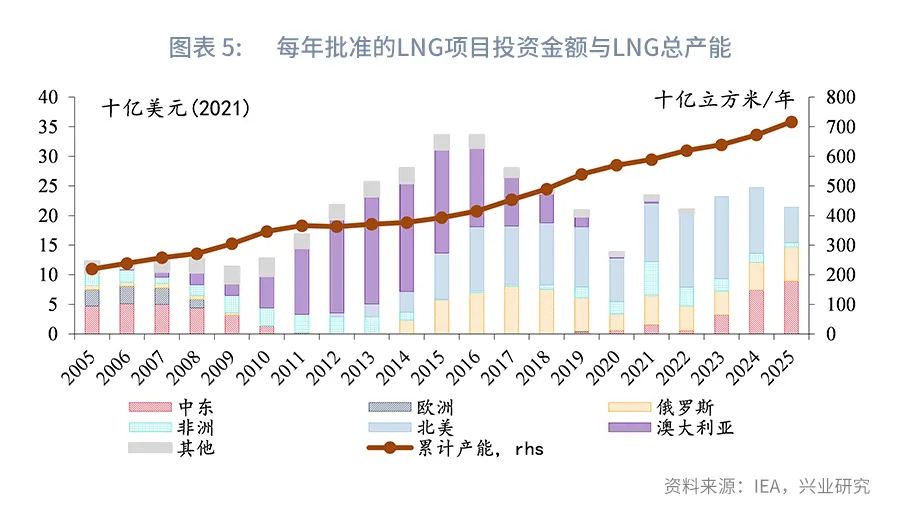

对于俄罗斯来说,北约东扩至乌克兰等前苏联加盟共和国是“生死攸关的问题”,完全不可接受。乌克兰欲加入北约的行径直接触碰了俄罗斯的红线,成为引爆俄乌危机的导火索。俄乌双方积怨已久,这背后有着较为复杂的历史成因。受俄罗斯文化熏陶的乌克兰一度是俄罗斯的亲密盟友。1954年,彼时的最高领导人赫鲁晓夫将黑海战略支点——克里米亚地区从俄罗斯划赠给乌克兰,兑现其此前扩大乌克兰领土面积的承诺,同时为提振乌克兰经济提供帮助。苏联解体后,乌克兰政府政治取向逐渐发生转变,俄乌政治立场相左。东部和克里米亚地区主要以俄罗斯族为主,对于俄罗斯有天然的亲近感,乌克兰内部矛盾加剧。由于乌克兰经济每况愈下和政府腐败,这些地区的居民希望回归俄罗斯,这进一步锐化了俄乌对立的局面。作为战略要塞的克里米亚也成为了俄罗斯的软肋,一旦此地受西方掌控,俄罗斯将陷入腹背受敌的境地。2014年,克里米亚宣布加入俄罗斯,此后俄乌冲突全面升级。2022年9月21日,普京宣布动员30万人加入俄罗斯武装力量,同时警告若领土完整受到威胁将“动用一切可用手段”自卫。10月10日,俄罗斯国家安全会议副主席、前总统梅德韦杰夫在社交平台谈及当日袭击时表示,“第一阶段已结束”,“未来目标应是彻底瓦解乌克兰政权”。俄乌危机正面临进一步升级且长期化的风险,全球格局将被重塑,俄乌危机带来的不确定性正引起一系列连锁反应。2017年美国天然气产量自1967年以来首次超过其国内需求量,此后供给过剩进一步加深。近年来美国高喊绿色化转型,旨在改变国际天然气格局以及国际地缘政治格局。在美国的号召下,欧英开启“大跃进式”能源转型,对天然气尤其是俄罗斯气源的依赖度逐步提升。俄罗斯掌握欧洲能源命脉,双方能源博弈对欧洲经济造成巨大负面影响。天然气价格具有区域化特征。此外美国电力价格采用的定价法能够很大程度上隔绝天然气暴涨对于居民电价的影响。然而,欧盟电力市场采用的是基于边际定价的“按清算价格支付(pay as clear)”模式。在该模式下,各发电机组按边际成本投标进入市场,市场通常优先选择最便宜的能源电力(如可再生能源),最后才会选择昂贵的天然气发电。因此,排名最后的(满足边际电力需求)才是市场的定价者,所有中标机组按其价格获得统一的清算价格,这意味着当前天然气价格与电力价格之间高度挂钩。2020年低点算起美国天然气价格上涨3.5倍,美国居民电力平均售价上涨21%;同期欧洲天然气上涨17倍,欧洲电价上涨11倍。能源危机已对欧洲增长及通胀产生直接的影响。2022年6月以来,围绕“北溪1号”涡轮机的风波不断发酵,欧英天然气价格一路飙升。随着天然气库存水平提高、财政补贴下发、电力市场改革推进,天然气市场恐慌情绪自8月来得到缓解。然而,这种缓解程度较为有限,因对化石燃料企业征收暴利税、设定收入上限等改革措施只“治标不治本”,核心的气源问题并未得到解决。在俄气输气量减少后,液化天然气(LNG)及挪威管道天然气是目前欧洲最主要的天然气来源。但欧洲激增的俄气替代需求与现有的LNG终端出口能力不匹配,该问题完全解决或要到2025年。与此同时,拉尼娜影响下今冬极寒天气来袭恐造成天然气供需的进一步失衡。欧洲“缺气”格局可能在未来两年内持续。

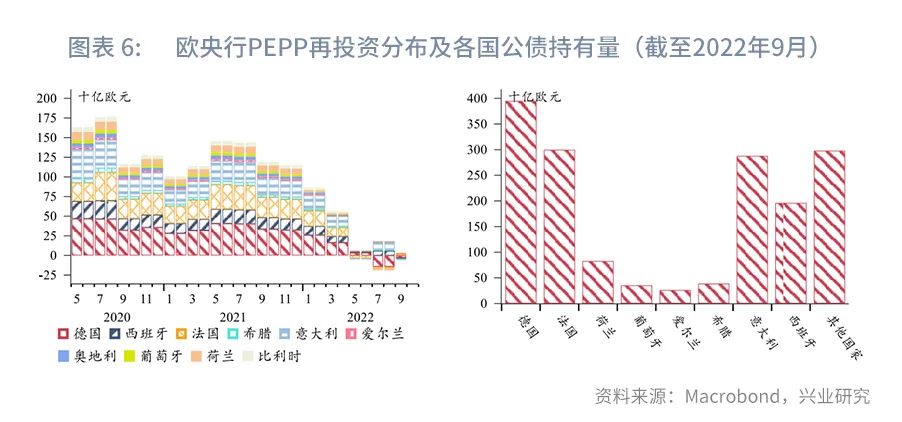

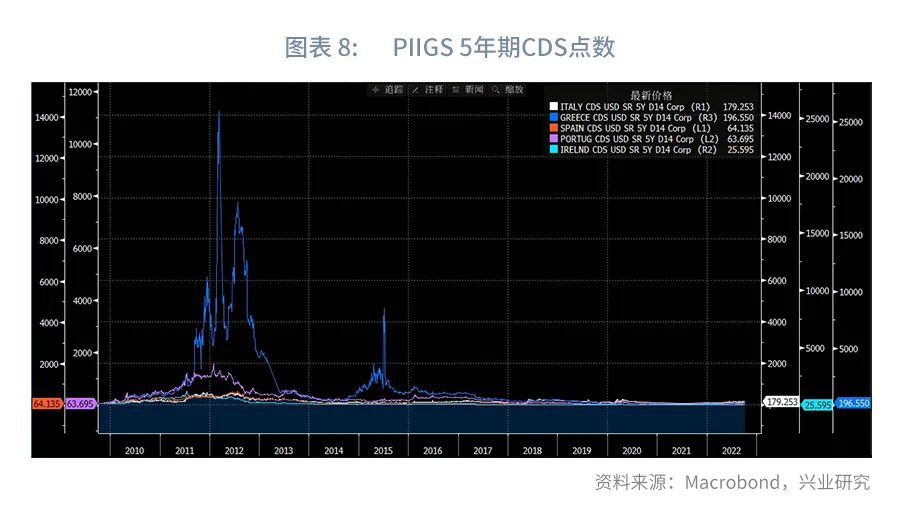

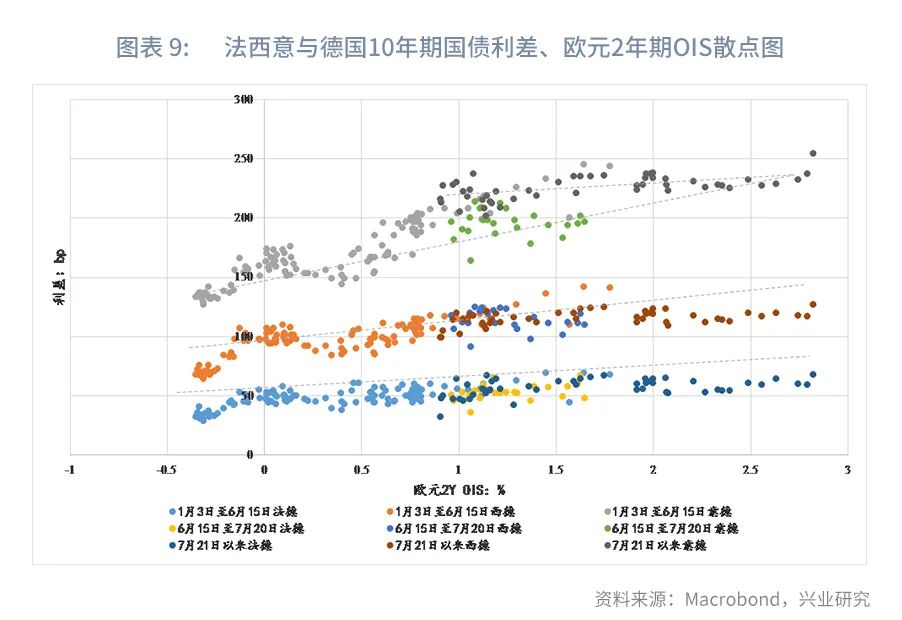

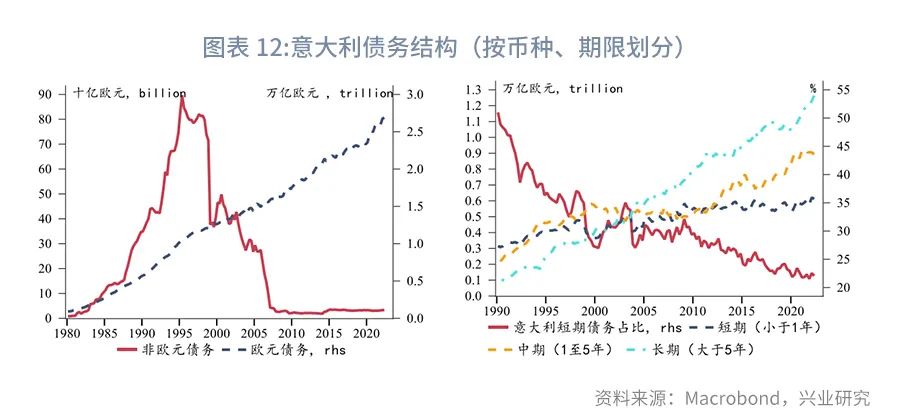

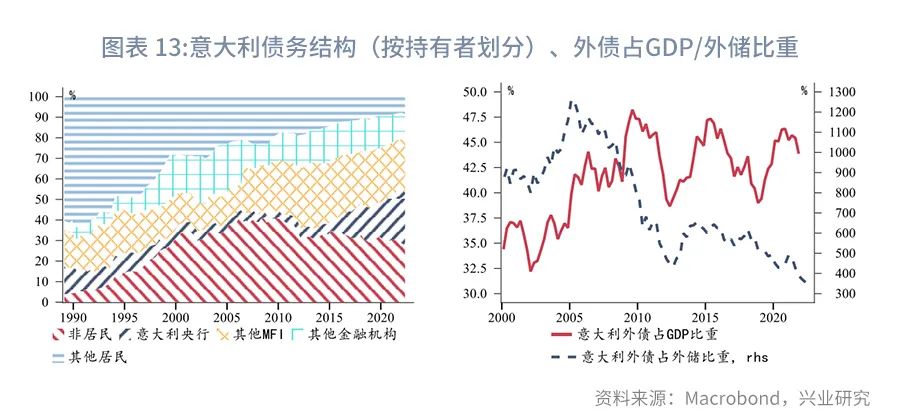

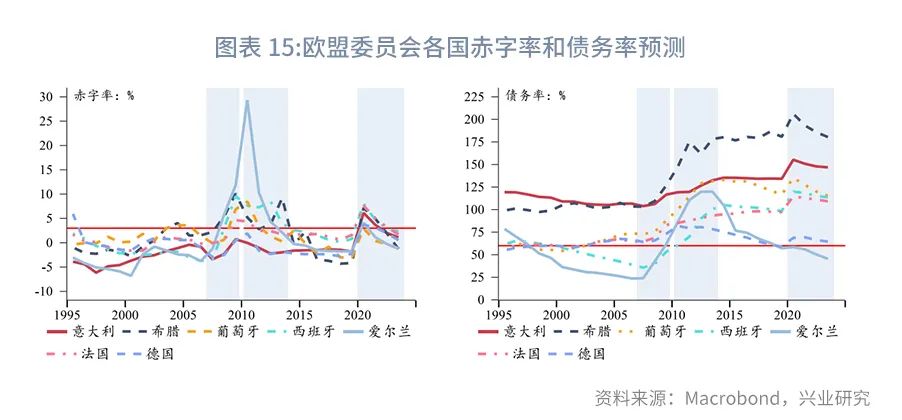

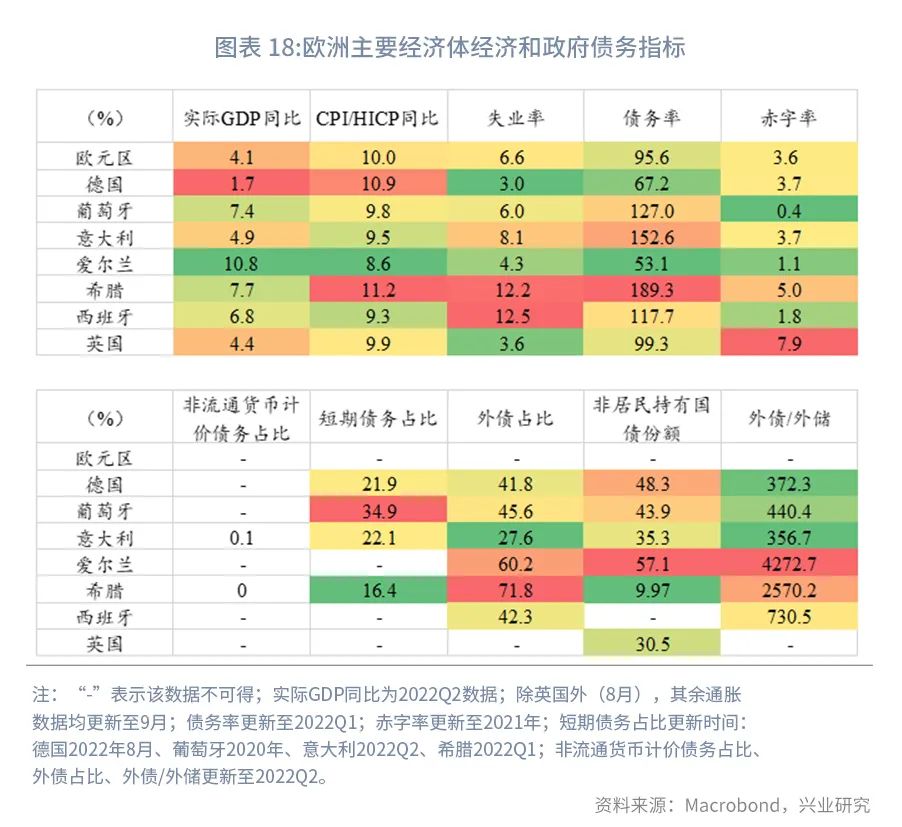

能源危机给欧洲带来的不仅是高企通胀,电力紧缺使得欧洲制造业景气度严重下滑,经济不断向滞胀状态滑落。与美国相比,已进入主动去库阶段的德国和英国经济面临更大下行压力。此外,当前欧盟仍缺乏统一财政框架,成员国政府债务情况参差不齐,意大利、希腊等国总体债务水平自欧债危机以来并无明显减小反而有增加之势。内忧外患之下,欧洲是否正在酝酿下一场债务危机?从政策应对来看,欧央行和欧盟积累了较丰富的债务应对经验。欧债危机时期,欧盟与欧央行都偏向急于收紧政策,反而加剧了危机。吸取经验教训,本轮危机应对中欧盟推出一系列欧盟层面的财政政策,朝财政统一迈进一大步,从根本上降低债务危机风险。如果未来联合发债能实现,将进一步降低单一主体的债务风险。欧央行本轮紧缩也表现得较为谨慎,体现在加息时点晚于美英央行,且注重事前危机防范,例如利用紧急抗疫购债计划(PEPP)再投资并推出传导保护工具(TPI)控制高债务国与核心国利差走阔、加强银行监管等。TPI工具的推出无论是在实际操作还是在预期引导上都一定程度上降低了债务危机发生的可能性。欧央行在第三季度兑现了其PEPP向高债务国倾斜的承诺,时而也会使用APP加以辅助。截至2022年9月,PEPP项下核心国(德、法、荷)公债仍有778亿的存量,未来有需要时仍可进一步购买PIIGS国债。然而高企的通胀与疲软的欧元可能倒逼欧央行加速紧缩,增加偿债压力。从市场表现来看,2022年以来PIIGS与德国国债利差虽然有所走阔,但情况尚未恶化到2008年、2011年的程度。目前利差最大的希德利差尚不及300bp,这与欧债危机初期迅速走扩至500bp的状态有很大差别。以欧央行6月紧急会议(6月15日)、推出TPI工具的7月议息会议作为时间节点,我们可以发现PIIGS与德国国债利差对欧央行加息预期的敏感度逐渐降低。当前PIIGS 5年期CDS也尚不及疫情危机爆发初期,远低于欧债危机时期水平。此外,当前欧元区金融类信用债信用风险低于前两次危机;股指与汇率持续承压。从基本面来看,根据OECD的预测,欧元区增长虽将进一步放缓但不至于失速,较金融危机和欧债危机时期更稳健。然而,国际收支情况受能源危机拖累有所恶化。意大利经常账户差额已转负,希腊经常账户逆差进一步深陷,但未创下历史新高。欧元贬值并未在减小逆差方面起到太大作用。当前除意大利之外,其余PIIGS国家的长端国债收益率都位于名义GDP同比增速下方的“安全区域”,债务尚可持续。值得注意的是,未来GDP增速面临下行压力,而长端国债收益率面临上行风险,两者在未来仍有交汇的可能性。此外,意大利又恰逢倾向扩赤字的右翼势力登台,债务风险上升,存在引爆债务危机的隐患,后续需重点关注其政府财政动向。从财政状况看,就目前债务风险最大的意大利而言,其政府债务结构与欧债危机时期相比发生了较大变化。其中,非欧元债务占比极低,大幅减小了货币错配风险;债务久期被显著拉长,当前持有短债占比仅为22%,所以未来几年偿还利息的压力相对较轻,利息负担会缓慢增加;非居民持有债务份额及外债占外储比重不断下降。对于债务率最高的希腊,2014年以来,希腊政府债务中以非欧元计价的债务明显降低;短期债务占比维持相对低位(不到20%)。欧盟委员会预计,至少在2024年之前,PIIGS的政府债务率和赤字率都将进一步减小。

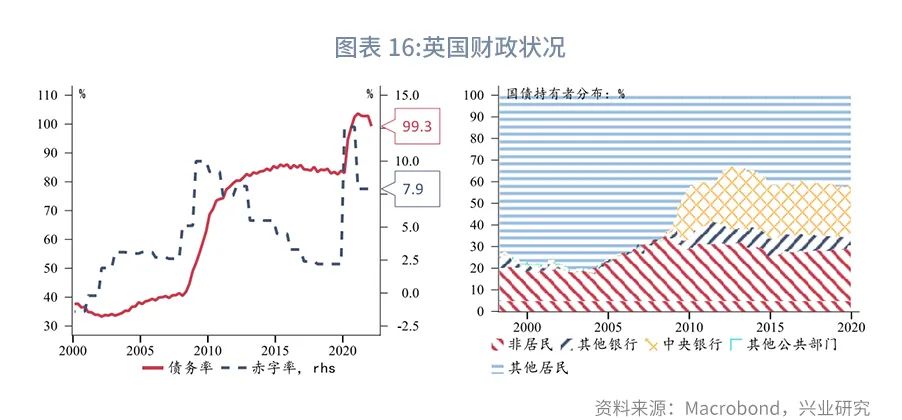

英国方面,从基本面来看,英国面临衰退风险大于欧元区及美国。OECD预计,2023年英国将面临增长停滞、通胀高位、失业率上升的局面。与此同时,英国经常账户逆差已扩大至历史性高点。英国政府和央行的政策应对显示出平衡通胀和增长的矛盾之处。英国央行虽然自去年12月就已开启紧缩周期,但单次加息幅度至多50bp,“优柔寡断”的方式也在一定程度上助长了通胀风险。货币政策收紧的同时,英国政府于9月公布巨额财政刺激计划(1500亿能源补贴计划、450亿减税计划等),对此市场并不“买账”反而产生对中期内更高通胀及债务不可持续的担忧。国债收益率飙升,LDI养老金IRS追保,陷入Margin Call危机。英国央行暂时性购债救市,但这与抗击通胀背道而驰。英国政府目前仍坚持不会削减开支并逆转减税计划[1],金融市场压力将持续。从财政状况来看,英国政府2021年的赤字率高达7.9%,高于PIIGS。当前主要发达经济体中,仅英国主权信用利差转正。部分国际评级机构已下调英国经济展望,10月21日标普和穆迪将重新评估英国政府信用评级。英国主权债务风险显著上升。

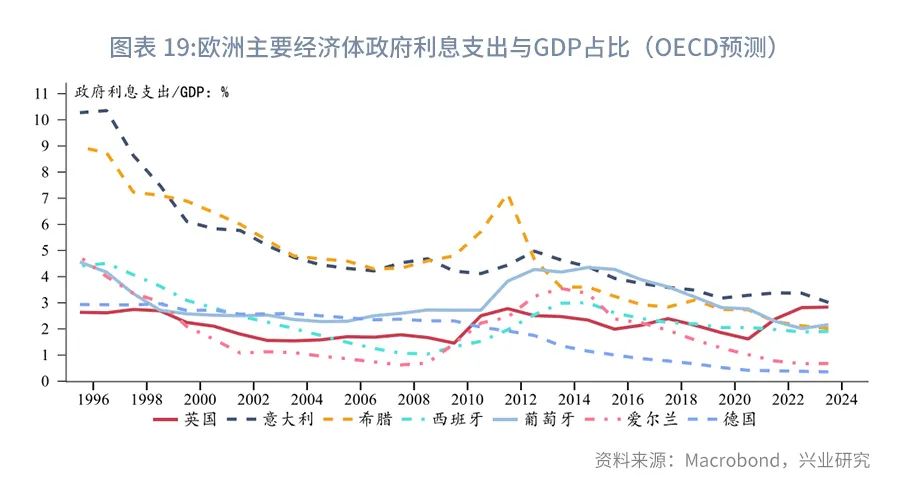

欧债危机后,欧元区高债务国债务结构已变得更加健康。当前意大利长端收益率已赶超名义GDP增速,未来随着经济增速下行、国债收益率上行,其余经济体长端收益率亦有超过名义GDP增速的风险,需要继续监测。好在欧央行TPI工具一定程度上避免了边缘经济体债务风险的迅速恶化,如果联合发债等“统一财政工具”在未来落地,将进一步降低单一经济体债务危机爆发风险。相比之下,英国政府利息支出与GDP的占比在今明两年或呈现持续上升态势。高通胀环境中,英国央行购债稳定市场的操作必不是长久之计,市场担心的宽财政的系列影响仍未得到解决。面临更大衰退压力及国债收益率上行风险,英国正在埋下债务危机的隐患。如果最终货币政策被财政政策裹挟,通胀未能得到有效抑制,英镑将面临进一步下跌压力。综上,地缘冲突、能源危机、滞胀阴霾、政治动荡的多重压力下,年内市场难以转而趋势做多欧洲资产,欧元和英镑,欧英股债市场仍将面临下行压力,其中英国资产面临的风险更甚。

[1]https://www.163.com/dy/article/HJGRT5EK05198UNI.html

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。