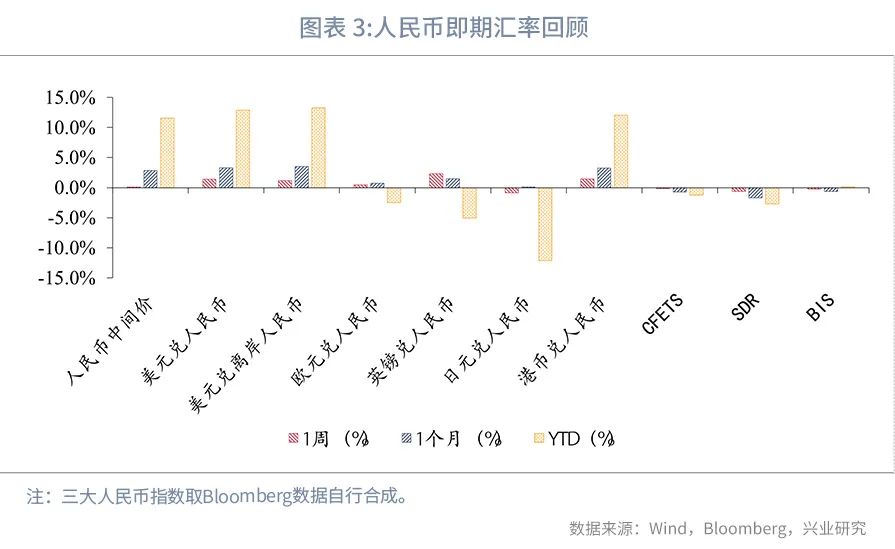

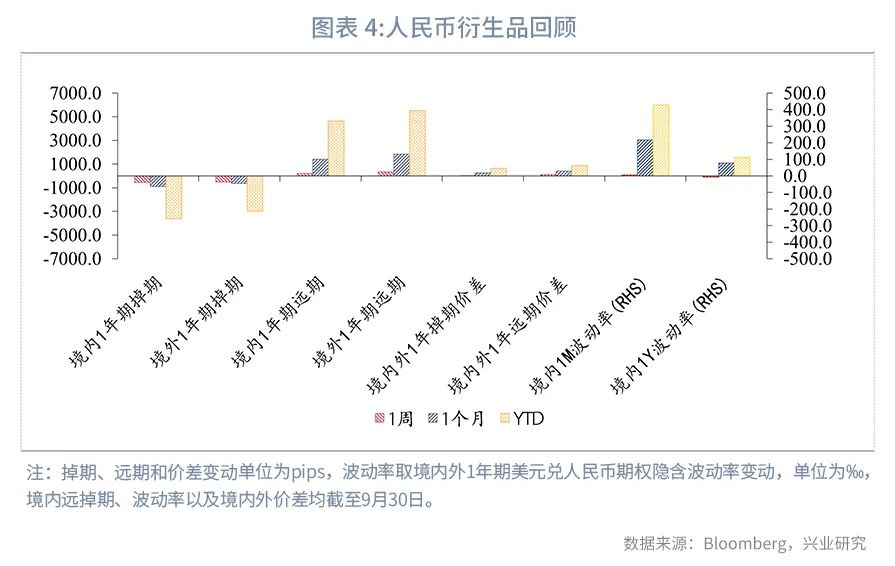

全球宏观:美国9月通胀超预期顽固,美元指数短线冲高,但因联储加息预期已较为充分,美元兑人民币、美元指数总体表现高位盘整,符合我们的预期。三大人民币指数回落,短端期权隐含波动率下降、长端上升。境内外掉期点数回落、远期点数回升,价差扩大。境内外美元和人民币利差收敛。

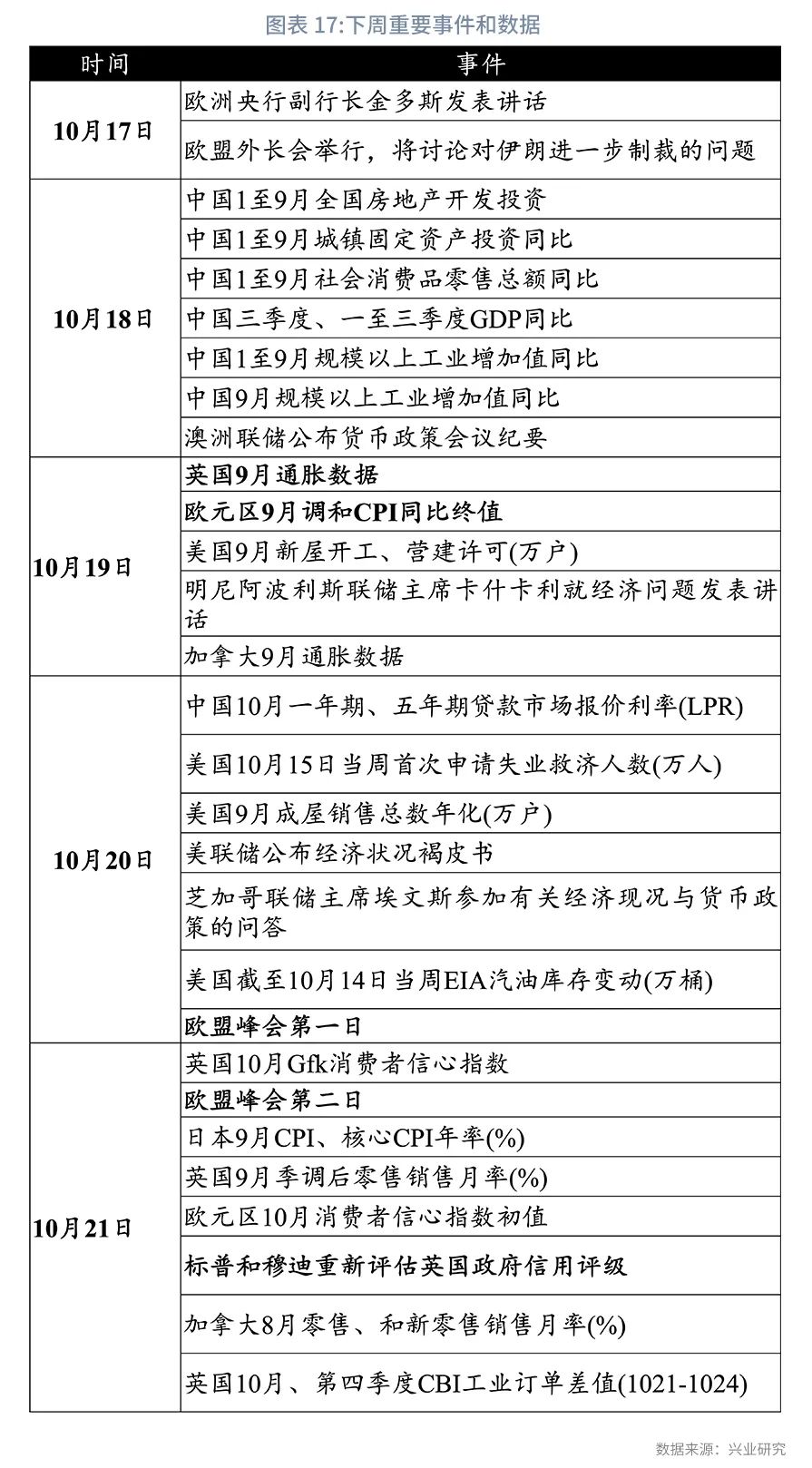

汇率展望:美联储加息预期已较为充分,美元指数短线料延续高位震荡。英国央行紧急购债结束,英镑将继续面临经济深陷滞胀、债务不可持续等不利因素造成的抛售压力。下周聚焦英国主权信用评级修改情况及欧盟峰会,数据方面重点关注英国和欧元区9月通胀。中期内关注英国财政政策、日央行YCC政策调整的可能性。二十大会议于10月16日至10月22日召开,人民币汇率延续稳定基调(套保策略详见正文)。

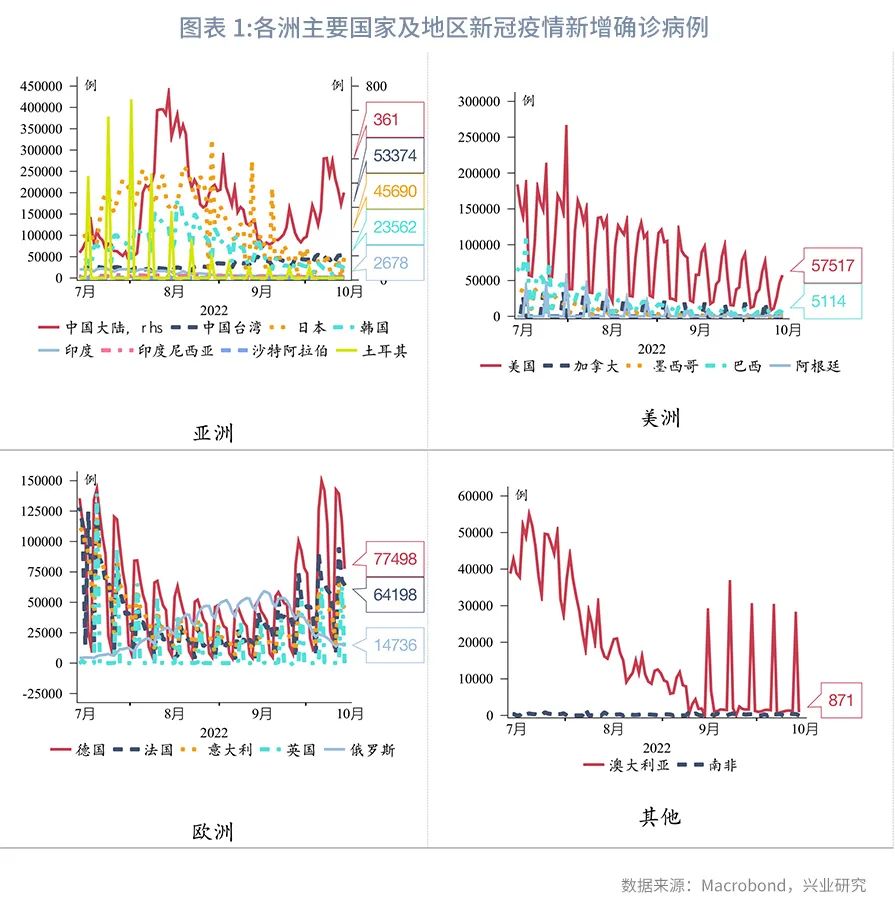

本周全球新冠疫情表现稳定,除欧洲外其余地区疫情延续缓和,欧洲单日新增速率有所放缓。亚洲地区,日本和韩国日增确诊病例数分别维持在4万例和2万例左右。美洲地区,美国日新增病例中枢下降至6万例下方。欧洲地区,俄罗斯日增病例数已经回落至1.5万例附近;其余主要经济体日增病例数仍在抬升,但已逐渐接近峰值。国内方面,国庆假期后大陆地区疫情有所好转,单日新增确诊病例和无症状感染者合计数约1200例,主要集中在内蒙古、广东、新疆以及山西等地;中国台湾地区日增病例数保持相对高位。猴痘疫情方面,全球新增病例数持续下行,其中美国的数据自7月中旬以来首次回落至100例以下。

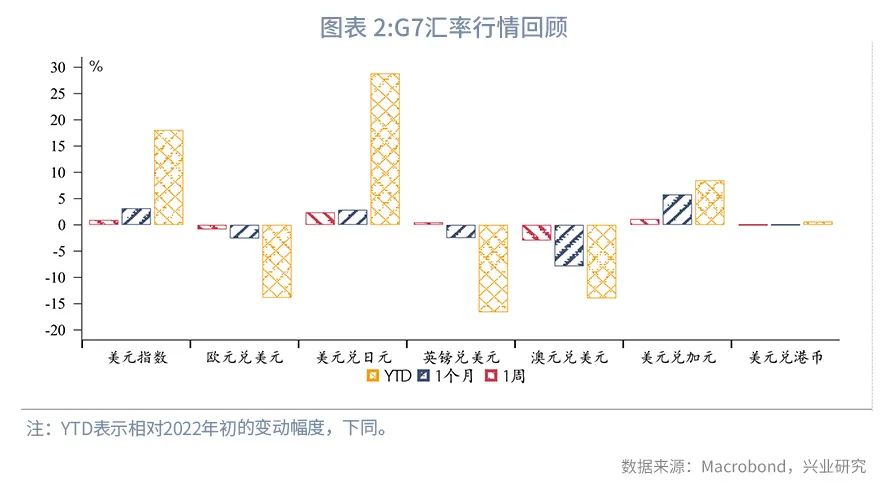

G7汇率方面,美国9月通胀超预期顽固,美元指数短线冲高,但因联储加息预期已较为充分,美元指数总体表现高位盘整,符合我们的预期。天然气价格回落,加之欧央行鹰派论调限制了欧元兑美元的跌幅。英国政府考虑逆转税收政策的消息推动英镑兑美元反弹。日央行YCC(收益率曲线控制)政策框架下,日元和日债继续遭到抛售。美元兑日元本周实现五连阳,盘中一度站上148关口,刷新近32年来的历史高点。油价、铁矿石价格的跌势使澳元和加元进一步承压。人民币汇率方面,美元兑人民币跟随美元指数震荡于7.09至7.23区间。日元相对人民币贬值,其他主要非美货币相对人民币升值。三大人民币指数回落,期权隐含波动率震荡。境内外掉期点数回落、远期点数回升,价差均扩大。

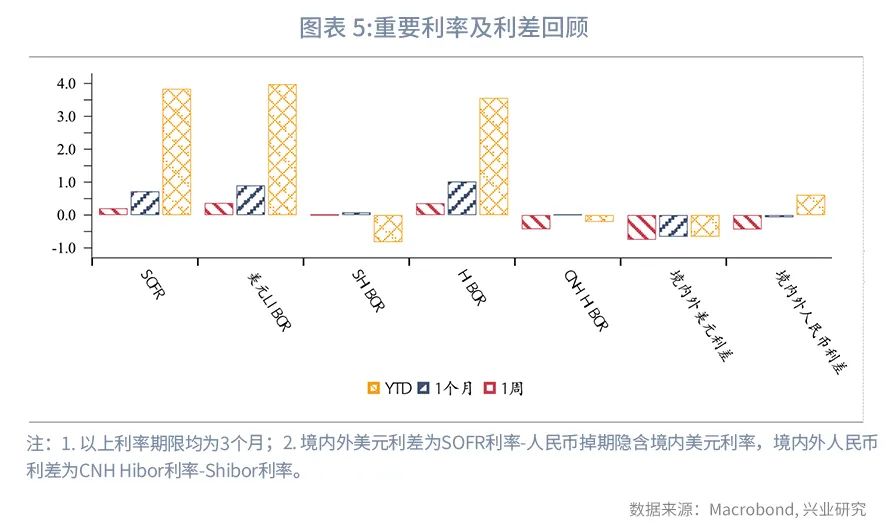

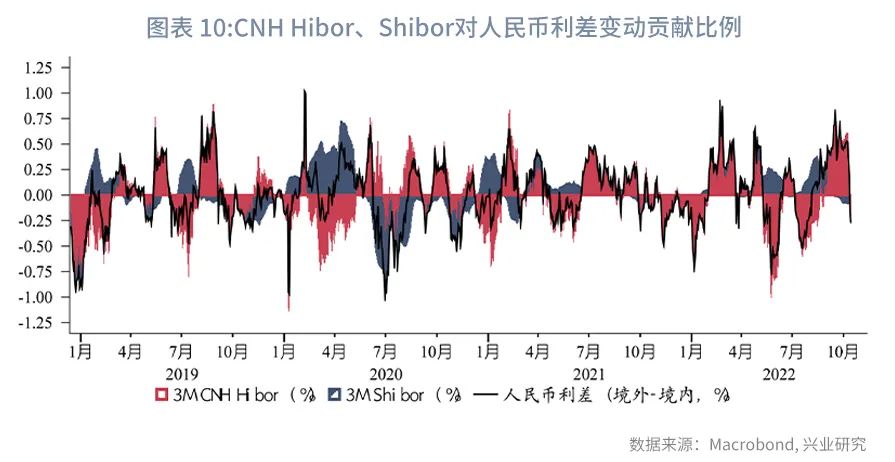

美元流动性方面,本周新兴和发达市场美元流动性边际收紧。3M境内掉期隐含美元利率加速上行,赶超同期限Libor和SOFR利率。境内外美元利差(境外-境内)收敛。人民币市场方面,10月8日至10月14日期间,央行累计进行了290亿元逆回购,同时有9680亿元的逆回购到期,公开市场净回笼资金9390亿元。市场利率方面,3个月Shibor上行0.70bp,3个月NCD下行2.20bp,CNH Hibor下行45.06bp。境内外人民币利差(境外-境内)收窄。

10月13日,美国劳工统计局公布的数据显示,美国9月CPI同比上涨8.2%,高于预期值8.3%,低于前值8.3%;9月核心CPI同比上涨6.6%,高于预期值6.5%和前值6.3%,刷新近40年高点。分项来看,核心服务、食品饮料价格稳步上涨(环比扩张)是CPI超预期主因。核心商品绝对价格维持高位,但在基数效应下同比小幅回落。能源价格绝对水平和同比均明显回落(具体分析详见《核心通胀接近见顶但有韧性—美国9月CPI数据点评20221014》)。美联储周三公布的9月议息会议纪要并无太多增量信息。纪要显示,美联储官员倾向于短期内将利率提升至一个(对美国经济)更具限制性的水平。许多与会者表示,一旦政策达到足够限制性的水平,在一段时间内维持该水平将是合适的。不过,美联储官员们似乎也意识到了美联储加息带给全球的风险。几位与会者指出,特别是在当前高度不确定的全球经济和金融环境下,调整进一步收紧政策的步伐以减轻对经济前景产生重大不利影响的风险非常重要。美联储会议纪要公布后,美元指数变动不大。本周多位美联储官员就货币政策立场发表讲话。2022年FOMC票委、克利夫兰联储主席梅斯特认为,当前的货币政策并未控制高企通胀,预计明年美联储不会降息。2022年FOMC票委、明尼亚波利斯联储主席卡什卡利认为,美联储仍应坚定加息以降低通胀,当前政策退出门槛很高。美联储理事鲍曼也表示如果通胀不下行,仍可能大幅加息。不过,也有官员开始提示过度紧缩带来的影响。美联储副主席布雷纳德表示,美国经济放缓的速度可能快于预期,已经开始感受到美国收紧货币政策的影响。但她称,美联储加息的全面影响在未来几个月内仍不会显现出来,未来加息的路径需要监测经济增速。

欧元区9月HICP同比初值录得10%,迎来两位数通胀时代。能源危机叠加扩张性财政政策背景下,欧央行抗击通胀的负担正在加重。本周多名管委继续向市场释放鹰派信号。荷兰央行行长、欧央行管委诺特表示,欧央行至少需要两次大幅加息才能抑制不断上涨的通胀,并且需要缩减债券持有量。但他认为没有必要采取比9月的75bp更大的加息幅度。拉脱维亚央行行长、欧央行管委卡萨克斯表示,欧元区的扩张性财政政策将对货币政策提出更高要求。他认为欧央行需要在10月加息75bp,并在12月继续大幅加息。德国央行行长、欧央行管委内格尔表示,欧央行应该在下次会议上进行一次“强有力的”加息,并在2023年开始缩减其持有的大量债券,以对抗持续的高通胀。据路透社报道[1],根据欧央行的内部测算,为使通胀率回到2%的目标,欧央行需要将其存款便利利率提高到2.25%。如果同时缩减资产负债表,目标利率可能要低于该水平。路透社称,欧央行决策者在本月早些时候讨论了削减3.3万亿欧元债券组合的详细时间表,并设想在2023年第二季度的某个时候开始进行量化紧缩。欧央行可能在10月会议上微调关于再投资的措辞,然后在12月或明年2月会议提供一份详细的计划。英国国家统计局10月12日公布的数据显示,英国GDP在8月环比下降0.3%,低于预期的0%;7月GDP环比被下调至0.1%;英国截至8月的三个月滚动GDP环比下降0.3%,为2021年4月以来首次下降。无论是滚动3个月GDP环比还是月环比,生产工业和服务业分项均出现萎缩。英国财政大臣 Kwarteng 在一份声明中指出,俄乌冲突是拖累英国经济的最大因素。英国的衰退风险显著增加,IMF已经将英国2023年的GDP增长预期从0.5%下调至0.3%。

截至10月12日,日本的十年期国债连续4个交易日在日本相互证券交易平台中无人成交,为1999年以来首次。 日本10年期国债在日本相互证券中连续多日无交易主要和日本政府的YCC(收益率曲线控制)政策相关。在全球主要经济体债券收益率上行的背景下,日本10年期国债收益率理应联动上行,但是日本央行设置了0.25%的10年期国债收益率上限,通过不断购买10年期国债来压低收益率,这使得国债“估值偏高”。除了日本央行外,民间金融机构购入“估值偏高”的日本10年期国债的意愿不高。因此,大部分卖家都和日本央行完成了交易,日本相互证券平台上民间金融机构之间的交易变得无人问津。日本国债市场的流动性压力指数已上行至近12年来的高点,日本债市体系受到冲击。除此之外日元也受到巨大冲击,国际市场资金正大幅流出日本市场。目前10年期日元互换利率已超过0.50%,远超0.25%的上限。日本央行未来是否会更改YCC政策值得关注。

市场对美联储9月会议点阵图所示加息路径的定价程度已较为充分,美元指数短线上行动能不足,料延续高位震荡。欧央行坚定鹰派立场仍将为欧元兑美元守住下限,欧盟峰会(10月20日至21日)更多能源应对措施的提出也将支撑欧元。英国央行坚守购债计划时限(已于10月14日结束),不排除养老金危机卷土重来,除非政府扭转其巨额财政计划。英国政府赤字率较高,警惕评级机构下调主权信用评级(10月21日)。英镑短期内将继续面临经济深陷滞胀、债务不可持续等不利因素造成的抛售压力。面对日元的猛烈跌势,日本财务省财务官神田真人本周暗示日本政府和央行再度干预汇率的可能性。如果日本央行再次出手,日元跌幅将短时内受到控制;反之,美债收益率上行背景下日元仍面临较大贬值压力。下周聚焦英国主权信用评级修改情况及欧盟峰会,数据方面重点关注英国和欧元区9月通胀。中期内关注英国财政政策、日央行YCC政策调整的可能性。

3.1 人行货币政策司发布《深入推进汇率市场化改革》2022年10月11日,中国人民银行货币政策司发布《深入推进汇率市场化改革》一文。该文指出当前的市场化改革正在不断深入,主要体现在:第一,完善了人民币对美元汇率中间价形成机制,提高规则性、透明度和市场化水平,增强中间价的市场化程度和基准性,在“收盘价+一篮子货币汇率变化”的报价模型基础中加入“逆周期因子”,以适度对冲市场情绪的顺周期波动;第二,不断增强人民币汇率弹性,有序扩大汇率浮动区间,银行间即期外汇市场人民币对美元交易价日浮动幅度从2007年的千分之三逐步扩大至目前的百分之二;第三,建立健全外汇宏观审慎管理制度,维护外汇市场稳定和国际收支平衡,建立远期售汇业务的外汇风险准备金制度,通过价格手段引导市场主体基于实需背景合理安排远期结售汇,树立“风险中性”理念;第四,推进外汇市场发展,建立外汇市场自律机制,功能完善的多层次外汇市场体系使得市场主体多元化外汇需求得到更好满足,市场化价格形成和传导机制不断完善。同时市场化改革已经成效显著,主要体现在:第一,人民币汇率形成由市场起决定性作用,人民银行已退出常态化干预,人民币汇率由市场供需决定,在发挥价格信号作用的同时,提高了资源配置效率,同时市场化的人民币汇率有助于提高货币政策自主性;第二,人民币汇率双向浮动、弹性增强,人民币可兑换程度不断提升,汇率双向浮动特征明显,年化波动率保持在3%-4%左右,较好发挥了宏观经济和国际收支自动稳定器的作用;第三,人民币汇率在合理均衡水平上保持了基本稳定,汇率稳定不是固定在具体数值,而是在动态变化中实现均衡,而本轮人民币对美元汇率虽有所贬值,但贬值幅度明显小于同期美元指数升值幅度;人民币对欧元、英镑、日元明显升值,是目前世界上少数强势货币之一也证明了这一点;第四,人民币汇率形成的外汇市场基础更加牢固,中间价、在岸价、离岸价实现“三价合一”,避免了汇率超调对宏观经济的冲击,同时外汇市场深度和广度不断拓展,市场承受冲击能力不断提升。未来将坚持以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,坚定不移深化汇率市场化改革,增强人民币汇率弹性,更好发挥汇率调节宏观经济和国际收支自动稳定器作用。近期人民币国际化不断推进,中国同东盟、哈萨克斯坦、泰国、阿联酋等展开深入的人民币国际化合作,进一步提升了人民币的国际地位。同时人民币在俄罗斯的交易量也在不断提升,中国大陆与中国香港地区的资本市场的双向合作也迎来了新的进展。2022年9月17日,在第14届中国—东盟金融合作与发展领袖论坛上发布了《2022年人民币东盟国家使用报告》,具体内容包括:一是借RCEP经贸合作深化之力,人民币东盟使用逆势上扬;二是中国—东盟货币当局紧密联系,多元货币合作不断升级;三是东盟国家金融机构深耕人民币市场,支付清算网络不断健全,同时业务模式不断创新,市场主体需求得到有效满足。9月20日,中国人民银行发布公告称,中国央行与哈萨克斯坦央行签署协议,在哈萨克斯坦建立人民币清算安排。哈萨克斯坦是首个当地央行跟中国央行签署人民币清算安排协议的中亚国家,哈萨克斯坦人民币清算安排的建立将有利于中哈两国企业和金融机构使用人民币进行跨境交易,进一步促进双边贸易、投资便利化。9月28日,工行、农行、建行、中行、交行等国有大行发布了参与多边央行数字“货币桥”项目的情况,这也是该项目从2021年2月至今一年多的探索后,正式落地的首个数字人民币跨境结算项目。国际清算银行(香港)创新中心、香港金融管理局、泰国中央银行、阿联酋中央银行和人民银行数字货币研究所联合宣布,今年8月15日至9月23日期间, 在“货币桥”平台上首次成功完成了基于4个国家或地区央行数字货币的真实交易试点测试,20家商业银行基于货币桥平台为其客户完成以跨境贸易为主的多场景支付结算业务。根据莫斯科交易所数据,10月3日莫斯科交易所共完成T+1人民币/卢布交易64900笔,交易金额703亿卢布,同日美元/卢布成交29500笔,交易额682亿卢布。人民币交易额在莫斯科交易所首次超越美元,成为该交易所交易量最大外币。10月3日,中国香港特区政府财经事务及库务局局长许正宇在向香港立法会财经事务委员会进行简介时透露称:特区政府拟在年内修订法例,豁免市场庄家就双币股票进行特定交易涉及的股票买卖印花税,这一安排能让内地投资者降低以港币参与港股通的汇兑成本,同时增加在港人民币投资工具的选择。在推进较为理想状态下,将深化离岸人民币金融产品的流动性和深度,吸引和引导更多海外投资者持有离岸人民币资产。行情研判方面,二十大会议于10月16日至10月22日召开,人民币汇率延续稳定基调。本周市场对于年末美联储加息到4.5%已经充分预期,这可能意味着短期内美元汇率对美元兑人民币升值方向的牵引有所减弱。下一轮人民币修复高估行情启动需等待美元指数、境内美元利率或是跨境资金流动指引方向。对冲策略方面,我们仍维持美元结汇敞口保持观望的判断。1年以内尚未锁定的美元购汇敞口建议近期锁定。对于欧元、日元等非美货币购汇敞口,我们继续建议在第四季度择机进行一定比例的锁定。产品方面,除普通远期外,期权及期权组合也是较好的套保工具。[1]https://mp.weixin.qq.com/s/NFPeEjxBVHmF-fSYcaaEgg本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。