人民币汇率自2022年4月开启流畅的修复高估行情,进入11月,人民币汇率出现反弹波段,这究竟是趋势反转还是波段反弹?反弹能持续多久?应该采取怎样的避险策略?

近期人民币反弹的主要原因在于相对美元锚的高估已经完全修复,进入低估区域;美国核心CPI回落导致市场迎来阶段性risk on;以及国内疫情防控措施优化带来消息面利好。

本轮人民币反弹有望延续1-3个月,12月上旬发布的美国核心CPI数据将决定海外risk on交易逻辑证实或证伪。建议2023上半年美元购汇敞口以及2023年非美购汇敞口借此时期进行锁定。

中期来看,人民币趋势性转升的关键因素在于国内紧货币信号、库存周期出清以及境内美元利率显著回落。

2022年11月4日晚间,美元受到非农数据拖累回落,加之中德在疫苗方面达成合作的消息提振,人民币相对美元止贬反弹,我们在11月6日发布的周报《中德疫苗合作提振市场情绪》中曾提示:“人民币汇率预计在短期内维持稳中有升态势,我们认为宝贵的购汇窗口期即将来临;但本轮人民币修复高估行情未竟的趋势判断并未改变”。11月11日受到美国10月CPI不及预期以及国内疫情防控政策进一步优化,人民币汇率反弹幅度加深,美元兑人民币盘中触及60日均线。2022年4月本轮人民币修复高估行情启动后,行情始终较为流畅,并未出现明显的反弹波段,修复高估的速率较前两轮更快。那么,近期人民币反弹究竟是趋势反转还是波段反弹?反弹能持续多久?应该采取怎样的避险策略?

本轮人民币反弹的原因主要有以下三个方面:

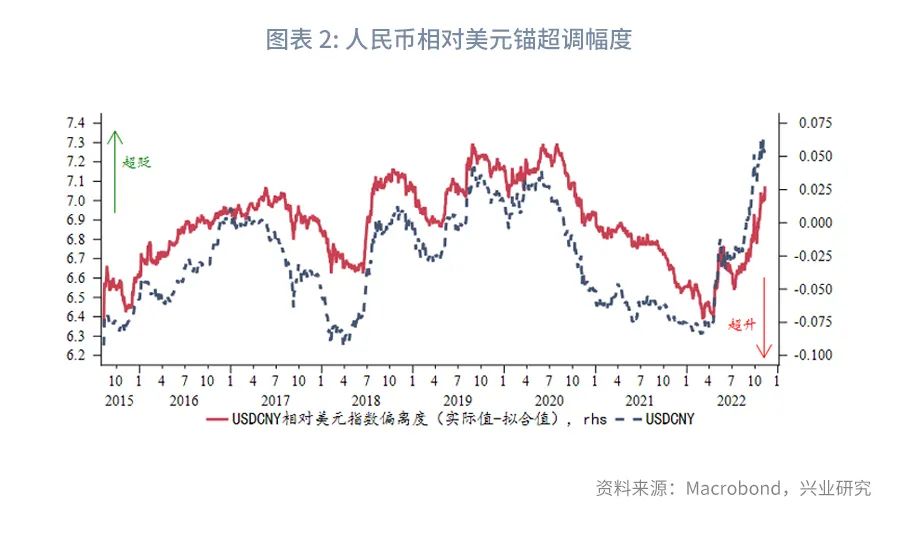

一是经过7个月的修复高估,人民币汇率已经修复2021年相对美元指数的高估,2022年10月下旬进入低估区间。本轮人民币修复高估已经进入下半场,修复高估的速率较此前半年放缓,且随着全球风险偏好、美元指数和美联储动向、国内疫情动向等变化,人民币将出现反弹波段。

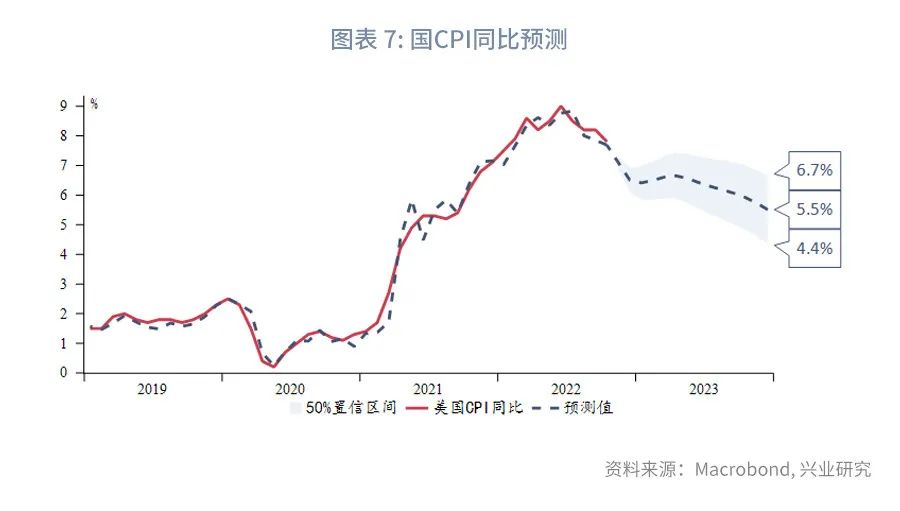

二是11月10日公布的美国10月CPI同比和核心CPI同比均不及预期及前值,详细分析请见《利率需与通胀相向而行——美国10月CPI数据点评20221111》。美国通胀回落引发市场对于美联储放缓加息的预期,全球风险偏好阶段性回升,美元指数和美债收益率回调,亚洲货币和人民币汇率压力减轻。Risk on预计延续到12月美国CPI数据公布之前,等待11月美国CPI数据的验证。

三是国内疫情防治措施的优化调整带来消息面的利好。11月4日中德在新冠疫苗等领域达成合作。11月11日国务院联防联控机制公布优化疫情防控的20条措施,包括:密接管理措施调整由“7天集中隔离+3天居家健康监测”调整为“5天集中隔离+3天居家健康监测”;及时准确判定密切接触者,不再判定密接的密接,即“次密接”;风险区由“高中低”三类调整为“高低”两类;取消入境航班熔断机制;严禁随意静默长时间不解封;一般不按行政区域开展全员核酸检测,只在感染来源和传播链条不清、社区传播时间较长等疫情底数不清时开展等。

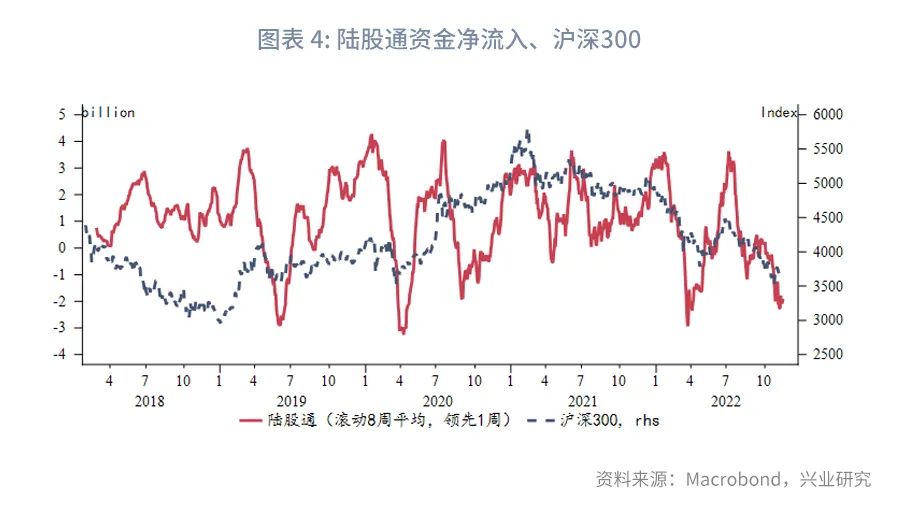

2022年10月沪深港通下A股资金流出规模创年内新高,且滚动8周累积资金流出量再次来到历史低位水平。11月受上述信息面提振,外资流出规模放缓,国内有望出现阶段性的股汇双涨。债市方面,由于中美利差收敛导致掉期点持续向负值深入,目前外资持有人民币资产的套期保值操作(近结远购)录得正收益,且自2022年10月起,套期保值的收益已经超过中美负利差的绝对水平。这意味着人民币债券的吸引力已经显著提升,债券市场资金流出可能边际放缓(详见11月人民币汇率月度前瞻报告)。

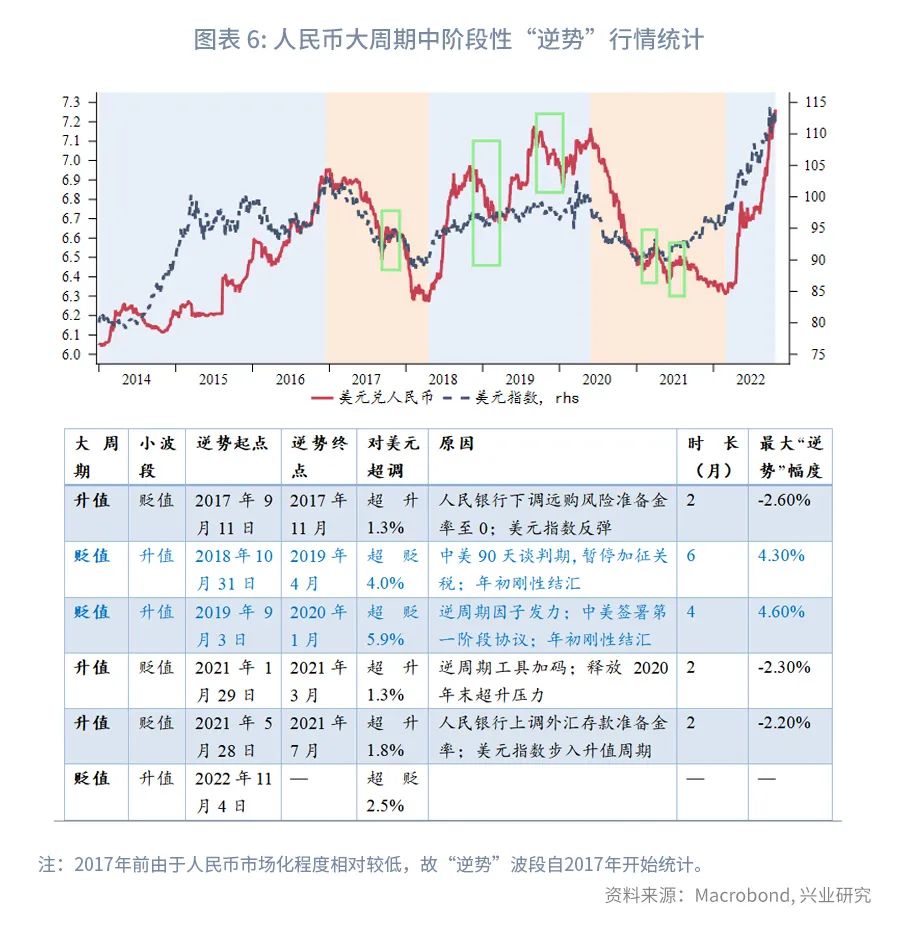

此前人民币修复高估趋势行情中,也曾出现反弹波段,例如2018年11月到2019年4月以及2019年9月至2020年1月。当时推动人民币汇率反弹的因素包括逆周期工具、信息面利好(中美关系),以及年初刚性结汇,且两个反弹波段均发生在人民币相对美元锚低估时期,背景与当前时点相似。2018年到2019年人民币修复高估趋势中的反弹波段持续时长为4到6个月时间,最大反弹幅度在4%以上。2015年到2016年人民币修复高估时期,人民币的市场化程度较低,反弹通过多次完成,单次时长约1到2个月时间,最大反弹幅度约1%到2%。

本轮由外围risk on和国内消息面利好驱动的波段式反弹至少延续1个月时间。倘若12月中旬公布的美国11月CPI数据继续回落,进一步加强市场关于美联储边际鸽派的预期,叠加春节前刚性结汇需求提前释放,则人民币的反弹可能延续更长时间至农历春节(2023年1月下旬)。建议2023上半年美元购汇敞口借此窗口期进行锁定,2023年非美购汇敞口仍然建议在2022年第四季度进行锁定。长期来看,我们坚持本轮人民币修复高估行情尚未结束的观点,2023上半年美元兑人民币汇率有望恢复上行,因此春节后的结汇美元敞口不必着急。一方面,目前市场对于本轮美联储加息终点5.25%的预期可能偏乐观。考虑到核心通胀数据可能出现反复,以及前一个高通胀周期——1970到1980年代的经验显示,纵使通胀开始趋势性回落,美联储仍然鹰派加息,直至利率与通胀相向而行甚至超调,这意味着美联储本轮加息的高点可能超出预期,市场预期纠偏的过程中美元汇率利率仍将上行,非美货币继续承压。另一方面,消息面的利好仅驱动波段性反弹,趋势性反转有待基本面出现明显的改善信号,可以观察的指标包括紧货币信号、库存周期出清以及境内美元利率显著回落。- 从历史经验来看,美元兑人民币汇率的趋势性反转离不开货币政策的转向,即人民币汇率由贬转升均出现在“紧货币+宽信用”周期。

- 从库存周期视角,国内库存周期和汇率周期并不完全一致。人民币汇率由贬转升发生在库存周期充分出清、库存增速低位反弹之后。

- 2021年人民币与美元汇率出现同向而行,境内美元利率对人民币汇率的影响显著提高。2023上半年境内美元利率随离岸美元利率(美联储加息)继续上行,在境内美元利率难以显著下行之前,人民币汇率趋势性反转的动能不足。

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。