作者 | Tech Stock Pros

编译 | 华尔街大事件

Meta(NASDAQ:META )公司在 2022 年扎克伯格的“效率年”期间花费了高达$13.72B的巨额资金后,经历了三轮裁员并减少了对Reality Labs的支出。该公司不仅正在从去年下跌 64% 的衰退中稳步复苏,而且还实现了期待已久的人工智能雄心。

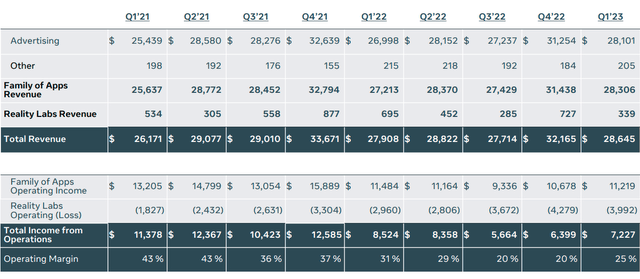

Meta报告称,2023 年第一季度收入出现意外增长,这是连续三个时期下降后首次出现收入增长。该公司报告收入为 $28.65B,增长 2.7%,GAAP 每股收益为 $2.20,超出了顶线和底线预期。Meta的很大一部分收入来自其广告部门,Reality Labs报告上季度运营亏损为 39.92 亿美元。

下表概述了Meta23 年第 1 季度的部门业绩。

Meta23 年第 1 季度收益演示

Meta担心的是,美国日益恶化的经济状况将给 2023 年下半年的广告支出带来压力。Meta在其应用系列 (FoA) 中投放的广告展示次数在 2023 年第一季度同比增长了 26%,而每个广告的平均价格同比下降了 17%。

由于通货膨胀和加息预期,该公司每则广告的平均价格可能会进一步同比下降;在2023 年第一季度财报电话会议上,管理层将定价同比下降归因于“印象增长强劲……以及广告需求下降”。然而,在严峻的逆风下,Meta的弹性比预期更强,并预计 2H23 收入同比增长将持续。此外,预计Meta的家庭每日活跃人数和家庭每月活跃人数下季度将同比增长。

Meta数据指导总收入约为$29.5B,而共识为 2Q23 的 $29.47B。该公司还特别更新了 2023 财年的总支出,将其范围调整为 86B 至 90B 美元,其中包括 3B 至 5B 美元的重组成本。我们对Meta保持在 $30B 至 $33B 不变的资本支出持建设性态度,这反映了广告、Feed 和 Reels 以及新的生成 AI 项目的 AI 能力的建设。自 11 月初以来,该股已上涨 221% ,跑赢标准普尔 500 指数 约 202%。今年迄今,该股上涨了 151%,比标准普尔 500 指数高出约 132%,Meta的风险回报状况在 2024 年变得更具吸引力。

下图概述了Meta过去一年的股票表现。

Y图表

本周,Meta宣布将与高通合作,直接在设备上优化Meta的 Llama 2 大型语言模型的执行,这意味着用户不必仅仅依赖云服务。Meta的新法学硕士 Llama 2 将能够在智能手机和 PC 的高通芯片上运行,而之前主要在云中的复杂服务器上运行并使用英伟达和 Advanced Micro Devices 的处理器。我们对Meta在 2H23 强势启动持建设性态度,因为它声称在将生成式 AI 推向主流方面发挥着更重要的作用;高通管理层谈到了这一点,并指出,“在设备上实施人工智能不仅有助于提高隐私和安全问题,而且对开发人员来说,与基于云的措施相比,成本‘显着降低’。” Llama 2 将于 2024 年开始在智能手机和 PC 上的高通芯片上运行,支持智能虚拟助手等应用程序。微软还在将其人工智能商店扩展到 OpenAI 之外,并在其 Inspire 大会上宣布将在其 Azure 云计算服务上提供Meta的 Llama 2。微软管理层指出,两家公司“共同致力于人工智能及其优势的民主化,我们很高兴Meta对 Llama 2 采取开放的态度。” 诚然,Meta不会通过与微软的交易赚钱,但我们相信这是一项战略举措,旨在让更多本土人工智能软件交到公众用户和开发者手中。除了快速发展的人工智能野心之外,Meta还推出了 Threads,这是由 Instagram 团队打造的 Twitter 的新竞争对手。这个基于文本的社交媒体平台在推出的前五天内注册人数就达到了创纪录的 1 亿。Meta推出 Threads 的优势在于其在 Instagram 上的现有客户群,这进一步提高了注册量。创纪录的注册人数也表明Meta的广告收入可能会增加,因为它吸引了数字广告公司。与 Llama 2 类似,该公司尚未将 Threads 货币化,但该公司选择为该应用程序奠定基础,然后再将重点转移到从中获利。然而,最近,Sensor Tower 数据表明 Threads 正在经历“用户参与度的大幅下滑”。Meta的 Threads 要获得主流采用将是一个艰难的过程,但该平台在 2H23 中变得越来越受欢迎。该公司在扎克伯格的“效率年”中通过降低成本和新的创新,更加注重盈利能力;如果 Thread 成功巩固自己作为新 Twitter 的地位,该公司将在 2018-2019 年实现与 Twitter 类似的盈利能力。该股被低估,交易价格远低于同行平均水平。按市盈率计算,该股的 C2024 年每股收益为 20.9 倍,每股收益为 14.80 美元,而同行平均水平为 26.1 倍。该股的交易价格是 EV/C2024 销售额的 5.5 倍,而同行平均水平为 6.0 倍。使用两阶段贴现现金流法,根据当前股价,Meta估计被低估 28%;这个数字可能存在争议。然而,从各种指标来看,该股与同行相比,其未来的增长前景似乎被低估了。华尔街看好该股。在研究该股票的 59 名分析师中,50 名给予买入评级,6 名给予持有评级,其余给予卖出评级。随着Meta在现实实验室上的支出不断增加,并在“效率之年”发现人工智能的雄心,该股将在 2024 年表现出色,并保持同比收入增长。在广告支出疲软以及苹果2021 年 iOS 隐私更新的挥之不去的影响之后,该公司正在从过去不断萎缩的收入基础中恢复过来。END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~