从美国的银行业结构来看,美国的四大行(美国银行、花旗银行、摩根大通、富国银行,以下统称“美国主要银行”)占到了美国银行业总资产的50%左右。由于数据可得性问题,我们难以获得美国银行业对不同行业贷款投放的数据,因此采用美国主要银行的数据予以替代。由于美国主要银行年报中披露的是不同行业商业信用风险敞口(Commercial Credit Exposure)的情况,包括了贷款、贷款承诺以及部分债券投资等。为了便于对比研究,下文将美国主要银行披露的商业信用风险敞口作为其对公资产投向的研究对象。应当指出的是,由于美国与我国银行在资产行业投向上区分的标准和口径有所差异,因此部分行业难以与我国完全一一对应。截至2022年末,美国主要银行对公资产投向的前五大行业分别为消费零售及服务业、金融业、房地产业、资产管理业和TMT行业,这五大行业在对公资产投放规模中的合计占比为57.64%。其中,金融业包括银行、证券、保险公司以及非银行金融机构,消费零售及服务业包括食品饮料等的消费和零售,以及相关的消费服务、商业服务、娱乐活动等,TMT行业主要包括技术、媒体和通讯(Technology,

Media & Telecommunications)。相较于此前我们在《境内主要上市银行对公贷款行业投向比较》[1]报告中总结的我国主要上市银行[2]企业贷款的行业分布,美国主要银行对公资产投放的行业分布有以下几个特征:第一,美国主要银行对消费零售及服务业的资产投放占比位列全部行业首位。截至2022年末,美国主要银行消费零售及服务业资产投放在全部对公资产投放中的占比为14.23%,其中美国银行、摩根大通、富国银行、花旗银行对消费零售及服务业的资产投放占比均超过10%,分别为19.35%、11.87%、12.43%、11.36%。我国行业分类中与美国消费零售及服务业较为对应的是批发和零售业,但主要上市银行中,只有浙商银行、平安银行、民生银行等资银行的批发零售业贷款在全部企业贷款中的占比超过10%,分别为17.00%、12.95%、10.99%。从原因来看,一方面是由于在美国的经济结构中,批发零售以及服务业增加值占比较高。截至2022年末,我国批发零售业增加值占比为9.46%,而美国批发业和零售业增加值占比合计[3]为12.92%。若进一步将部分被纳入服务业范畴的美国专业和商务服务业也纳入考虑,则美国专业和商务服务业的增加值占比更是高达13.35%。与之相对应,我国相对较为匹配美国专业和商务服务业的租赁和商务服务业增加值占比仅为3.24%,科学研究、技术服务和地质勘查业增加值占比仅为2.38%(2020年末数据)。另一方面,此处统计的美国消费零售及服务业贷款口径,既包括了批发业、零售业,还包括了部分专业服务业,而我国服务业贷款中“租赁和商务服务业”行业的贷款投放占比较高,截至2022年末我国主要上市银行租赁和商务服务业的贷款占比为16.57%,若考虑这部分贷款占比,我国和美国在该产业的贷款占比差距可能有所缩小。第二,美国主要银行的金融业、资产管理业资产投放规模占比要显著高于我国相应行业企业贷款投放占比。截至2022年末,美国主要银行对金融业、资产管理业资产投放余额在全部对公资产投放余额中的占比分别为14.37%、9.38%,远高于国内主要上市银行金融业贷款3.03%的占比。其中,金融业资产投放在全部对公资产投放中占比最高的为富国银行,占比为20.94%,资产管理业资产投放在全部对公资产投放中占比最高的为美国银行,占比为14.30%。根据美国主要银行披露的金融业资产投放统计口径来看,主要包括向非银行金融机构提供的贷款、用于融资交易的证券投资、用于风险对冲的衍生品投资等。因此,美国主要银行对金融业资产投放占比较高的原因可能主要包括两点:一是可能由于住房贷款公司、消费金融公司、汽车贷款公司等非银金融机构规模较大,根据富国银行披露的年报信息,其金融业贷款包括投向商业金融、房地产金融和消费金融的贷款。其中,商业金融贷款主要指向融资租赁公司提供的贷款、计入贷款的资产抵押债权等;房地产金融贷款主要指向房贷公司提供的贷款;消费金融贷款主要指向汽车贷款公司、消费金融公司提供的贷款。另一方面可能是由于美国主要银行开展了相当规模的衍生品投资来对冲其风险敞口。>根据美国主要银行披露的金融业资产投放统计口径来看,主要包括向非银行金融机构提供的贷款、用于融资交易的证券投资、用于风险对冲的衍生品投资等。因此,美国主要银行对金融业资产投放占比较高的原因可能主要包括两点:一是可能由于住房贷款公司、消费金融公司、汽车贷款公司等非银金融机构规模较大,根据富国银行披露的年报信息,其金融业贷款包括投向商业金融、房地产金融和消费金融的贷款。其中,商业金融贷款主要指向融资租赁公司提供的贷款、计入贷款的资产抵押债权等;房地产金融贷款主要指向房贷公司提供的贷款;消费金融贷款主要指向汽车贷款公司、消费金融公司提供的贷款。另一方面可能是由于美国主要银行开展了相当规模的衍生品投资来对冲其风险敞口。第三,美国主要银行对医疗健康业资产投放的占比较高,主要包括医疗保健、制药以及生物技术研发等,而我国医院大多属于公立性质,在贷款规模、用途、担保方式上限制较多,导致整体规模占比较低。截至2022年末,美国主要银行医疗健康业资产投放规模占全部对公资产投放规模的5.91%,而国内主要上市银行医疗健康相关贷款主要分布在科教文卫、卫生和社会工作等行业分类中,该行业合计贷款规模占比不足1%。究其原因,在于我国医院多为公立医院,银行开展贷款或资产投放方面限制较多。2015年11月,原卫计委等5部委出台的《关于控制公立医院医疗费用不合理增长的若干意见》(国卫体改发〔2015〕89号)中明确指出:“严禁公立医院举债建设,严格控制建设标准。”此外,我国《担保法》也指出“学校、幼儿园、医院等以公益为目的的事业单位、社会团体的教育设施、医疗卫生设施和其他社会公益设施”不得作为抵押资产。这使得公立医院较难获得新建、改建、扩建等规模较大的贷款,大部分多为流动资金贷款、应收账款质押等金额较小的贷款。第四,美国主要银行 TMT行业对公资产投放占比(9.48%)相对较高,与其行业增加值占比大体相同,而受限于行业口径划分标准不同,我国主要上市银行并未披露TMT行业的贷款情况。截至2022年末,美国主要银行TMT行业资产投放在全部对公资产投放中的占比为9.48%,而同期美国信息产业增加值在全部产业增加值中的占比为5.97%,若进一步将信息传媒等也属于TMT行业的产业增加值也纳入考量,美国TMT相关产业的增加值在GDP中占比与TMT行业资产投放在全部对公资产投放中占比基本相当。我国主要上市银行披露的行业贷款中,与TMT行业接近的包括“信息传输、软件和信息技术服务业”、“科学研究和技术服务业”等,但这些行业合计规模在全部对公贷款中的占比不足1%。此外,我们在《寻找弱周期行业:美国的经验》[4]报告中,也根据美联储等披露的数据,整理分析了美国制造业细分行业债务规模、占比和增速整体情况。具体来看,截至2022年末,美国的化工产品、电脑及电子产品、运输设备、食品、饮料和烟草制造、金属制品、塑料盒橡胶制品等行业的债务性融资规模较大。而从时序数据来看,2006年至2022年,美国制造业债务性融资总额的年均增速高于银行及储蓄机构整体贷款增速。进一步地,为了考察美国银行业在不同时期资产投放的结构变化,本文也梳理了摩根大通、美国银行2003年至2022年间,以及富国银行2005年至2022年间(以下均简称为“样本时段”)不同行业的风险敞口情况[5]。但由于各行在不同年份披露的行业范围和行业口径变化较大,难以进行汇总分析,因此下文主要在对上述各银行单独分析的基础上,总结其资产投放结构变化的共同特征。在消费零售及服务业方面,除美国银行一直高度重视在该行业的资产投放外,摩根大通和富国银行近年来也加大了资产投放力度。在样本时段内,摩根大通和富国银行在消费零售及服务业上的资产投放占比累计分别增加了6.85、8.10个百分点,占比逐步稳定提升至10%-15%的区间,消费零售及服务业逐渐发展成为两家银行资产投放的主要侧重行业。而美国银行在该行业的资产投放占比始终保持在20%左右,虽然占比累计下降了3.13个百分点,但占比的绝对值仍远高于其他银行。在资产管理业、TMT、制造业以及医疗健康业方面,三大银行的资产投放占比均有所提升。在样本时段内,摩根大通、美国银行对资产管理业资产投放占比累计分别提升了2.54、5.56个百分点,而富国银行由于将资产管理业统计在金融业中,其金融业资产投放占比在样本时段内增加了27.86个百分点,据估算其中约有9个百分点是由于资产管理业资产投放增加而带动的。在TMT和制造业方面,美国银行在两个行业的资产投放占比在样本时段内分别增加了2.59、1.85个百分点。富国银行制造业累计增加了6.92个百分点,而其首次披露TMT资产投放情况为2009年,资产投放占比为3.37%,截至到2022年末,这一占比已提升至9.11%,累计提升了5.73个百分点。摩根大通TMT行业资产投放情况的披露时间为2009年,制造业资产投放情况的披露时间为2015年,自披露以来两个行业资产投放占比始终保持在6%以上。在医疗健康业方面,样本时段内摩根大通、美国银行、富国银行资产投放占比累计分别提升了2.44、2.29、0.77个百分点。对于房地产业的资产投放占比,摩根大通、富国银行从2011年开始都出现了不同幅度的上升,而美国银行的房地产业资产投放占比在经历先升后降后,一直稳定在较高水平。在样本时段内,摩根大通、富国银行房地产业资产投放占比累计分别增加了11.03、2.71个百分点,而美国银行在房地产业的资产投放占比在2008年次贷危机前达到了峰值15.99%,在危机后快速下降至10%左右并长期维持在这一水平。

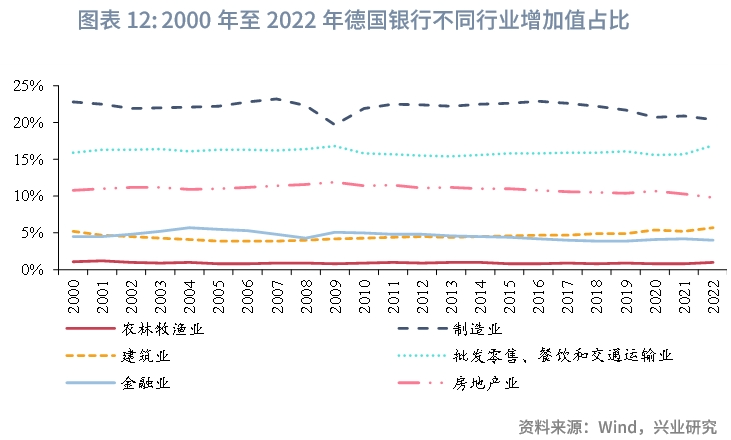

根据德国央行(Deutsche Bundesbank)所公布的数据,德国银行业[6]的企业贷款投向大致可以分为制造业、能源和采矿业、建筑业、批发零售业、农林牧渔业、交通运输业、金融业以及服务业8个大类行业,其中服务业包括了房地产业、住宿和餐饮业、计算机相关产业、卫生和社会服务业等。截至2022年末,德国银行业对企业的贷款中,服务业贷款规模占比超过一半,为51.69%,其中投向房地产相关企业[7]的贷款在全部服务业贷款中的占比高达66%。

若从细分行业来看,德国银行业整体企业贷款投向前五大行业分别为:房地产业、金融业、制造业、批发零售业、计算机业,这五个行业合计在全部企业贷款中的占比为70.76%。

2000年末至2022年末,德国银行业企业贷款投向中,规模占比提升最高的为金融业,下降最多的为制造业和批发零售业。截至2022年末,德国银行业的金融业贷款,在全部企业贷款中的占比较2000年末上升了8.74个百分点,而制造业和批发零售业贷款规模占比分别较2000年末下降了5.16、5.29个百分点。此外,德国银行业的服务业贷款在全部企业贷款中的占比累计下降了3.59个百分点,但占比始终保持在50%左右,是贷款投放的主要载重行业。2000年末至2022年末,德国银行业的服务业贷款增量主要集中在房地产相关行业,而制造业贷款的增量主要集中在机械设备和汽车制造业。截至2022年末,德国银行业对服务业的贷款较2000年末增加了2566亿欧元,累计增幅为38.08%,其中房地产相关企业的贷款增加了2399亿欧元,累计增幅为61.16%,占全部增量的93.49%。对制造业贷款则较2000年末下降了149亿欧元,累计降幅为8.53%,但制造业中的机械设备和汽车制造业贷款规模上升了162亿欧元,累计增幅为52.59%,下降最多的为木材、纸质及家具制造业,下降了144亿欧元,累计降幅为42.95%。相较于产业增加值占比,德国银行业的制造业贷款占比明显偏低,而房地产业贷款占比则显著偏高。2022年末,德国制造业的增加值占比高达20.40%,居所有行业首位,但其贷款占比仅为8.64%,低于服务业和金融业贷款占比;而房地产增加值占比为9.8%,但其贷款占比高达34.12%。

究其原因,可能由于德国中小企业盈利能力强但成长性较低,可以依赖自身的盈利能力来保证日常经营周转,对债务性融资的需求不大。张晓朴、朱鸿鸣等在《金融的谜题——德国金融体系比较研究》中指出,截至2014年,德国仅有26%的中小企业申请贷款,低于欧盟28%的平均水平。而根据对德国中小企业的采访,超过50%的企业认为自身并不需要融资,主要系其普遍对扩张、增收的需求不大。1997年至2017年,德国中小企业的营收年均增速仅为2.3%,远低于大型企业3.8%的增速和同期德国2.6%的名义GDP增速。

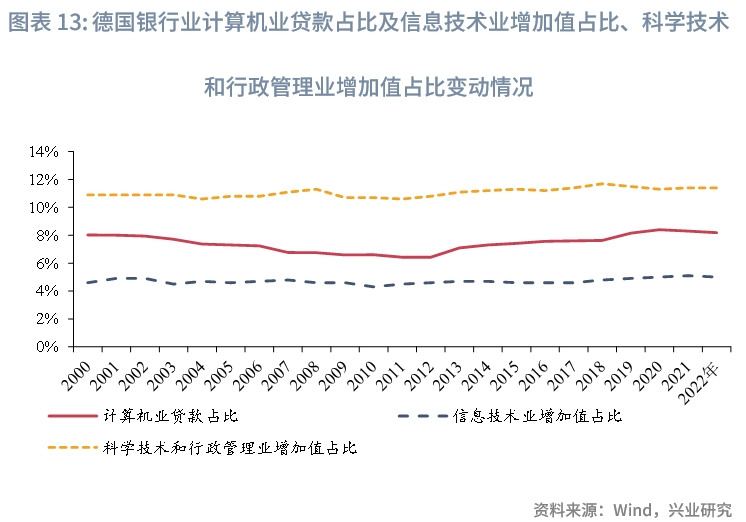

此外相较于我国,德国计算机业贷款占比较高,可能由于其“信息技术业”、“专业、科学、技术及行政管理服务业”增加值占比较高。截至2022年末,德国计算机业贷款在全部企业贷款中的占比为8.19%,2000年至2022年间,德国计算机业贷款占比基本保持在6%以上,而我国并没有单独的计算机行业分类,美国与之类似的为TMT行业,其贷款占比为8.95%,与德国计算机业贷款占比较为接近。

究其原因,可能由于德国信息技术业和科技、技术等产业增加值占比较高。2022年末,德国信息技术业增加值占比为5.00%,这一比例与美国信息产业增加值占比较为接近。此外,德国专业、科学、技术及行政管理服务业增加值占比也高达11.40%,这其中主要包括制造业、计算机类行业技术的研发投入,从而带动了计算机业贷款规模的增长。

三、日本银行业对公资产情况

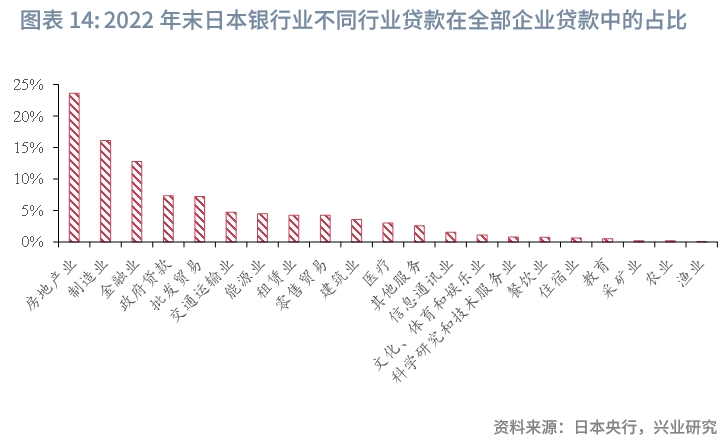

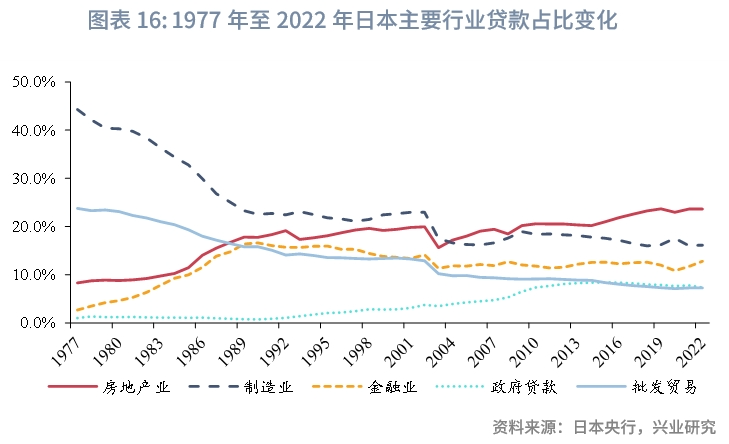

根据日本央行公布的“按行业划分的贷款和票据贴现”数据,下文所分析的日本银行业主要包括国内持牌银行(银行账户、信托账户、海外办事处账户)以及信用金库(银行账户)等,而贷款的口径则主要指票据贴现、银行贷款等未偿金额总额。截至2022年末,日本银行业的企业贷款投向前五大行业分别为房地产业、制造业、金融业[8]、政府贷款[9]、批发业,在全部企业贷款中的占比分别为23.65%、16.11%、12.80%、7.34%、7.24%,合计占比为67.14%。

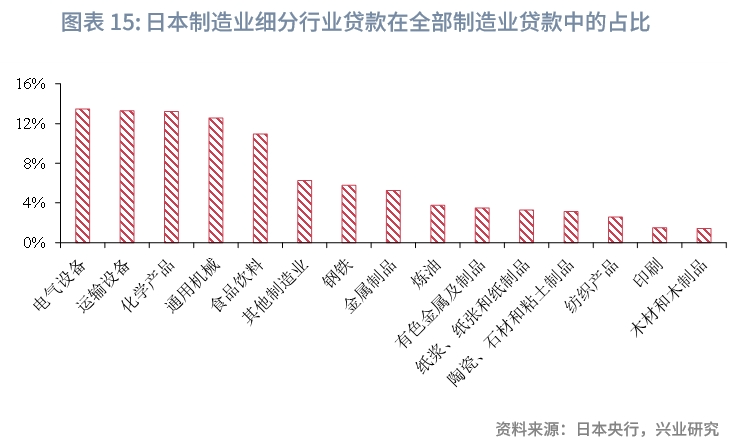

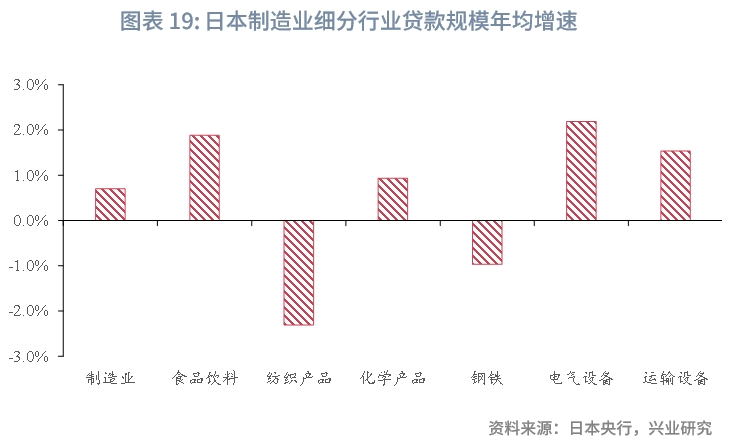

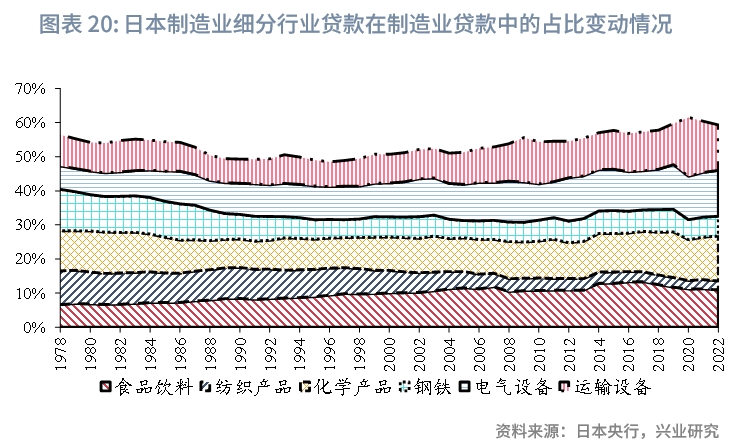

其中,日本的制造业贷款主要集中在电气设备、运输设备、化学产品、通用机械制造、食品饮料等子行业。截至2022年末,日本银行业的制造业贷款余额为65.20万亿日元,其中电气设备制造业、运输设备制造业、化学产品制造业、通用机械制造业、食品饮料制造业的贷款规模分别为8.79万亿日元、8.67万亿日元、8.63万亿日元、8.20万亿日元、7.15万亿日元,在制造业贷款中的占比均超过10%。

为了进一步考察日本银行业贷款在不同行业分布的时序变化,同时结合部分行业数据的完整性,本文梳理了1977年至2022年间日本银行业企业贷款在部分行业[10]的分布情况。整体来看,日本银行业的企业贷款行业分布结构变化主要呈现了以下几个特征:

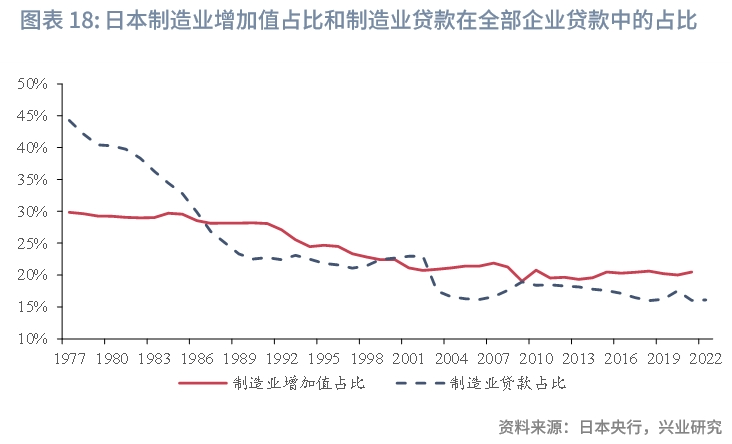

一是制造业、批发贸易业贷款占比出现了显著下滑。1977年至2022年,日本银行业对制造业、批发贸易业贷款在全部企业贷款中的占比累计分别下降了28.16、16.51个百分点,其中制造业贷款占比由1977年末的44.28%下降至2022年末的16.11%,批发贸易业贷款占比由1977年末的23.74%下降至2022年末的7.24%。从制造业贷款占比变动原因来看,一方面是由于日本制造业转型升级,将劳动力密集型的制造业通过对外投资的方式,转移到亚洲四小龙、我国和东南亚国家这些成本更为低廉的地区,导致制造业投资需求相对减少。根据Ryan(2017)的研究[11],1982年至2022年,日本制造业的海外生产率[12](Oversea Production Ratio)从3.2%一路上行至17.1%。另一方面也是由于日本持续将产业重心向附加值更高的第三产转型,使得制造业增加值在生产总值中的占比持续下滑,由1977年末的29.85%持续下降至2021年末的20.48%。

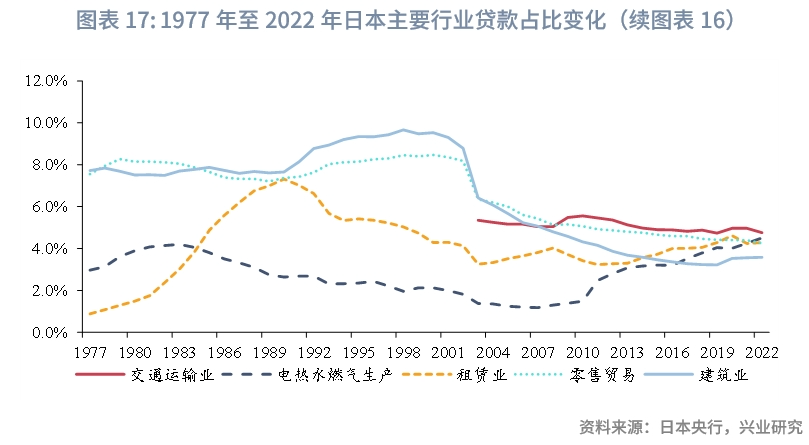

从日本制造业细分行业来看,1977年至2022年,电气设备、食品饮料、运输设备制造业保持了相对较高的贷款增速,而纺织产品、钢铁制造业的贷款规模反而出现了大幅缩减。日本制造业细分行业主要包括电气设备、运输设备、化学产品、食品饮料、钢铁、纺织产品等各类制造业。截至2022年末,上述6个主要细分行业贷款规模在制造业贷款规模中的占比分别为13.48%、13.30%、13.23%、12.58%、5.78%、2.57%,合计占比约60%。1977年至2022年,日本电气设备、食品饮料、运输设备、化工产品制造业的年均增速分别为2.19%、1.88%、1.53%、0.94%,虽不如银行业整体贷款规模增速,但均高于制造业整体的贷款增速0.70%。而纺织产品、钢铁制造业的贷款年均增速分别为-2.31%、-0.97%,贷款规模较1977年出现大幅缩减。

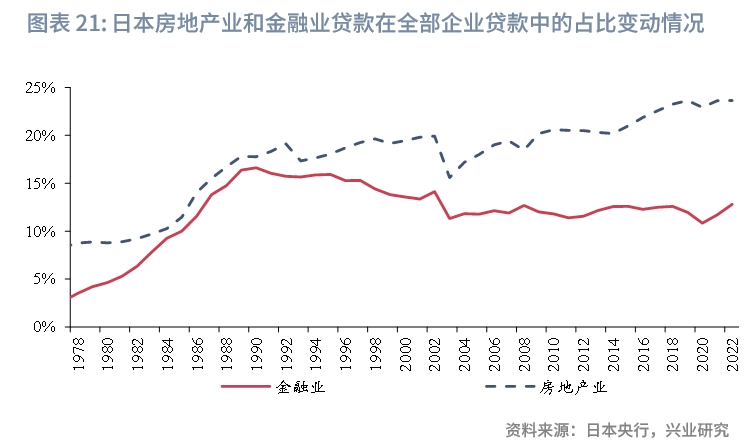

从批发贸易业贷款占比变动的原因来看,可能由于日本批发业企业逐步由大型店铺向小型商店转型,而小型商店多由个体户、家庭户出资成立经营,对融资需求相对较小,且日本银行业为防范风险近年减少了对中小企业的融资支持。根据朱伟伦(1986)[13]的研究,日本批发业店铺规模从60年代的大型化、综合化向专业化、小型化发展,1968年至1982年,除了食品饮料外,大部分细分行业整体趋势都是小型商店数量快速增加,而大中型店铺比重降低。而根据上海票据交易所课题组(2022)的研究,日本泡沫经济破裂后,金融机构出于风险防控,减少了对中小企业的的融资支持,导致日本中小企业银行融资(主要指信用贷款、不动产担保融资和个人担保融资等业务)规模不增反降。二是房地产业、金融业等成为这一时期贷款投放的主要领域。1977年末至2022末年,日本银行的企业贷款累计增加了297.09万亿日元,而房地产业、金融业贷款规模合计的累计增量为135.68万亿日元,占企业贷款全部增量的45.67%,是期间日本银行业新增贷款投放的主要领域。

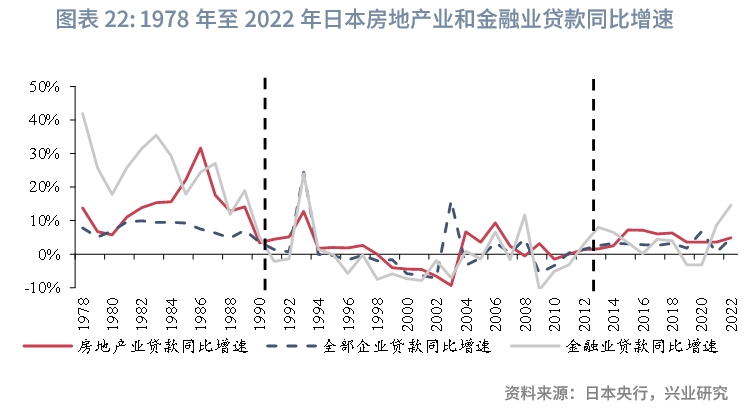

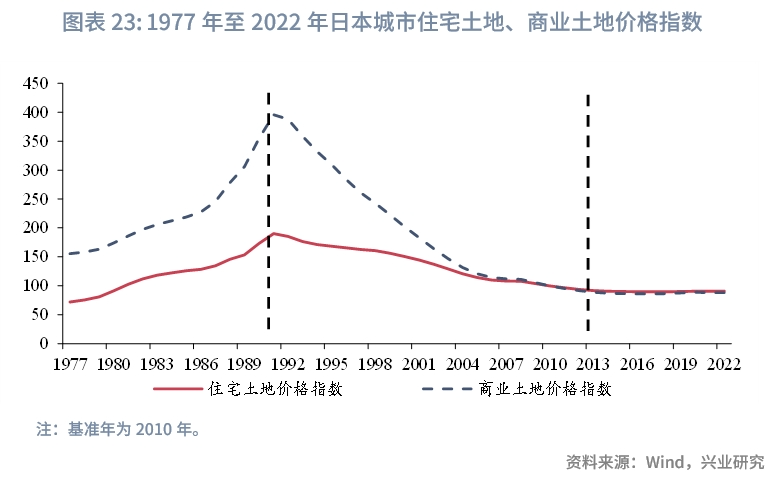

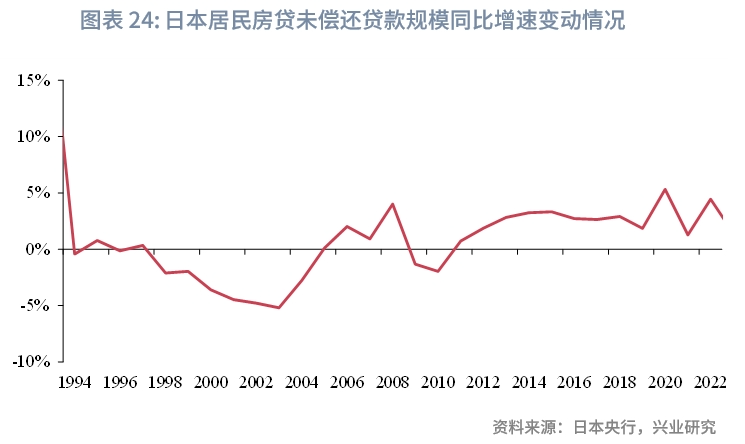

日本房地产业、金融业贷款投放主要经历了三个阶段的变化:第一阶段为1990年及以前,在经济快速增长的背景下,日本房地产业开始涌入大量资金,房价不断上升的同时,也带动了银行贷款向房地产领域的大量投放,1977年至1990年期间,日本银行业直接向房地产业投放贷款的年均增速为7.84%,约是贷款总体年均增速的两倍。除了银行业机构发放的房地产业贷款外,日本还专门成立了“住宅金融专门会社”[14],截至1991年末,日本住宅金融专门会社向房地产行业的贷款余额为9.5万亿日元[15],约占同期日本银行业房地产贷款规模的21.40%。而住宅金融专门会社的资金大多来自于银行体系提供的同业贷款,这也是当时日本银行业绕过监管为房地产企业提供贷款支持的主要手段,进而也推动了银行业整体对金融业贷款占比的快速提升。

第二阶段为1991年至2012年,日本央行快速加息以及对房贷的限制政策,包括限制购房贷款规模、控制银行和非银行金融机构土地融资总量等,导致日本房地产业和金融业贷款同比增速开始持续下滑,1998年至2003年间,房地产业贷款规模更是连续6年出现下降。但由于存量规模巨大,房地产业贷款在全部企业贷款中的占比仍维持在18%左右。第三阶段为2013年至2022年,持续的低利率环境推动了日本房地产业的回暖,房地产和金融业再次成为日本银行业贷款投放的主要侧重行业。截至2022年末,日本银行业的企业贷款规模为404.61万亿日元,较2012年末增加了107.11万亿日元,而房地产业和金融业贷款合计增加了52.08万亿日元,占期间全部企业贷款增量的48.62%。

三是政府贷款占比一直呈现稳步增长趋势。1977年至2022年,日本银行业对政府贷款的占比累计上升了6.34个百分点,一个重要的原因是,通过向政府控股或持股的带有公益性、基础设施建设性企业投放贷款,有助于帮助政府实现特定的融资目标,或为特殊时期社会发展提供融资支持。从美国、德国、日本等发达经济体银行的企业贷款行业分布来看,截至2022年末,贷款规模占比较高的行业基本集中在房地产业、金融业、制造业、批发零售业。其中,美国对公资产投放规模占比最高的行业为消费零售及服务业,而日本、德国贷款规模占比最高的行业为房地产业。若不考虑统计口径等因素,美国、德国和日本银行同业对公资产投放与我国在以下方面存在较大差异,且值得我国银行也在未来我国经济转型升级过程中关注:一是美国、德国银行对于计算机及TMT行业的资产投放占比较高。2022年末,美国主要银行(即美国总资产排名前4的银行,下同)TMT行业资产投放在全部对公资产投放中的占比为9.48%,德国计算机业贷款在全部企业贷款中的占比为8.19%。产生这一现象的主要原因在于,无论是美国还是德国,其计算机相关行业增加值在GDP中的占比均相对较高,也位于8%-9%左右。二是美国、德国和日本的银行对批发零售业的资产投放占比相对较高。截至2022年末,美国主要银行消费零售及服务业在全部对公资产投放中的占比为14.23%,德国和日本银行业对批发零售业资产投放的占比则分别为8.37%和11.49%,而同期我国主要上市银行批发零售业资产投放占比则为6.23%。三是美国、德国和日本的银行对公信贷投放中房地产行业占比较高。截至2022年末,美国主要银行对房地产行业资产投放占比为10.71%,德国和日本银行业对房地产行业贷款占对公贷款的比例分别超过了30%和20%。与之相对应,同一时间,我国主要上市银行相应占比则为9.21%。四是美国主要银行对医疗健康业资产投放占比较高。2022年末,美国主要银行对医疗健康业资产投放规模占全部对公资产投放规模的5.91%,与之相对应,同期我国主要上市银行对医疗健康相关贷款的投放占比不足1%。这一现象的可能原因在于我国医院多为公立,银行发放贷款存在较多限制。不过,未来我国银行仍可关注医药研发、康养医疗等民营企业相对占比较高领域的贷款投放机会。1.Ryan

M J, Toubal F. Hollowing out of the Japanese economy: a long-term

perspective[J]. The factory-free economy: outsourcing, servitization,

and the future of industry. Oxford University Press, Oxford, 2017。

2.上海票据交易所课题组,日本电子记录债权发展及对我国的启示,2022年,中国票据研究中心工作论坛,2022年第2期。

3.朱伟伦.低速增长时期日本商业的改革与发展[J].现代日本经济,1986(05):35-38。[1]https://app.cibresearch.com/shareUrl?name=402388a08b1d705f018b388effbd00e3

[2]包括上市的国有大行和股份制银行,股份制银行中由于披露口径原因剔除了华夏银行。

[4]关于美国制造业细分行业的详细融资情况,可以参阅我们此前的报告《寻找弱周期行业:美国的经验》,https://app.cibresearch.com/shareUrl?name=402388a08b1d705f018b45dc39915019。

[5]花旗银行在2002年至2018年行业披露口径不全,因此在分析时剔除。

[6]包括了商业银行、储蓄银行、信用合作社、政策性银行等广义银行业整体。

[7]包括Housing enterprises、Holding companies、Other real estate enterprises。

[8]金融业包括银行、保险、证券以及其他金融机构等。

[9]主要包括向日本政府参股或控股企业发放的贷款。

[10]考虑到部分行业贷款数据从2009年才开始披露,因此本文主要以2022年日本央行披露的银行业对公贷款行业分类标准为主。

[11]Ryan

M J, Toubal F. Hollowing out of the Japanese economy: a long-term

perspective[J]. The factory-free economy: outsourcing, servitization,

and the future of industry. Oxford University Press, Oxford, 2017。

[12]海外生产率为海外企业销售额在全部企业销售额中的占比。

[13]朱伟伦.低速增长时期日本商业的改革与发展[J].现代日本经济,1986(05):35-38.

[14]住宅金融专门会社是由母体银行共同出资设立的面向个人的,以提供住宅按揭为目的的金融机构。

[15]资料来源:日本的“住专”问题及其警示,价值网[EB/OL],2009/04/12[2023/09/22],http://www.chinavalue.net/Finance/Blog/2009-4-12/1726559.aspx。