【广发策略】信息安全篇:信创产业链国产化进阶—“国家安全”系列(二)

● 国家安全加码,第三次信创产业浪潮已至:第一,自主可控战略升级(近期美国芯片法案、芯片出口管制等提升自主可控紧迫性);第二,政策支持力度强(二十大报告中强调完善网络安全保障体系建设);第三,国产化空间广(服务器、操作系统等核心环节国产化率低)。同时,信创产业在政策与国产化水平上存在两大预期差:第一,党政信创率先发力逻辑增强(国家科技战略需求导向/全国一体化政务大数据架构);第二,关键系统及核心软硬件的国产替代需求紧迫(CPU、操作系统、中间件、数据库的国产化优先级较高)。

二、信创产业链“自上而下”多领域推广扩围

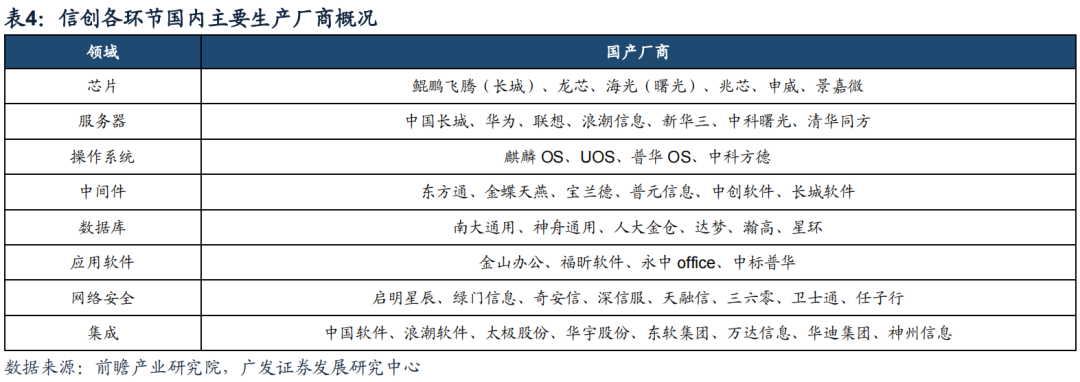

信创产业链主要由基础硬件、基础软件、应用软件及网络安全组成。基础软硬件自主可控是实现信控的基石,其中基础硬件主要包括芯片、服务器、存储等,基础软件包括操作系统、中间件、数据库等。应用软件及信息安全自主可控打造信创闭环,其中应用软件主要包括办公软件、OA等,信息安全包括终端及边际安全产品。基于当前各行业进展,我们建议优先关注基础硬件(芯片/服务器)、基础软件(操作系统/数据库)、应用软件(办公软件)、网络安全(终端安全软件)。

(一)主线一:基础硬件(CPU芯片、服务器)

(二)主线二:基础软件(操作系统、数据库)

(三)主线三:应用软件(办公软件)

(四)主线四:网络安全(终端安全软件)

四、风险提示

2022.10.26【广发策略】PPI-CPI收敛:成因、复盘与布局——“此消彼长”系列报告(十二)

2022.10.22【广发策略联合行业】新时代“国家安全”主线—“此消彼长”系列(十一)

2022.10.19【广发策略戴康团队】美债低利率时代的黄昏——“此消彼长”系列报告(十)

2022.8.15【广发策略戴康团队】小盘股占优的7个要素及本轮对比——“此消彼长”系列报告(九)

2022.8.4【广发策略戴康团队】赛道行情扩散至小盘股有何启示?——“此消彼长”系列报告(八)

2022.7.27【广发策略戴康团队】市场下沉视角重估中国制造优势——“此消彼长”系列报告(七)

2022.7.5【广发策略戴康团队】“此消彼长”下市场增量资金从哪来?—“此消彼长”系列报告(四)

2022.7.3【广发策略戴康团队】此消彼长行情,中国优势资产如何扩散—周末五分钟全知道(7月第1期)

2022.6.17【广发策略戴康团队】产能周期视角再论小盘成长股机遇——“新兴向荣”系列(七)

2022.6.12【广发策略戴康团队】如何用“三大行业比较框架”精选结构—周末五分钟全知道(6月第2期)

2022.6.10【广发策略戴康团队】国企改革“风云再起”—“稳增长进化论”系列(十一)

2022.6.7【广发策略戴康团队】“疫后复苏”下的契机:进击的新能车——“新兴向荣”系列(五)

2022.6.5【广发策略戴康团队】本轮疫后复苏线索与20年有何不同?—周末五分钟全知道(6月第1期)

2022.5.29【广发策略戴康团队】“信用底”右侧,“复苏交易”有何线索?—周末五分钟全知道(5月第4期)

2022.5.25【广发策略戴康团队】疫后复苏渐次展开,哪些行业修复机遇?——“稳增长进化论”系列(九)

2022.5.24【广发策略联合行业】谋局“能源安全”大主题—“稳增长进化论”系列(八)

2022.5.22【广发策略戴康团队】再论“不卑不亢”如何优选投资机会—周末五分钟全知道(5月第3期)

2022.5.20【广发策略戴康团队】戴康:战略看多小盘成长股,如何优选?—“新兴向荣”系列(四)

2022.5.18【广发策略戴康团队】小盘成长股的四条线索—“新兴向荣”系列(三)

2022.1.6【广发策略戴康团队】高低区切换,如何评估时间与空间?—“慎思笃行”系列报告(二)

2021.12.30【广发策略戴康团队】22年“供给过剩”,如何寻找α?—“慎思笃行”系列报告(一)

2021.12.6 【广发策略戴康团队】慎思笃行——2022年A股年度策略展望

2022.10.30【广发策略戴康团队】内外资动向寻迹行业配置线索——周末五分钟全知道(10月第4期)

2022.10.24【广发策略戴康团队】ERP顶部区域,等待2个信号明朗——周末五分钟全知道(10月第3期)

2022.10.17【广发策略戴康团队】如何把握成长扩散方向?——周末五分钟全知道(10月第2期)

2022.10.10【广发策略戴康团队】衰退、紧缩预期折返跑,如何配置?——周末五分钟全知道(10月第1期)

2022.9.25【广发策略戴康团队】如何用底部框架对比当前与4月底?——周末五分钟全知道(9月第4期)

2022.9.18【广发策略戴康团队】回调后如何平衡价值与成长——周末五分钟全知道(9月第3期)

2022.9.12【广发策略戴康团队】继续平衡成长与价值风格——周末五分钟全知道(9月第2期)

2022.9.4【广发策略戴康团队】当前如何平衡成长与价值风格?——周末五分钟全知道(9月第1期)

2022.8.28【广发策略戴康团队】如何观察本轮风格切换的时机?——周末五分钟全知道(8月第5期)

2022.8.21【广发策略戴康团队】如何观察本轮小盘行情的持续性?——周末五分钟全知道(8月第4期)

2022.8.14【广发策略戴康团队】7月社融对市场及小盘股的影响——周末五分钟全知道(8月第3期)

2022.8.7【广发策略戴康团队】“此消彼长”挖掘中国优势景气方向——周末五分钟全知道(8月第2期)

2022.8.1【广发策略戴康团队】如何继续寻迹景气扩散新方向?——周末五分钟全知道(8月第1期)

2022.7.24【广发策略戴康团队】中报与基金配置下的“中国优势”线索——周末五分钟全知道(7月第4期)

2022.7.17【广发策略戴康团队】短期波折不改“此消彼长”成长占优——周末五分钟全知道(7月第3期)

2022.7.10【广发策略戴康团队】“此消彼长,水到渠成”抓牢景气资产——周末五分钟全知道(7月第2期)

2022.7.3【广发策略戴康团队】此消彼长行情,中国优势资产如何扩散—周末五分钟全知道(7月第1期)

2022.10.20【广发策略戴康团队】行业比较新范式:“景气预期多空组合”——“景气预期”行业比较框架系列(二)

2022.7.26【广发策略戴康团队】如何通过“景气预期”实现行业比较——“景气预期”行业比较框架系列(一)

2022.9.19 【广发策略戴康团队】地缘博弈风起际,国产替代正当时——“中国优势”系列报告(五)

2022.8.18【广发策略戴康团队】专精特新:遴选小盘优势资产—“中国优势”系列报告(四)

2022.8.17【广发策略戴康团队】如何兼顾估值与景气:久期收缩新视角——“中国优势”系列报告(三)

2022.8.10【广发策略戴康团队】中国“出口链”优势的3个维度——“中国优势”系列报告(二)

2022.8.2【广发策略戴康团队】从美股FAANG看中国“优势资产”——“中国优势”系列报告(一)

本报告信息

对外发布日期:2022年11月3日

分析师:

倪 赓 :SAC 执证号:S0260519070001

戴 康 :SAC 执证号:S0260517120004,SFC CE No. BOA313

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

微信扫码关注该文公众号作者