本期关注:

9月以来,NCD和票据利率不同程度反弹,且NCD市场出现量价同涨现象,未来走势如何,本周周报予以讨论:

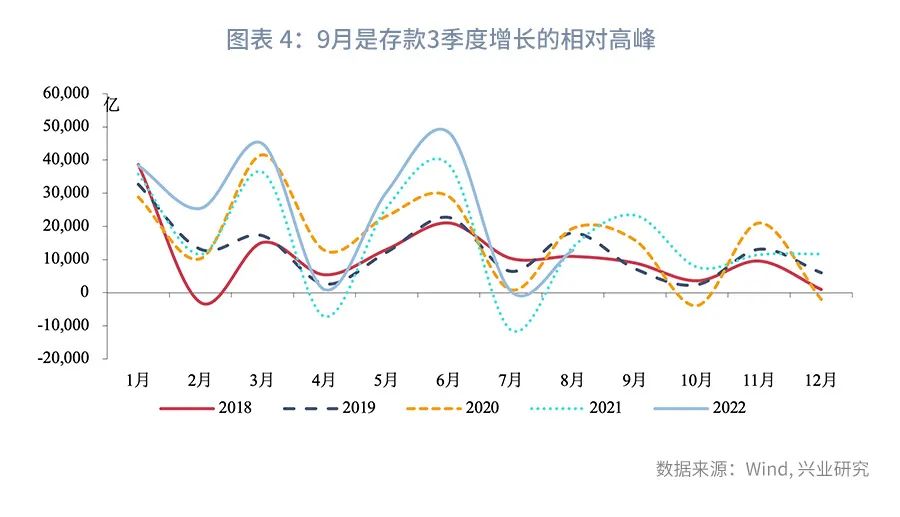

规模方面,9月,NCD余额在连续收缩两个月之后,重启扩张进程。规模走扩的背后,存在两种不同的解释,其一是信贷需求全面好转,其二是填补MLF规模收缩带来的缺口。参考信贷投放进度与政金债发行进度等各方面因素观察,信贷需求有所恢复,但还不宜过度乐观。相对而言,NCD扩量规模与MLF缩量规模相当,第二种解释更为合理。

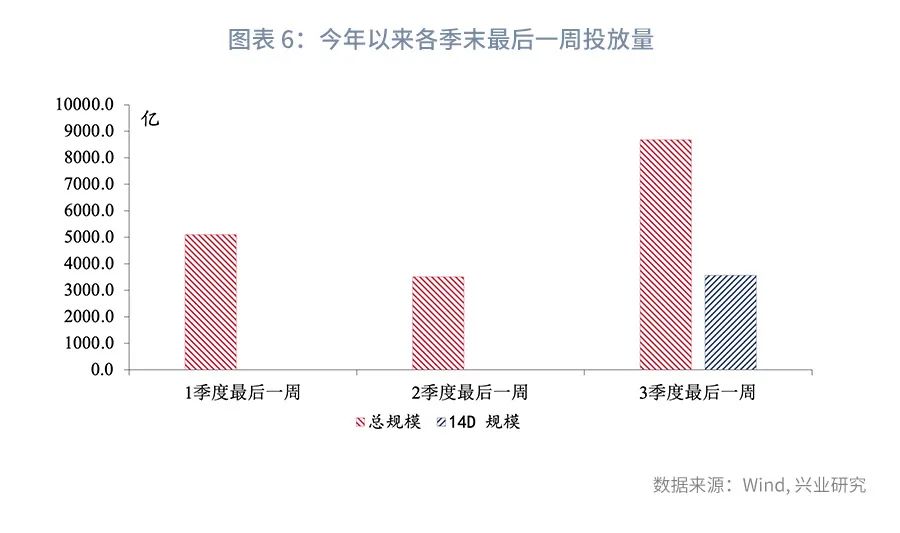

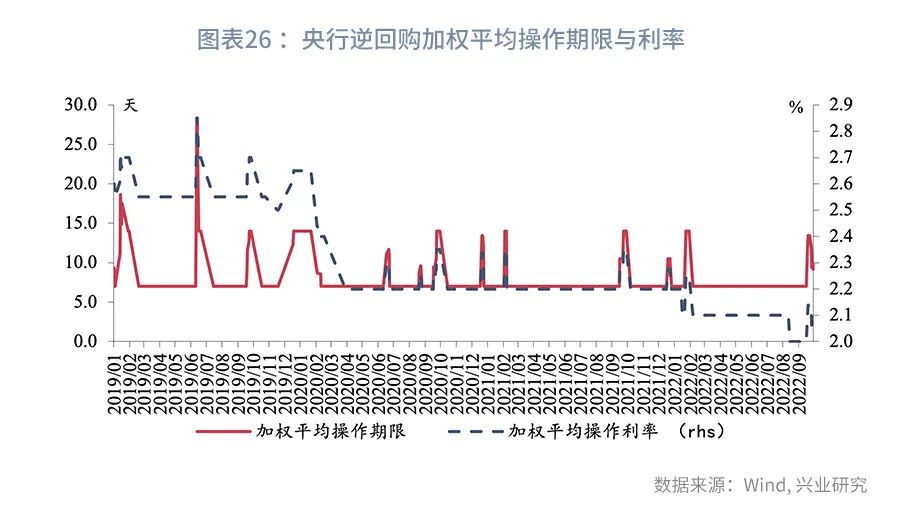

资金利率方面,3季末资金价格逐步走高,且高点出现在月末,这一点与此前季度不同。而从央行投放角度观察,在最后一个工作周加大投放力度,呵护跨季资金是常规操作。但3季度和此前的1、2季度存在两个明显差异,其一,投放规模方面3季度要大的多,其二,投放期限增加了偏长的14D,且占比不低。上述现象背后,折射出资金面边际在持续收敛,而机构储备未必充足。

展望后市,利率债市场与衍生品市场对资金利率的预期均有回调,NCD则较为乐观。展望四季度,资金面料将仍然保持宽松直至信贷需求有显著的回暖,缓慢收敛进程下NCD性价比仍然不高。

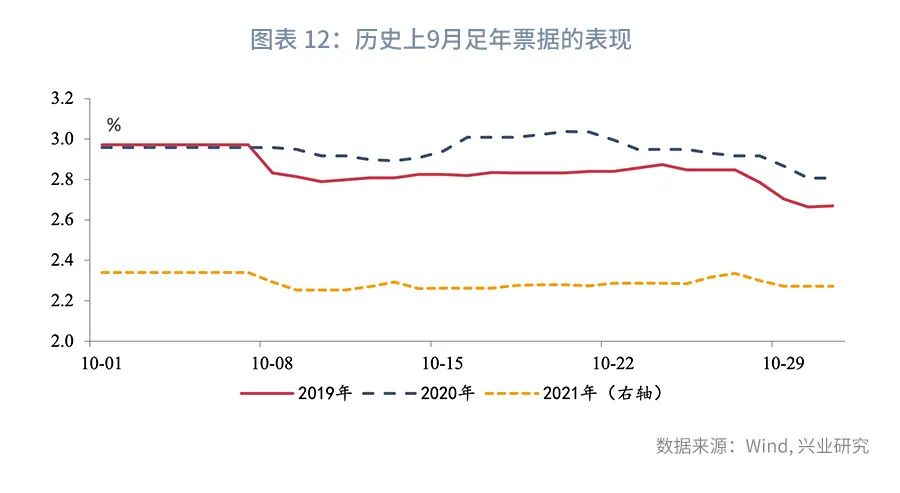

再来看票据市场:9月票据转贴利率逐步走高,季末高点1.6-1.7%,较7月、8月有明显反弹,但距离6月末高点(2%)仍有距离。

从信贷需求来看,8月信贷需求有所恢复,9月恢复程度进一步改善。进入10月,基建投资保持较高热度,而设备更新改造专项再贷款也将激发企业的融资需求。

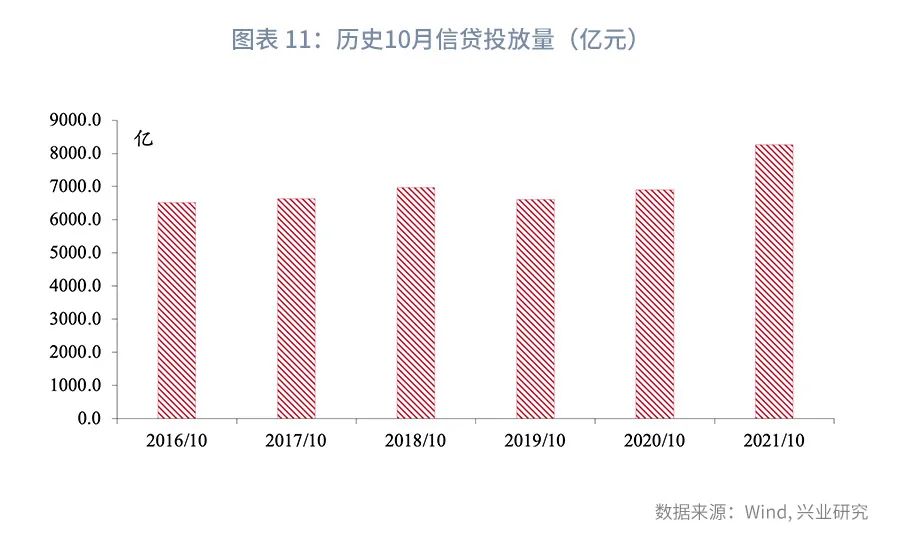

从票价的季节性来看,10月为4季度信贷小月,近几年10月信贷增量在【6600,8300】亿之间,较9月环比有明显的回落。过去3年,10月票价运行稳中有降,回落时点多半发生在月末。从均值来看,长票收益率高于短票。

从机构行为看,结合资产和负债两端的观察,开发性、政策性机构目前更可能处于发力前的蓄势阶段。现阶段信贷方面形成的挤出力道是有限的,对于票据利率推高的能量不宜高估。

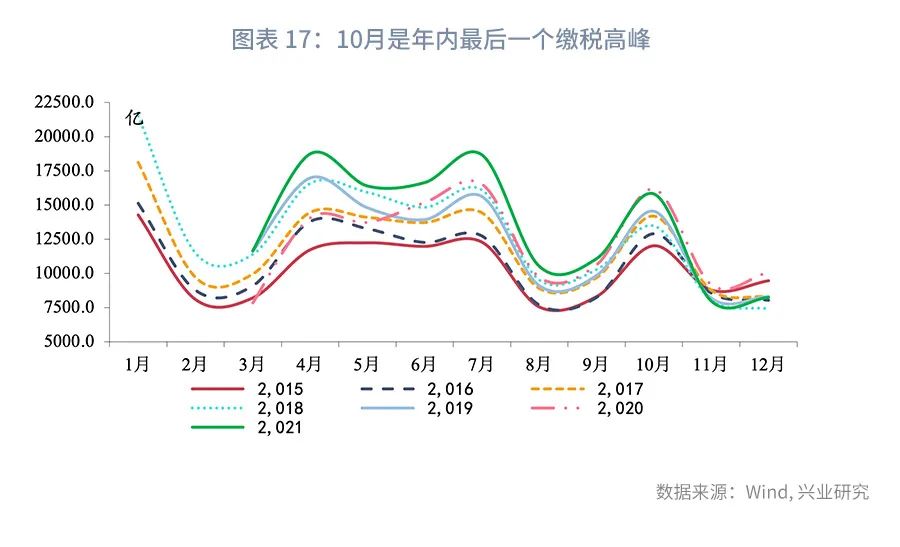

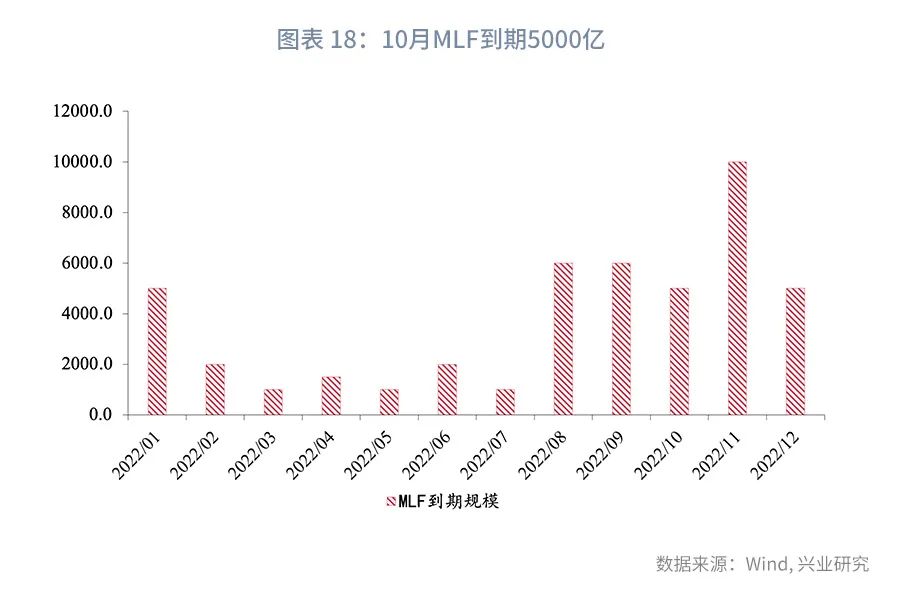

从资金面来看,10月为年内又一个缴税大月,税期面临一定冲击。此外,若10月MLF进一步缩量操作,一方面将考验NCD规模承接能力,另一方面NCD定价需要适度抬高予以匹配,资金利率抬升速度或有所加快。

10月展望:9月信贷小冲刺之后,10月进入季节性回落期。从政金债发行节奏来看,政策性银行有发力迹象,但是否很快能投放并形成实物工作量,仍然存在变数。而从票据价格的季节性变化来看,月末存在价格回落惯性。由此,中下旬仍有一定的交易机会。

9月以来,NCD和票据利率不同程度反弹,且NCD市场出现量价同涨现象,未来走势如何,本周周报予以讨论:一、NCD市场:

先看NCD市场:9月,NCD余额在连续收缩两个月之后,重启扩张进程。规模走扩的背后,存在两种不同的解释,其一是信贷需求全面好转,其二是填补MLF规模收缩带来的缺口。综合各方面因素观察,第二种解释更为合理。

下半年,MLF大量到期,在目前的环境下,缩量符合央行和商业银行的需要。一方面,从央行角度来看,随着年内留抵退税的结束,流动性投放逐步收敛,在MLF到期大月逐步回收与整体方向契合。另一方面,从商业银行角度看,目前MLF价格高出同期限NCD75-80BP,等额续作代价高昂。续作部分,其余替换能够达到兼顾一级交易商责任与降低负债成本的双重目的。

然而,收缩的缺口需要及时填补。连续两个月4000亿收缩之后,在资产投放仍在正常推进的环境下,势必需要填补该缺口。

从量级上看,7月、8月两个月,全市场NCD规模累计收缩近7000亿(6931亿)。而9月以来,NCD扩容规模4300亿,仅占前期NCD收缩规模的60%,但与MLF收缩规模相当。因此,从这个角度出发,利用目前NCD发行利率处于绝对低位的有利契机,一级交易商在9月积极发行平补缺口就比较顺理成章。

而对于另一种解释,即信贷需求出现强劲修复,目前看来支持力度较为一般。

信贷需求恢复当然需要负债端予以支持,9月是3季度的存款大月,本身能够提供一定的支持。除非信贷需求力度非常强劲,否则需要NCD额外贡献的规模有限。另一方面,透过9月票据利率的走势,上行斜率较为平缓,无法得出主要是信贷需求驱动带来规模扩张的结论。展望后续NCD规模变化,结合信贷、存款4季度均处于相对淡季,NCD扩张填补存贷缺口规模预计有限。与此同时,考虑到10-12月仍有大量MLF到期,尤其是11月,到期1万亿。若持续通过缩量续作来完成,累计需要填补的缺口较大。假设到年末均采用上述方式完成,则累计规模将达到1万亿,达到这个量级如都需要NCD来承接,还需要考虑各家机构年度限额是否会被突破。因而,仅从机构行为角度出发,未来降准置换MLF的可能较大,这有助于降低机构平补缺口的难度,助力机构降低负债成本和资产端运作的机会成本。

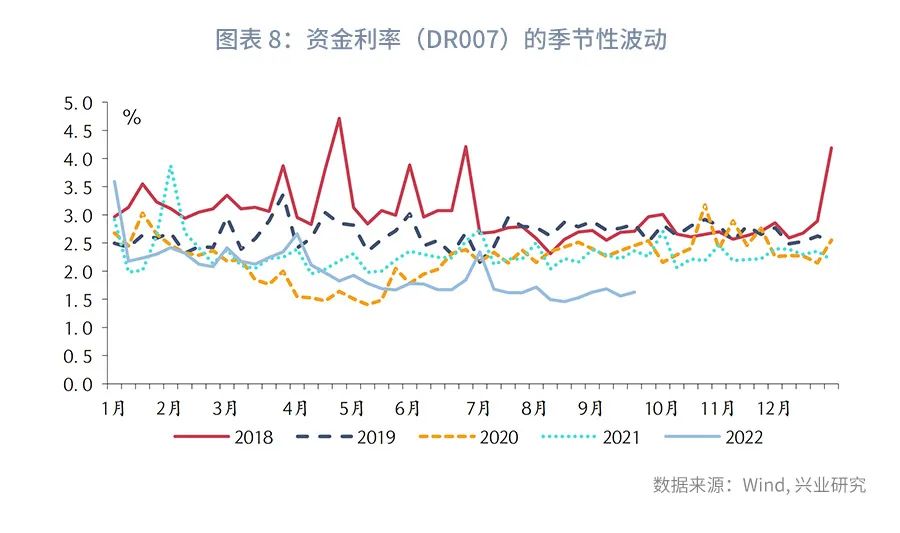

资金利率方面,3季末资金价格逐步走高,且高点出现在月末,这一点与此前季度不同,背后折射出资金面边际在持续收敛,而机构储备未必充足。观察各个期限资金利率,7D由于季末时点等因素,高点出现在月末最后一个工作日属于“惯例”。而3M、1Y这两个中期期限,高点往往在中旬甚至在上旬就已经出现,这与机构储备跨季资金打提前量等因素有关。然而3季度末,这两个期限的高点也都出现在月末时分,资金利率到最后两天才缓缓回落。

从央行投放角度观察,在最后一个工作周加大投放力度,呵护跨季资金是常规操作。然而,深究细节,3季度也与1、2两个季度也有明显的差异。首先,投放规模方面3季度要大的多,1、2季度最后一个工作周分别净投放5100亿、3500亿,而3季度达到8680亿,相当于1、2季度之和;其次,期限方面,1、2季度全部用7D工具,而3季度还用了14D工具,规模占比45%。投放力度加大表明最后时段机构需求旺盛,投放期限拉长表明希望资金利率上移,月末收盘在OMO基准利率上方即是所希望的结果。

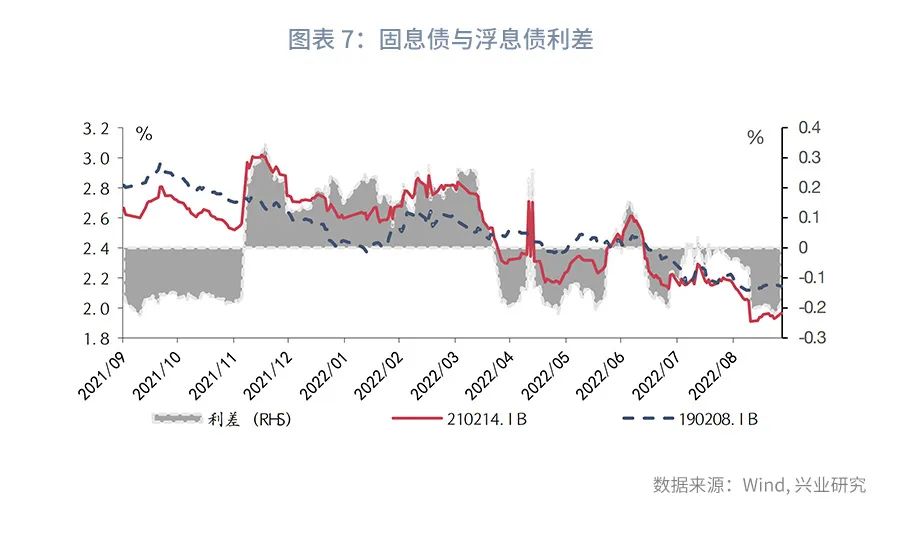

关于资金利率未来走势,我们仍通过衍生品视察予以观察。固息债方面, 3年期国开浮息债210214当前剩余期限为1.88年,票面利率为1.83%,票面利率以前10个交易日DR007算术平均值+0.5%确定,与其剩余期限最接近的固定利率国开债为190208,其剩余期限为1.76年,票面利率为3.42%。我们可以把国开浮息债分为两部分估值,一部分是国开零息债,另一部分是对浮动利率的估值,那么两者之间的利差大致可以反映市场对于浮动利率的估值。自2022年9月以来,浮息债210214与固息债190208之间的利差逐渐从0附近负向走阔至18bp,主要原因是在资金利率上行时浮息债较为“抗跌”,浮息债210214的估值为1.96%,国开债收益率曲线上相应期限的为2.15%左右,当前浮息债的中债估值隐含了未来票面利率平均为2.28%的预期,即10个交易日DR007算术平均值为1.78%(2.28%-0.5%)的预期,近10日DR007均值1.51%,市场对资金面预期较前期出现一定程度回调。

进入9月以后资金利率仅小幅上移,跨季资金利率的上行幅度略低于今年6月份。当前3个月Shibor利率在1.6%震荡,1年期3M Shibor利率互换与3M Shibor利差在小幅收窄至46bp附近,但仍然处于3年来较高水平,利率债市场与衍生品市场对资金利率的预期均有回调,NCD则较为乐观。展望四季度,资金面料将仍然保持相对宽松直至信贷需求有显著的回暖,1年期3M Shibor利率互换当前性价比高于NCD。

再来看票据市场:9月票据转贴利率逐步走高,季末高点1.6-1.7%,较7月、8月有明显反弹,但距离6月末高点(2%)仍有距离。从信贷需求来看,8月信贷需求有所恢复,9月恢复程度进一步改善。进入10月,基建投资保持较高热度,而设备更新改造专项再贷款也将激发企业的融资需求。从票价的季节性来看,10月为4季度信贷小月,近几年10月信贷增量在【6600,8300】亿之间,较9月环比有明显的回落。过去3年,10月票价运行稳中有降,回落时点多半发生在月末。从均值来看,长票收益率高于短票。从机构行为看,结合资产和负债两端的观察,开发性、政策性机构目前更可能处于发力前的蓄势阶段。现阶段信贷方面形成的挤出力道是有限的,对于票据利率推高的能量不宜高估。从资金面来看,10月为年内又一个缴税大月,税期面临一定冲击。此外,若10月MLF进一步缩量操作,一方面将考验NCD规模承接能力,另一方面NCD定价需要适度抬高予以匹配,资金利率抬升速度或有所加快。10月展望:9月信贷小冲刺之后,10月进入季节性回落期。从政金债发行节奏来看,政策性银行有发力迹象,但是否很快能投放并形成实物工作量,仍然存在变数。而从票据价格的季节性变化来看,月末存在价格回落惯性。由此,中下旬仍有一定的交易机会。9月票据价格逐步走高,信贷需求逐步好转,票据市场供求双方卖方相对占优,票据收益率逐步走高。当月运行延续过往9月在月底出高点的特征。9月末,6M和1Y转贴票据价格分别收于1.68 %和1.61%,较月初分别上行18BP、8BP,距离6月末高点则还有距离。

从信贷需求来看,8月信贷需求有所恢复,9月恢复程度进一步改善。进入10月,基建投资保持较高热度,而设备更新改造专项再贷款也将激发企业的融资需求,对四季度的固定资产投资形成拉动[1]。从票价的季节性来看,10月为4季度信贷小月,近几年10月信贷增量在【6600,8300】亿之间,较9月环比有明显的回落。过去3年,10月票价运行稳中有降,回落时点多半发生在月末。从均值来看,长票收益率高于短票。

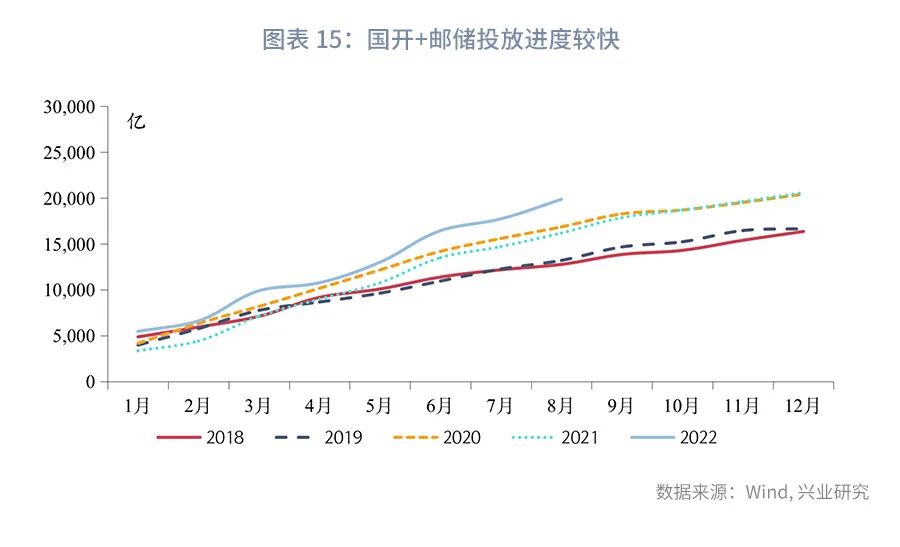

从机构行为看,今年以来信贷投放大行(信贷收支表口径)重要性凸显。从增量占比来看,大行从上年末的47%提升到55%,提高近8pct。5月以来,国常会部署两个批次累计6000亿政策性开发性金融工具,稳定宏观经济大盘。上述部分投放进度不但对于全局至关重要,对于票据市场的价格走势也有重大影响。

结合大行与四大行信贷收支表,我们近似观察上述机构近期信贷的表现。历史数据方面,2018、2019年两年的全年信贷增量约在1.65万亿左右。而2020年之后受疫情影响,全年信贷增量约在2.05万亿左右,较2020年之前增量提高了约4000亿,与当年国常会追加的信贷规模相当。结合今年两次国常会追加6000亿,那么今年全年增量应当至少保持2.65万亿。截止今年8月,我们看到该口径信贷增量2万亿左右,进度只有74%(以全年2.65万亿作为基数),对比过去几年8月近80%的投放进度,显得相对偏慢。而从负债端观察,目前政金债发行节奏也没有明显加快,截止本周的发债净融资规模,尚不及2021年同期水平,距离2020年前一个高峰更是相去甚远。仅从发债这一主要角度观察,目前实际的资金准备并不充足。开发性、政策性机构其他负债来源,包括PSL等受限于数据可得性,是否有追加规模无法得知。当然,也有这样一种可能性,即开发性、政策性机构由于筹措负债便利度较高,可以等资产端项目准备充分后再行筹措。结合资产和负债两端的观察,开发性、政策性机构目前更可能处于发力前的蓄势阶段。现阶段信贷方面形成的挤出力道是有限的,对于票据利率推高的能量不宜高估。

备注:此处口径为信贷收支表中大行境内人民币贷款减去四大行境内人民币贷款,具体代表机构应为国开+邮储;

从资金面来看,10月为年内又一个缴税大月,税期面临一定冲击。此外,当月MLF到期5000亿,考虑到8、9两个月已经连续回收4000亿流动性。若10月进一步缩量操作,一方面将考验NCD规模承接能力,另一方面NCD定价需要适度抬高予以匹配,资金利率抬升速度或有所加快。

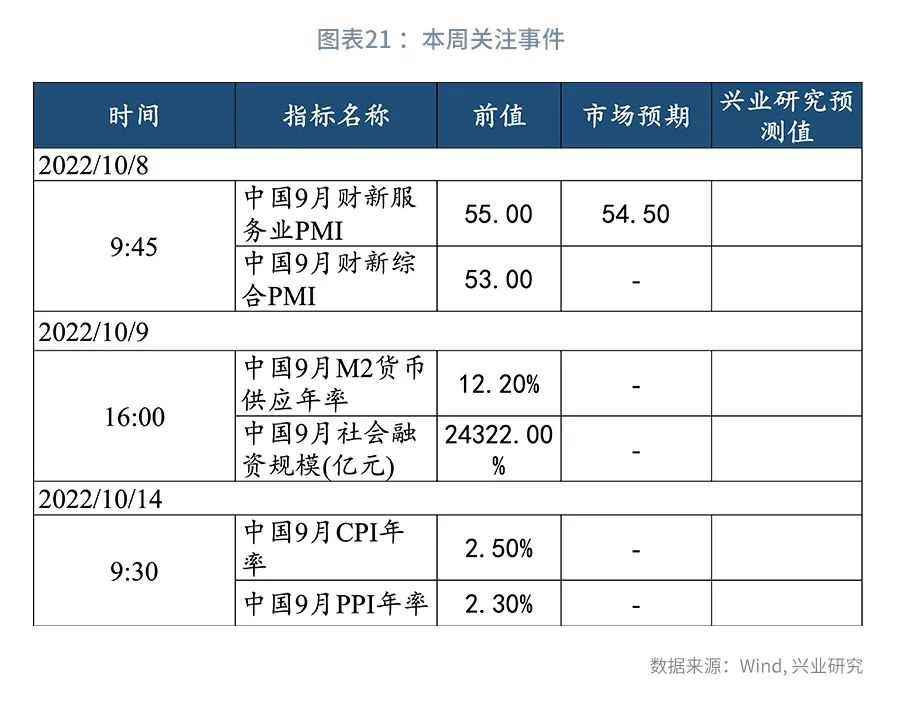

10月展望:9月信贷小冲刺之后,10月进入季节性回落期。从政金债发行节奏来看,政策性银行有发力迹象,但是否很快能投放并形成实物工作量,仍然存在变数。而从票据价格的季节性变化来看,月末存在价格回落惯性。由此,中下旬仍有一定的交易机会。央行操作和流动性前瞻:本周逆回购到期3570亿元,NCD到期3,252.40亿元。本周债券发行计划:本周国债计划发行2只,发行额1340亿,净融资额6.0亿,较上周上升40.2亿;本周地方债计划发行28只,发行额874.7亿,净融资额214.9亿,较上周下降89.6亿;本周政金债计划发行2只,发行额160亿,净融资额43.4亿,较上周下降1044.6亿。

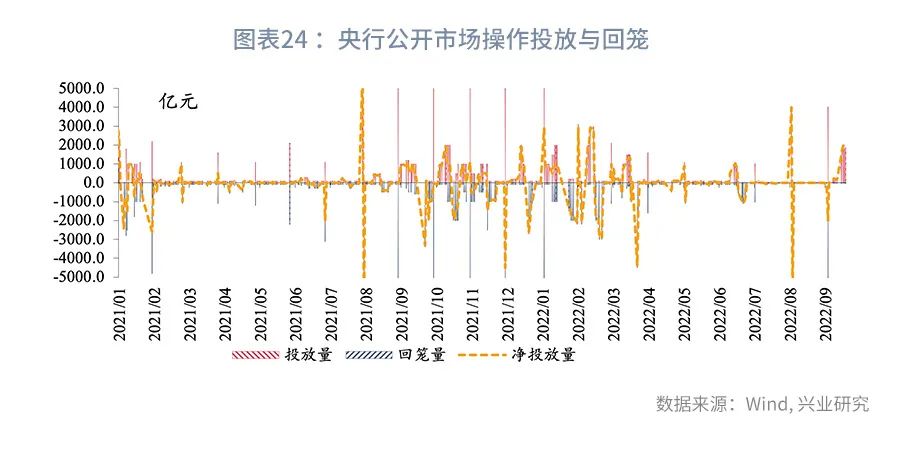

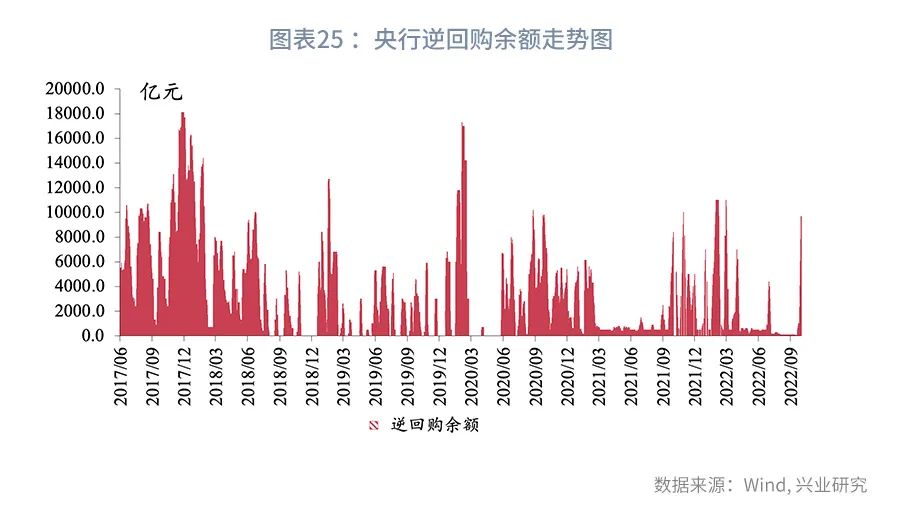

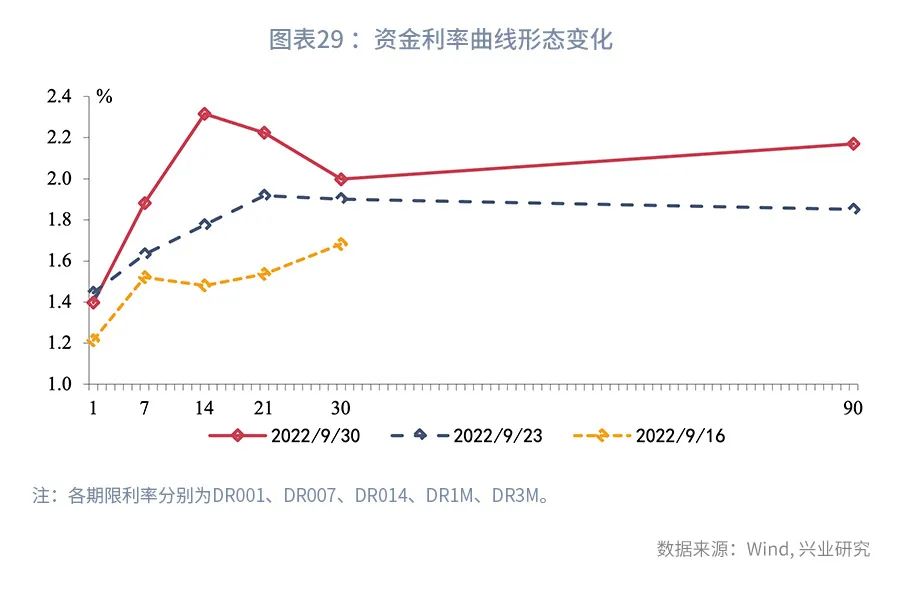

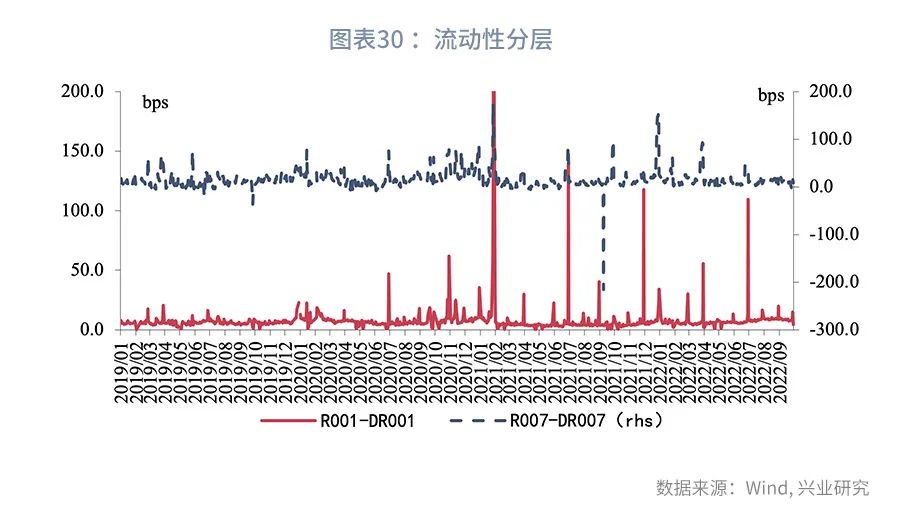

上周央行公开市场共投放8780亿元,到期100亿元,净投放8680亿元。其中,逆回购投8780亿元,回笼100亿元。逆回购加权平均期限9.96天。截止上周末,共有9680亿逆回购未到期。从利率水平来看,上周末DR001收于2.02%,较前一周末上行56.24bp;DR007收于2.09%,较前一周末上行53.65bp,上周质押式回购成交规模合计178715.43亿,日均35743.09亿,其中,隔夜回购成交占比均值为66%。同业存单方面,上周3个月股份制行NCD利率收于1.4%,较前一周末上行2bp;1年期股份制行NCD利率收于2.02%,较前一周末上行0.33bp。利率互换方面 ,上周最活跃的两大品种:1Y FR007收于2.02%,较前一周末上行6.12bp;1Y SHIBOR3M收于2.15%,较前一周末上行7.88bp。从货币市场利率曲线形态来看,1-14D曲线斜率走陡,14-90D出现倒挂现象。从流动性分层来看,隔夜品种流动性分层现象较上周有所加剧。上周R001与DR001利差平均为9.00bps,较前一周下降1.1bps;上周R007与DR007利差平均为11.47bps,较前一周上升2.54bps。

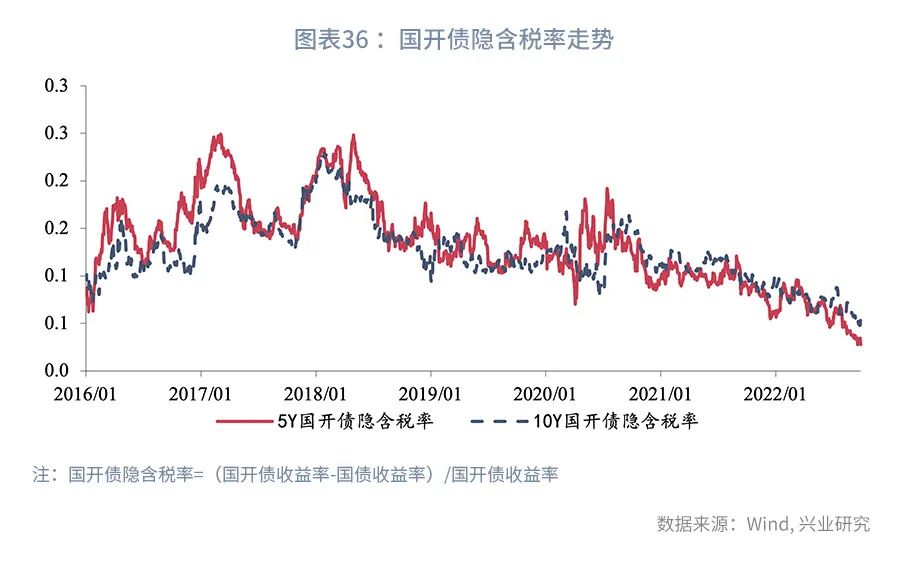

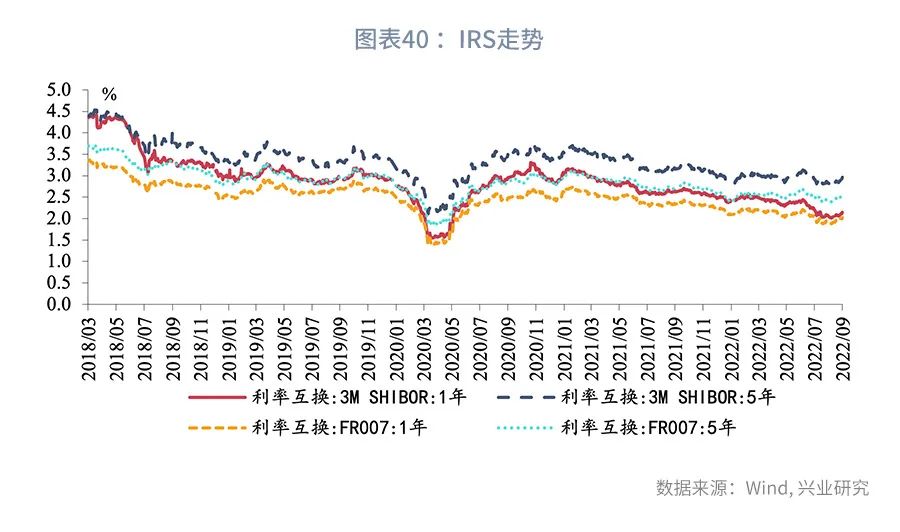

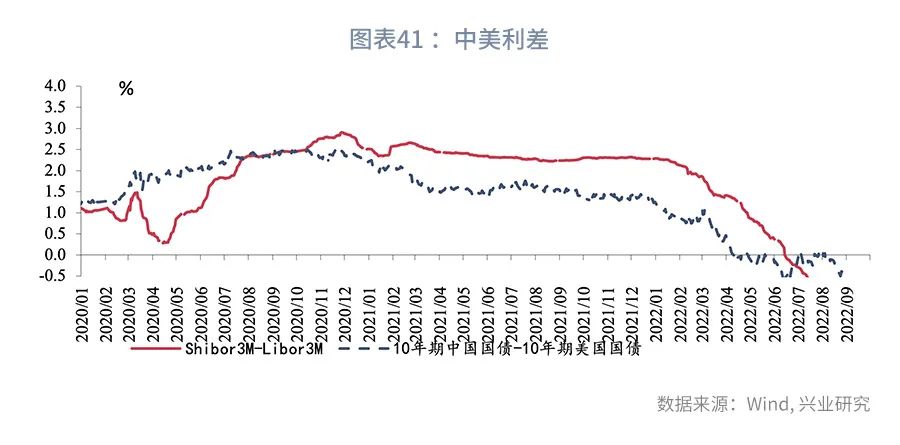

上周债市整体呈震荡态势。周一,资金面全天保持供给紧张格局,央行在今日通过公开市场操作加大了跨季的资金投放,但增量并未缓解资金面紧张,外汇市场上人民币继续贬值,债市全天除1Y期品种外全线收跌。周二,央行继续加大公开市场操作规模,市场情绪有所好转,全天来看,除短端资金面影响下收跌外,其他期限集体收涨。周三,资本市场继续股债汇三杀行情,债市全天收跌。周四,央行继续大额投放,早盘债市情绪偏暖,午后偏暖情绪未能延续,债市全天除短端上涨外,其余期限品种继续下跌。周五,今日是国庆假期前的最后一天,今日发布的PMI数据在荣枯线之上,央行等部门在今日也发布了稳经济的相关政策,债市全天下跌。从利率水平来看,上周末1年期国债收于1.85%,较前一周上升2.55bps;3年期国债收于2.33%,较前一周上升8.5bps;5年期国债收于2.58%,较前一周上升11.48bps;10年期国债收于2.76%,较前一周上升7.99bps。上周末1年期国开债收于1.89%,较前一周上升3.5bps;10年期国开债收于2.93%,较前一周上升11.28bps。从曲线形态和期限利差来看,上周末10年期国债与1年期国债利差为90.66bps,较前一周走扩5.44bps;上周末10年期国债与5年期国债利差为17.65bps,较前一周收窄3.49bps。从隐含税率来看,上周10年期国开债隐含税率为5.92%,较前一周上升0.93个百分点;5年期国开债隐含税率为2.77%,较前一周下降0.4个百分点。从利率衍生品走势来看, 1年期IRS-Repo收于2.02%,较上周变动1bps,5年期IRS-Repo收于2.57%,较上周变动6bps;T2212收于100.57,较上周变动-0.71元;TF2212收于101.4,较上周变动-0.42元。从中美利差来看,上周Shibor3M与Libor3M利差为-207.69bps,较前一周下降6.04bps;10年期中国国债与10年期美国国债利差为-106.99bps,较前一周下降6.01bps。从债券发行来看,上周国债发行630亿元,到期 664.2亿元,净融资 -34.2亿元;地方债发行454.7亿元,到期 150.0亿元,净融资 304.6亿元;政金债发行1218亿元,到期 130亿元,净融资 1088亿元;信用债发行2184.0亿元,到期 2740.4亿元,净融资 -556.4亿元。

[1] 新型再贷款“一石三鸟”—设备更新改造再贷款点评:何帆, 郭于玮, 鲁政委本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。