量化投资与机器学习微信公众号,是业内垂直于量化投资、对冲基金、Fintech、人工智能、大数据等领域的主流自媒体。公众号拥有来自公募、私募、券商、期货、银行、保险、高校等行业30W+关注者,曾荣获AMMA优秀品牌力、优秀洞察力大奖,连续2年被腾讯云+社区评选为“年度最佳作者”。

作者:Adi Mackic

正如1986版壮志凌云(Top Gun)中Maverick所说“I feel the need,the need for speed”,在趋势跟踪策略中,如何快速有效的对市场的极端行情做出反应是所有趋势跟踪策略迫切需要解决的问题。正如我们接下来讨论的,快速的趋势跟踪策略在这方面比慢速的趋势跟踪策略更有吸引力。什么是“趋势跟踪”策略中的速度?

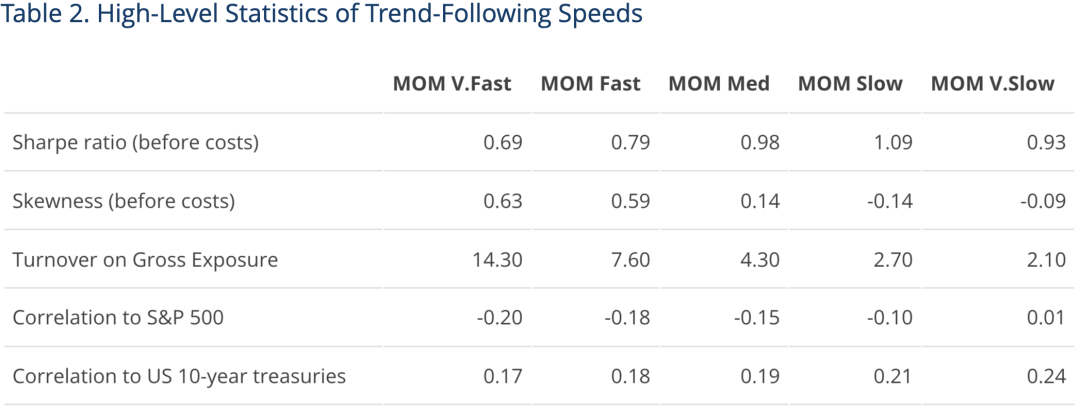

学术研究表明不同的市场中均存在不同时间跨度的趋势,有些持续几天到几周,有些甚至能持续好几个月。趋势跟踪策略中所说的速度指的是趋势跟踪的敏感度:“快速”的趋势跟踪策略捕捉市场的短期趋势,“慢速”的趋势跟踪策略捕捉市场上较长周期的趋势。趋势跟踪策略的方法(或策略)非常多,本文中我们将使用非常常见的指数均线交叉策略(下文简称为MAC)。在MAN AHL的历史上,这类策略已经使用了30多年。即使到如今,它们仍然是Man AHL所有趋势跟踪策略中最主力的策略。关于趋势跟踪“速度”的选择,我们主要考虑不同“速度”之间的相关性。下表给出了Man AHL关于趋势快慢的定义。为了测试MAC策略的表现,我们回测了50个流动性最好的期货及外汇品种,使用1995年至2022年的数据。不同资产间进行等权分配:股权、固收、外汇及商品各25%。不同资产内的品种按照风险等权进行权重配置。下表给出了不同策略的表现汇总: Date range, 1 January 1995 to 31 August 2022. Skewness calculated using montly overlapping returns.Source: Man Group Database. Please see the important information linked at the end of this document for additional information on hypothetical results.正如预料之中,速度越慢的策略换手率越低,也就说明更低的交易成本。所有策略的夏普比率均为正的,且慢速的策略夏普显著高于快速的策略。快速策略的偏度更大,说明所有交易笔数中获利的占比更多。也许表2中最有趣的是夏普比率和偏度之间的此消彼长:风险调整后的回报以较慢的速度增加,但风险管理属性,这里用偏度表示,开始恶化。这可能是因为,当趋势逆转时,更快的模型会迅速截断损失,切断左尾,同时仍然允许利润运行。事实上,这是一般单变量趋势跟踪策略的关键属性,而不是市场的动态属性,如Martin & Zou, 2012所证明的。较慢的趋势模型与传统资产类别的相关性也稍高,这可能是意料之中的,因为我们预计传统资产的价格会在长期内上涨,因为它们的嵌入式风险溢价可能会被最慢的趋势措施捕捉到。

Date range, 1 January 1995 to 31 August 2022. Skewness calculated using montly overlapping returns.Source: Man Group Database. Please see the important information linked at the end of this document for additional information on hypothetical results.正如预料之中,速度越慢的策略换手率越低,也就说明更低的交易成本。所有策略的夏普比率均为正的,且慢速的策略夏普显著高于快速的策略。快速策略的偏度更大,说明所有交易笔数中获利的占比更多。也许表2中最有趣的是夏普比率和偏度之间的此消彼长:风险调整后的回报以较慢的速度增加,但风险管理属性,这里用偏度表示,开始恶化。这可能是因为,当趋势逆转时,更快的模型会迅速截断损失,切断左尾,同时仍然允许利润运行。事实上,这是一般单变量趋势跟踪策略的关键属性,而不是市场的动态属性,如Martin & Zou, 2012所证明的。较慢的趋势模型与传统资产类别的相关性也稍高,这可能是意料之中的,因为我们预计传统资产的价格会在长期内上涨,因为它们的嵌入式风险溢价可能会被最慢的趋势措施捕捉到。对于速度的需求

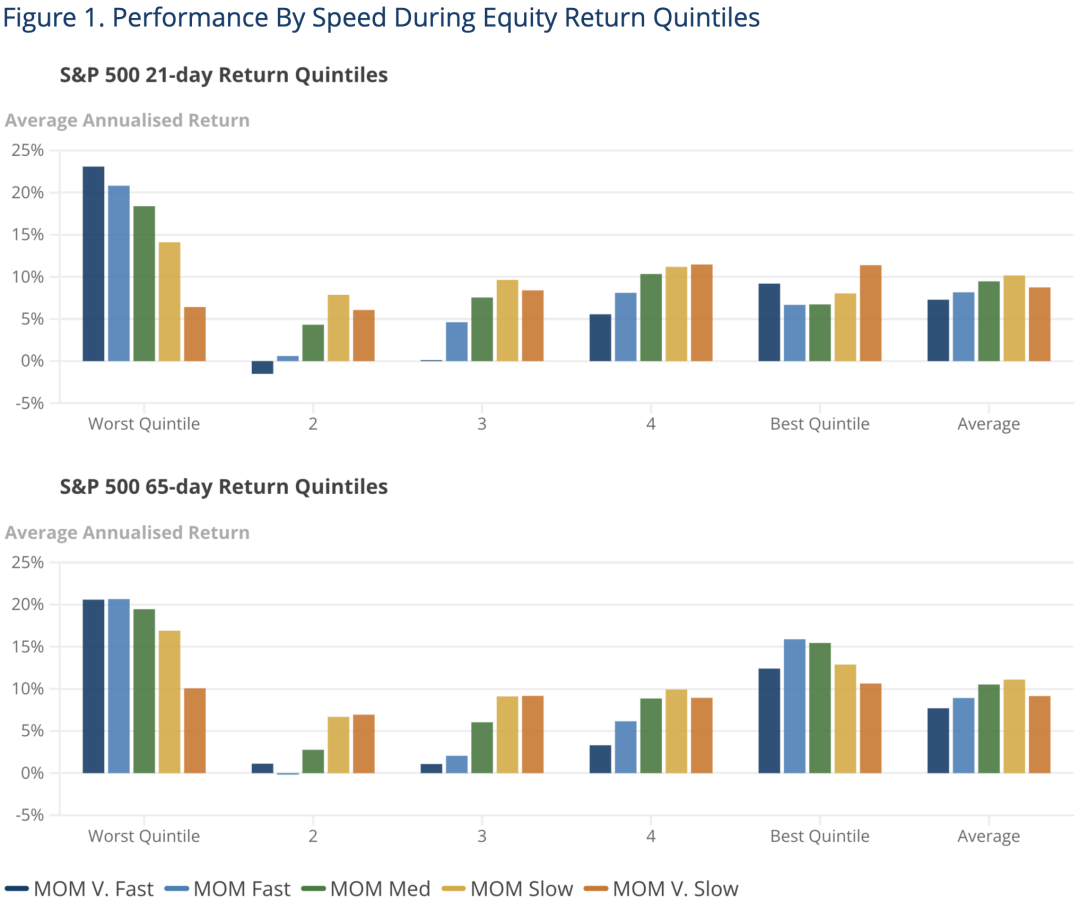

到目前为止,我们的分析表明,从长期来看,我们的MAC模型在不同速度下的回报都为正,而且彼此之间的相关性很低。一种系统性思维认为,应该使用自动化交易的方式来布局所有速度的策略,从而增加风险调整后的回报,并在明智地情况下使用杠杆。那么问题来了,我们应该为每个模型分配什么权重呢?正如我们发现的那样,更快的交易可能会带来更好的风险管理属性,但对夏普比率来说,代价是一定的。然而,当与传统投资相结合时,这仍然是特别有利的,因为从长远来看,这一相关性一直很低或为负。在Man AHL,我们找到了一个有说服力的方法,即通过对”危机阿尔法”的分析,决定快速趋势模型的权重。在图1中,我们按标准普尔500指数(S&P 500)的回报五分位数绘制了我们每个不同速度模型的表现(上图为一个月的持有期,下图图约为三个月): Date range: 1 January 1995 to 31 August 2022. Each model speed is scaled to 10% annualised volatility (ex post).Source: Man Group database, Bloomberg.正如我们早些时候发现的那样,平均年化回报率通常会随着交易速度的下降而提高。然而,当标准普尔500指数处于最糟糕的五分之一时,即我们的“危机阿尔法指数”(Crisis Alpha),趋势策略的表现会随着速度的加快而增加。我们可以通过在标准普尔500指数回报率最差的五分位数期间,按速度检查资产类别的表现来进一步研究这种影响,如下面的图2所示:

Date range: 1 January 1995 to 31 August 2022. Each model speed is scaled to 10% annualised volatility (ex post).Source: Man Group database, Bloomberg.正如我们早些时候发现的那样,平均年化回报率通常会随着交易速度的下降而提高。然而,当标准普尔500指数处于最糟糕的五分之一时,即我们的“危机阿尔法指数”(Crisis Alpha),趋势策略的表现会随着速度的加快而增加。我们可以通过在标准普尔500指数回报率最差的五分位数期间,按速度检查资产类别的表现来进一步研究这种影响,如下面的图2所示:- 首先,无论速度如何,趋势系统都是从所有资产类别(而不仅仅是股票)的收益中产生其“危机阿尔法”。在2022年之前,这些头寸一直以长期债券头寸为主,因为股市危机通常会导致投资者转向高质量债券的效应。

- 第二,更快趋势模型中股票资产贡献的收益比慢模型更多。最慢的趋势速度不能在一个或三个月的范围内转变为空头头寸。对我们来说,这一点至关重要,因为投资者可能经常每月或每季度审查业绩,从而审查投资。这在2020年第一季度由covid主导的短暂股票暴跌中具有重要意义。如果“危机阿尔法”是趋势跟踪配置的预期结果,那么响应性趋势系统是确保这一结果的关键。

Date range: 1 January 1995 to 31 August 2022. Each model speed is scaled to 10% annualised volatility (ex post). Source: Man Group database, Bloomberg.

Date range: 1 January 1995 to 31 August 2022. Each model speed is scaled to 10% annualised volatility (ex post). Source: Man Group database, Bloomberg.对于执行速度的需求

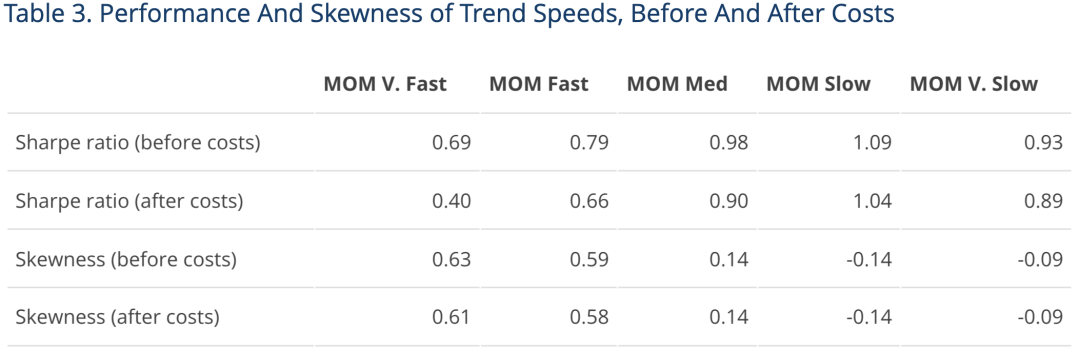

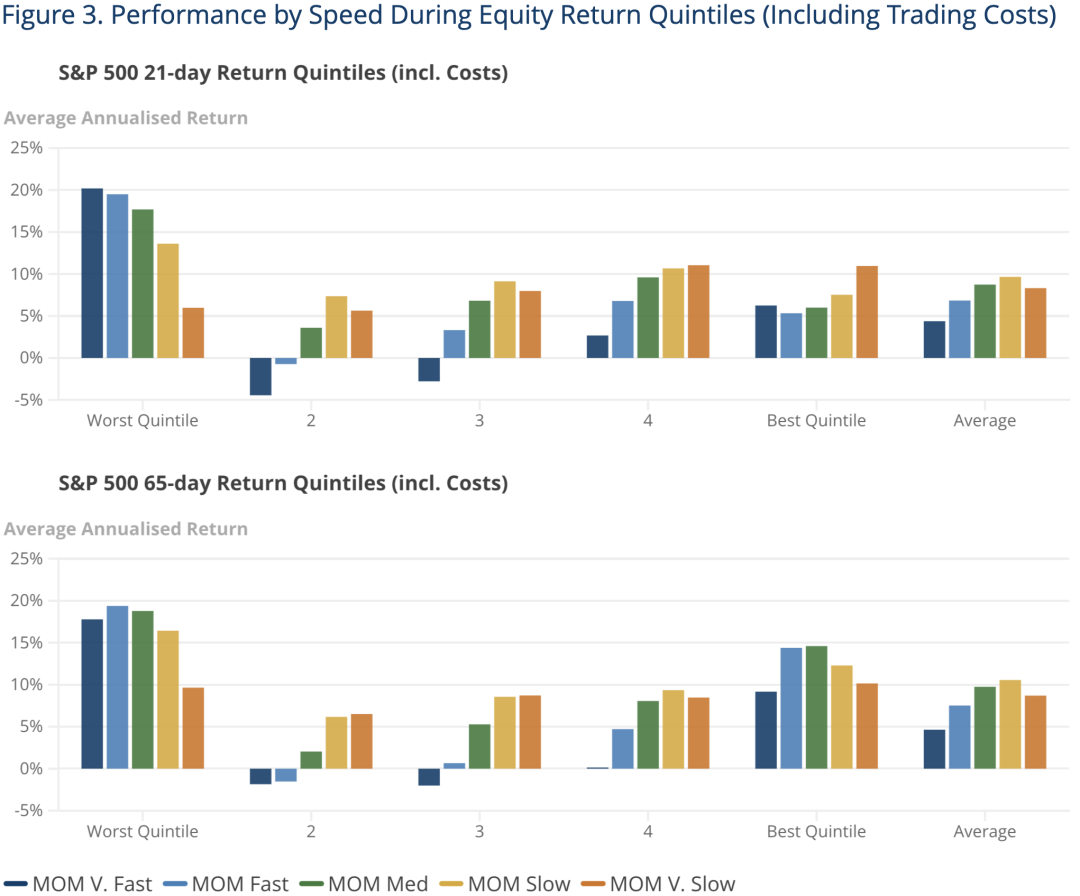

交易成本不成比例地影响更快速度的趋势跟踪策略,利用Man AHL的交易成本模型,我们计算了各模型费后的收益,如表3: Date range, 1 January 1995 to 31 August 2022. Simulated after cost results are based on portfolio running USD 5bn. Source: Man Group Database.从长远来看,由于速度更快,扣除成本后的夏普比率会大大降低。有趣的是,偏度在很大程度上保持不变,不受成本增加的影响。图3是扣除成本后,说明交易成本对“危机阿尔法”的影响。正如预期的那样,在更快的速度下,一旦包括交易成本,平均回报受到的影响会更大,但与我们在表3中的偏度发现一致,在股票疲软期间,更快的交易仍然是最好的。

Date range, 1 January 1995 to 31 August 2022. Simulated after cost results are based on portfolio running USD 5bn. Source: Man Group Database.从长远来看,由于速度更快,扣除成本后的夏普比率会大大降低。有趣的是,偏度在很大程度上保持不变,不受成本增加的影响。图3是扣除成本后,说明交易成本对“危机阿尔法”的影响。正如预期的那样,在更快的速度下,一旦包括交易成本,平均回报受到的影响会更大,但与我们在表3中的偏度发现一致,在股票疲软期间,更快的交易仍然是最好的。 Date range: 1 January 1995 to 31 August 2022. Each model speed is scaled to 10% annualised volatility (ex post).Source: Man Group database, Bloomberg.因此,有理由认为,高效的执行,有效的降低交易成本,是快速趋势跟踪策略的基石。在Man AHL有专门优化的执行系统,大多数交易可以被动地渗透到市场中,只有在认为必要时才会激进。其次,交易量被伪装起来,以尽量减少交易的可预测性。广义上,我们发现Man AHL比银行算法降低了两倍的交易成本。

Date range: 1 January 1995 to 31 August 2022. Each model speed is scaled to 10% annualised volatility (ex post).Source: Man Group database, Bloomberg.因此,有理由认为,高效的执行,有效的降低交易成本,是快速趋势跟踪策略的基石。在Man AHL有专门优化的执行系统,大多数交易可以被动地渗透到市场中,只有在认为必要时才会激进。其次,交易量被伪装起来,以尽量减少交易的可预测性。广义上,我们发现Man AHL比银行算法降低了两倍的交易成本。

与传统投资组合的分散化

我们证明了不存在完美的趋势速度,低速确实可以带来良好的长期性能,但缺乏高速的诱人的降低风险的特性。然而,据我们所知,很少有投资者单独拥有趋势跟踪策略。相反,它们往往被用作投资组合的一部分。如果趋势跟踪配置的目标是提高投资组合的防御性属性,那么我们认为,可能更快速的系统,将更多的资源分配给快速趋势模型,可能最适合我们。下面,我们通过比较传统的60/40投资组合(”60/40投资组合”)与各种趋势策略配合后的回撤特点(等权分配)。- 第一个趋势策略被称为”MOM Equal Blend”,对所有速度的趋势策略进行等权加总。

- 第二个趋势策略是选择较慢,它被称为”MOM Slow Blend”,只结合了最慢的两种趋势速度。

- 最后一个策略是“MOM V.Slow”,选取了最慢的趋势策略。

图4显示了每个组合投资组合以及没有分配到趋势策略的60/40投资组合的收益回撤图。正如预期的那样,与传统投资组合相比,所有具有趋势策略的组合都在一定程度上降低了风险。此外,趋势速度越高的策略组合,下行风险的程度越低。结果表明,就像Maverick一样,趋势跟踪的投资者,特别是那些寻求防御性资产的投资者,应该配置更多的快速趋势跟踪策略。