1月新增社会融资规模、新增人民币贷款均超市场预期增长。尽管受到春节假期的扰动,1月信贷投放成功实现“开门红”,信贷结构大幅优化,票据融资规模转负。政府债券发行节奏前置。表外融资方面,1月恰逢春节,企业用票需求较高,未贴现承兑汇票的规模走高。

1月新增人民币贷款分部门来看,表现较为分化。从居民贷款来看,受春节假期错位影响,1月30大中城市商品房成交面积同比跌幅扩大,居民贷款同比少增。从企业贷款来看,1月企业贷款投放较好。分行业来看,基建方面,基建投资增速有望保持较强动能,基建配套融资需求增加。制造业方面,防疫政策优化之下,消费品行业经营预期改善,制造业投资仍具韧性,融资需求较高。

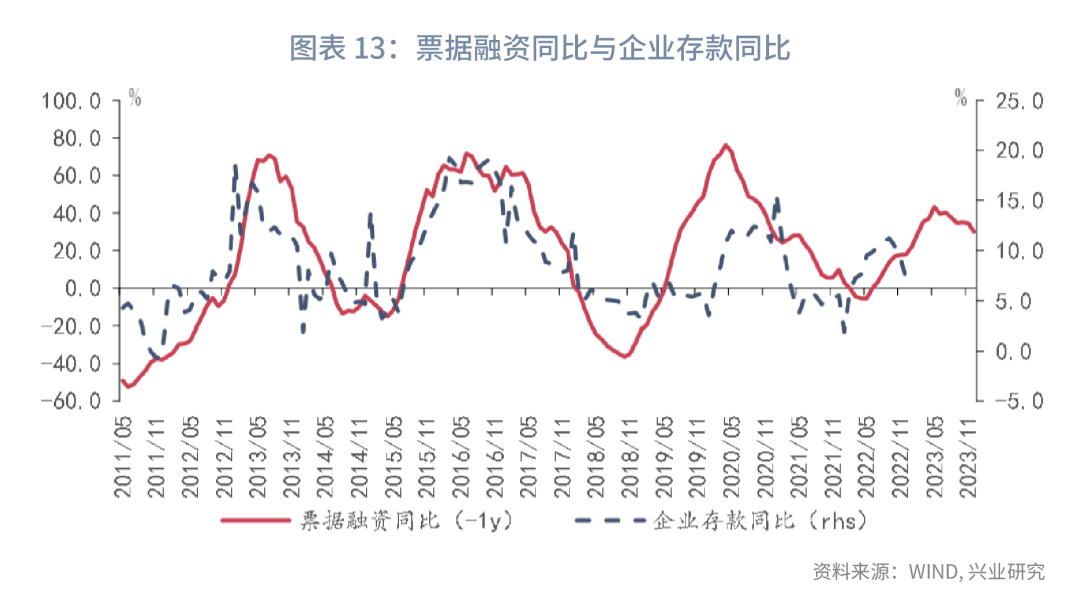

1月信贷投放规模较大,存款派生能力大幅提升,M1、M2双双走高。新增人民币存款分部门来看,1月居民、非银存款增速走高,企业存款增速回落。受到春节假期影响,1月新增居民存款创当月新高。领先数据表明,企业存款增速可能继续下行。

2023年1月新增人民币贷款4.90万亿,前值1.40万亿,市场预期4.08万亿。新增社会融资规模5.98万亿,前值1.31万亿,市场预期5.40万亿。M1同比6.7%,前值3.7%。M2同比12.6%,前值11.8%,市场预期11.5%。1月新增社会融资规模5.98万亿,同比少增1959亿元。从各分项上来看,尽管受到春节假期的扰动,1月信贷投放成功实现“开门红”,信贷结构大幅优化,票据融资规模转负。企业债券方面,1月企业债券融资规模较12月回暖,但由于债券发行利率仍然较高,企业发债热情较低。政府债券方面,应监管要求,各地在1月已经启动提前批专项债的发行工作,政府债券发行节奏前置。从各省市披露的2023年专项债下发额度来看,普遍较2022年出现明显增长。表外融资方面,1月恰逢春节,企业用票需求较高,未贴现承兑汇票的规模走高。2023年1月起,央行将消费金融公司、理财公司和金融资产投资公司等三类银行业非存款类金融机构纳入金融统计范围。2023年1月末,上述三类机构对实体经济发放的人民币贷款余额8410亿元,当月增加57亿元;贷款核销余额1706亿元,当月增加30亿元。尽管央行扩大了社融的统计口径,但整体而言,消费金融公司、理财公司和金融资产投资公司贷款余额、贷款核销余额相对较低,对社融规模的影响相对较小。1月金融机构新增人民币贷款49000亿元,同比多增9200亿元。其中,新增居民贷款2572亿元,同比少增5858亿元,新增企业贷款46800亿元,同比多增13200亿元。从居民贷款来看,受春节假期错位影响,1月30大中城市商品房成交面积同比跌幅扩大,1月新增短期、中长期居民贷款分别为341亿元、2231亿元,同比分别少增665亿元、5193亿元。值得注意的是,从居民贷款类型来看,居民短期、中长期消费贷款以及短期经营贷款同比增速整体呈下行趋势,而居民中长期经营贷款同比增速上行。从企业贷款来看,1月企业贷款投放较好,为新增人民币贷款提供支撑。其中,1月短期、中长期新增企业贷款分别为15100亿元、35000亿元,同比分别多增5000亿元、14000亿元。分行业来看,基建方面,政府债券靠前发力,基建投资增速有望保持较强动能,基建配套融资需求增加。制造业方面,防疫政策优化之下,消费品行业经营预期改善,制造业投资仍具韧性,融资需求较高。其他方面,受到政策支持,小微企业、绿色金融、乡村振兴等领域贷款增幅靠前,各家银行也把支持和扩大消费摆在靠前位置,加强对餐饮、文旅行业的支持。1月信贷规模超市场预期增长,存款派生能力大幅提升,M1、M2双双走高。M1、M2同比分别录得6.7%、12.6%,分别较12月上行3.0、0.8个百分点。新增人民币存款分部门来看,受到春节假期影响,1月新增居民存款创当月新高,录得62000亿元。尽管新增企业存款为负,但居民、企业以及非银存款均同比多增。1月居民、非银存款增速走高,企业存款增速回落。领先数据表明,企业存款增速可能继续下行。

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。