美国9月CPI、核心CPI再次高于预期,核心CPI续创近40年新高。核心服务、食品饮料价格稳步上涨是CPI超预期主因。本期专栏:核心CPI同比情景测算。当前房租是最主要的核心通胀影响因素,我们假设了四种房租环比情景,并假定其他核心服务价格环比不变,核心商品价格环比小幅下降。结果显示核心CPI同比有望在10月见顶,但此后回落幅度有限。核心商品、能源同比持续回落是大概率事件。但今年夏季席卷全球的极端高温天气和随之而来的快速降温可能导致全球粮食大面积减产,未来食品价格上涨的风险不容小觑。美国通胀显现较强粘性,市场对美联储加息至5%的预期有所强化。针对9月公布的FOMC点阵图,市场预期已经较为充分,美元指数、美债收益率短线维持强势,但进一步上攻动力不足。相反,市场可能在下次议息会议前的窗口期交易核心CPI同比见顶的预期。

2022年9月CPI同比2.8%,前值2.5%,市场预期2.9%。PPI同比0.9%,前值2.3%,市场预期1.0%。9月CPI中食品价格受节假日与降温因素共同作用出现普遍上涨,燃料价格的下跌压制了CPI的同比涨幅。工业品价格方面,PPI中大部分科目环比跌幅出现收缩。8月CPI同比录得2.8%,较前月上升0.3个百分点;CPI环比由-0.1%上升至0.3%,其中,食品价格环比由0.5%回升至1.9%,消费品价格环比由-0.2%上升至0.6%。一方面,因节假日叠加气温下降影响,食品需求出现反弹,主要食品细分科目均录得环比上涨;另一方面,原油价格的进一步下行带动交通燃料项价格的回调,但环比降幅较上月有所缩窄。

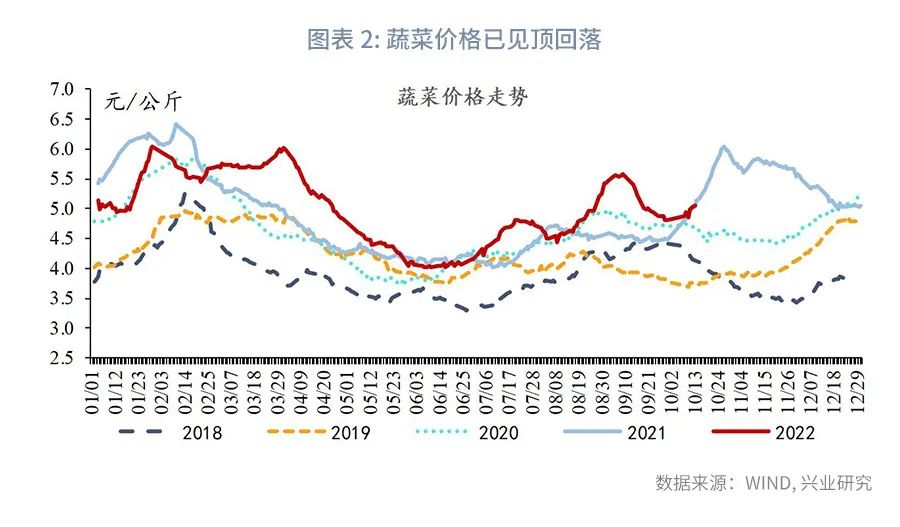

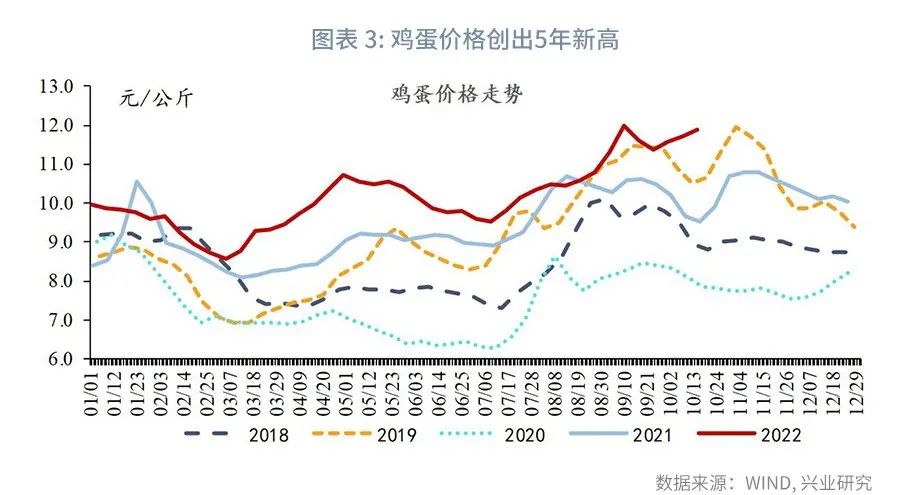

9月食品价格整体涨幅扩大,所有主要细分科目均录得上涨。9月CPI食品烟酒项环比由0.4%反弹至1.3%。其中猪肉、鲜菜、蛋类价格环比涨幅均超过5%,分别达到6.8%、5.4%与5.4%。我们认为食品价格的普遍上涨主要受益于中秋节与气温下降共同导致的需求反弹。往后看,食品价格内部将会出现分化,猪肉价格仍处于产能去化导致的上升周期内,而鲜菜因供给调节速度相对较快,在没有新增扰动因素的情况下,此前夏季高温导致的影响将会逐渐消退。

9月CPI交通通信项环比由-1.7%上升至-0.6%,其中交通工具用燃料项CPI环比由-4.7%上升至-1.2%。随着原油价格的回落,国内成品油价格有望随之调整。 从后市来看,在食品价格方面,生猪价格预计高位震荡。此前生猪的产能去化仍然能为年内猪肉价格的整体上涨提供动力,但鲜菜短期见顶或形成一定拖累。按照兴业研究外汇商品团队的观点,第四季度油价将面临美国中期选举与俄罗斯原油出口禁令的多重短期扰动,整体不确定性较大。第四季度整体CPI同比或将维持易涨难跌的态势。

从后市来看,在食品价格方面,生猪价格预计高位震荡。此前生猪的产能去化仍然能为年内猪肉价格的整体上涨提供动力,但鲜菜短期见顶或形成一定拖累。按照兴业研究外汇商品团队的观点,第四季度油价将面临美国中期选举与俄罗斯原油出口禁令的多重短期扰动,整体不确定性较大。第四季度整体CPI同比或将维持易涨难跌的态势。

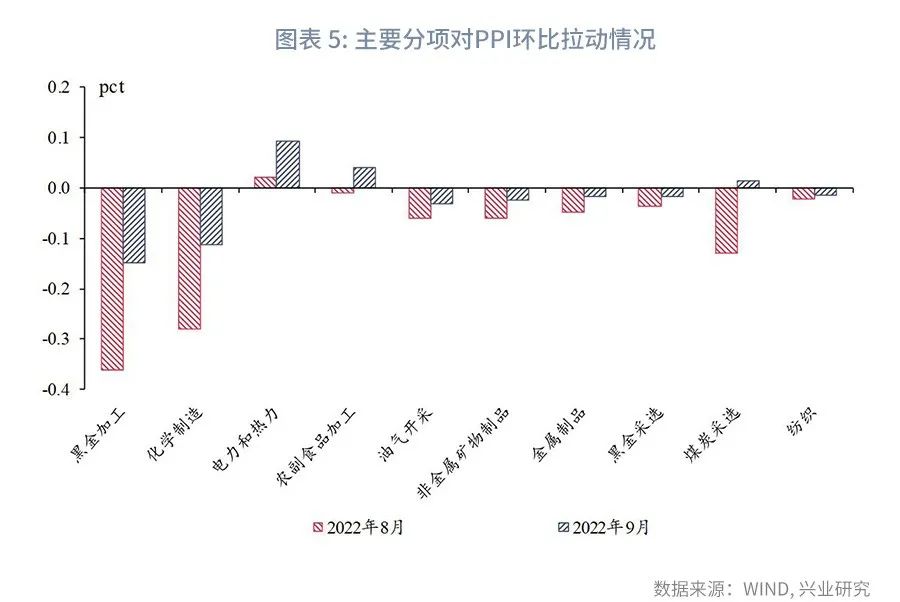

9月PPI同比录得0.9%,较前月下行1.4个百分点;PPI环比则由-1.6%缩窄至-0.1%。9月份工业品价格在整体下行的基础上出现一定分化,国际原油与有色金属跌幅较大,但国内黑色系工业品随着下游需求的复苏表现相对有韧性。PPI中的电力热力与农副食品加工均对当月PPI产生一定正向拉动。

9月随着气温下降与房地产销售出现边际回暖迹象,建材价格下行幅度显著缩窄。螺纹钢库存整体相对低位的基础上,粗钢产量已接近5年同期峰值,钢材下游需求或出现边际改善。PPI中黑色金属采选项环比自8月的-6.8%上升至9月的-3.0%,而黑色金属加工项自8月的环比-4.1%上升至9月的-1.7%。有色方面,9月PPI有色金属相关科目环比整体略涨,与主要有色金属当月价格出现一定背离,后续科目未来仍有一定下行空间。9月PPI中有色采选分项环比自8月的-1.1%上升至9月0.4%,而有色冶炼分项环比也自8月的-2.0%上升至9月-0.1%。9月国内铜、铝价格整体出现一定下跌,鉴于PPI有色相关科目对相应工业品价格的反应存在一定滞后性,后续相关科目或仍存一定补跌压力。9月能源价格继续保持继续回落的态势。原油价格方面,9月PPI油气开采项环比自8月的-7.3%缩窄至-3.0%。国内原油价格在近期显著强于国际油价,根据兴业研究外汇商品团队的观点,这或由于第二季度后俄罗斯原油贸易流改变,中国自中东地区进口油品数量下降,而自俄罗斯原油进口数量上升,市场担忧未来可交割品减少,这些因素共同导致境内表现强于境外。在9月国际油价出现较大幅度下跌的情况下,9月石油加工项、化学制造项PPI环比跌幅出现缩窄,分别自8月的-4.8%、-3.7%上升至9月的-0.1%、-1.5%。展望未来,近期OPEC的减产叠加俄乌局势的进一步发展短期内对油价形成了提振,油价整体的不确定性较大,整体维持高位震荡的态势。从后市来看,在美联储持续加息遏制通胀的情况下,工业品或仍保持整体下行的趋势。虽然PPI同比年内转负确定性较高,但路径上或存在一定颠簸。

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。