4月26号,平安银行公布了其一季报,数据非常靓丽,有些出乎我的意料。下面我们从数据出发,二马带大家一起看看平安银行的2022年一季报。

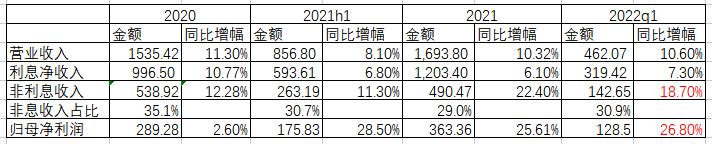

平安银行2021年非息收入占比只有30%,这一方面是因为会计准则变更,将信用卡分期收入从非息收入调整到净利息收入。另一方面确实说明平安银行的非息收入占比一直不高。

2021年平安银行的非息增速是同口径对比的结果。

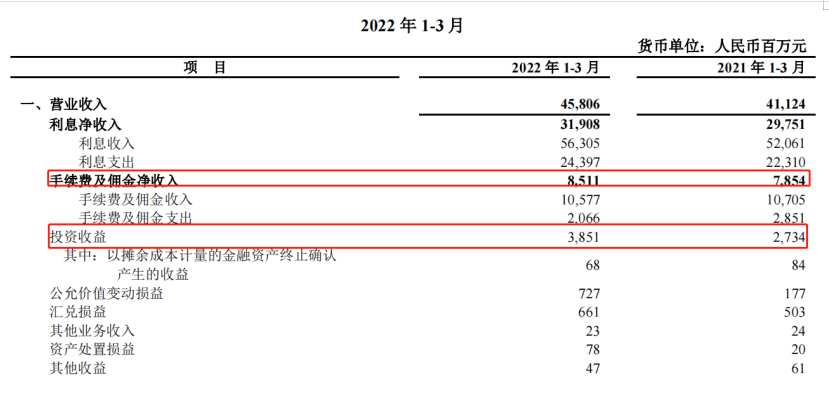

营收双位数增长,很不错;净利润增幅高达26.8%,不愧是进入利润释放期的平安银行。营收方面,利息净收入增长7.3%。其中净息差同比下降了7个基点,但是环比去年四季度提升了6个基点。在整体降息的大环境下,平安银行的净息差保持的不错。非息收入增长是平安银行收入增长的主要贡献点。非息收入增幅为18.7%。主要得益于债券及基金投资、票据贴现等业务带来的投资收益增加。平安银行非息收入中手续费佣金收入增幅为8.4%,而且主要是得益于支出的下降。和去年的情况基本一致。非息收入增长的主要贡献者是投资收入。去年也是如此。

综上可以看出,今年平安银行的收入增长主要由投资业务贡献。连续两年都是如此。是否可以说平安银行在投资业务方面取得了突破,关于这一点需要持续观察。信用减值损失同比只有小幅增加,因此计提/净利润比下降到135%,这是平安银行净利润增速可以明显超过营收增速的原因。平安银行没有在一季报公布新生不良数据,但是根据以上不良指标,我们可以初步判断平安银行的新生不良指标基本保持平稳。对公房地产贷款不良率0.45%,低于本行企业贷款不良率 0.28 个百分点。二马之前说过,我之所以清仓平安银行,是因为我担心平安银行的房地产开发贷资产质量会出问题。但是这仅仅是我的担心。并没有实锤的证据。从平安银行公布的数据看,平安银行的对公地产贷款不良率只有0.45%。而之前我认为相对房地产对公贷款质量会好一些的招行的数据为2.57%。这个数据是逐季度提升的。事实上,我认为招行的数据还没有充分反应目前房地产贷款质量的真实情况。平安银行和招商银行数据差有些出乎我的意料。可能投资就是如此。

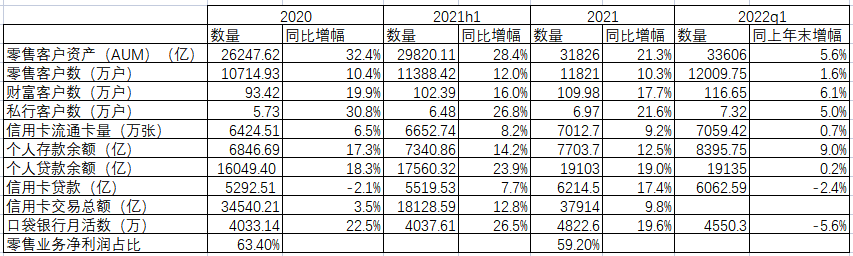

相对而言,平安银行的零售负债端数据有比较好的提升。资产端数据一般。

营收增长方面,投资收入贡献最大。传统对公及零售业务有所放缓。今年Q1资产质量表现不错,特别是房地产的数据,数据好到令人吃惊。因此平安银行得以通过减少计提/利润比来释放利润。

二马关于普通投资者如何构建股票投资的体系的书《噪声与洞见》已经在京东、天猫、当当发售。股票投资是一个大多数人没有赚到钱的职业,但是也是一个普通人做对了就可以赚钱的职业。关键是认清自己是普通人,构建适合自己作为普通人的投资体系。对于今年银行的房地产开发贷款质量,你认为风险已经释放了吗?