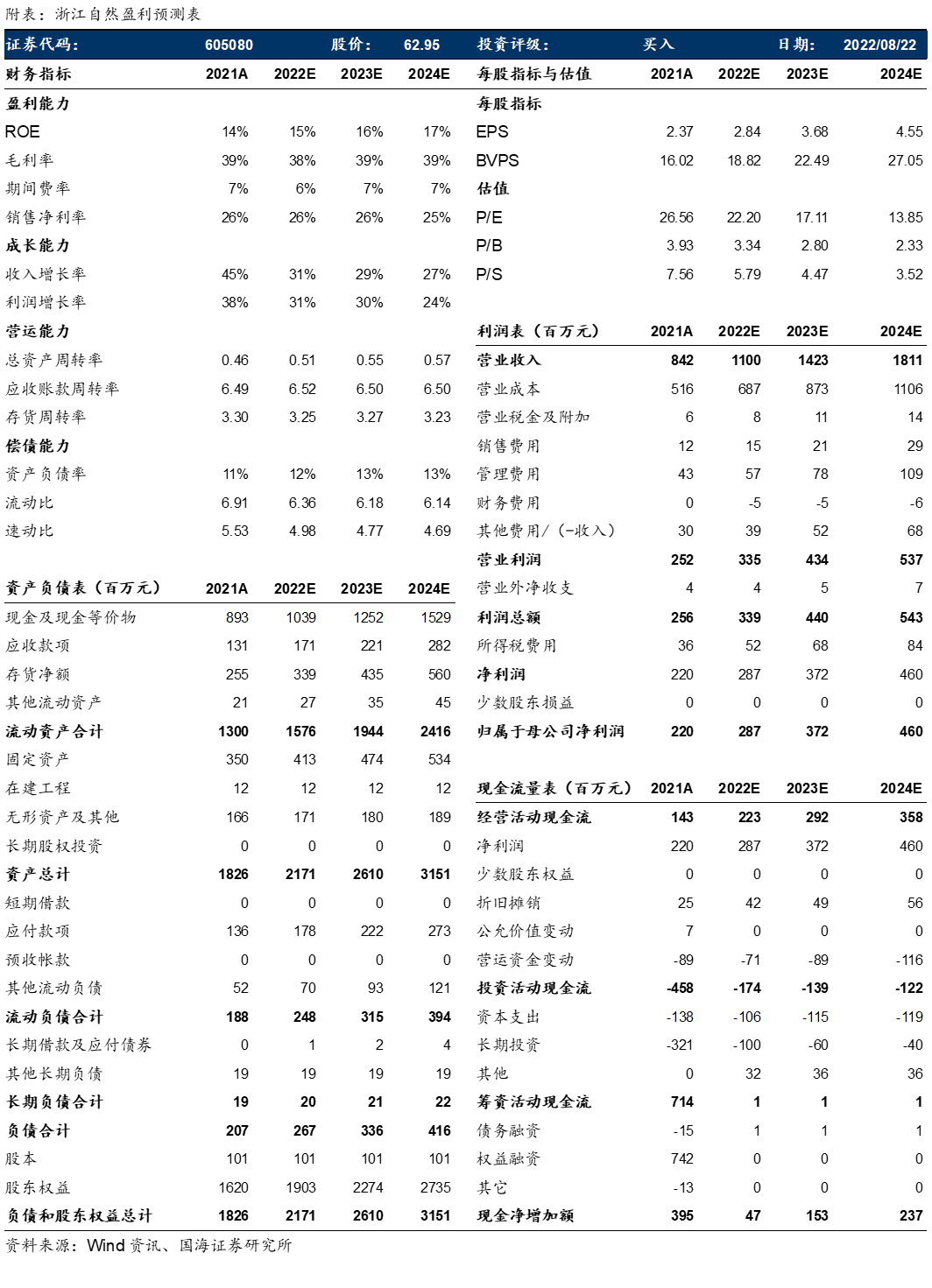

浙江自然(605080.SH)发布公告:2022H1公司营业收入6.36亿元,同比上升28.37%;归母净利润1.74亿元,同比上升26.89%;扣非净利润1.64亿元,同比上升24.33%,毛利率35.89%,净利率27.42%;其中,2022Q2公司营业收入3.06亿元,同比上升13.16%;归母净利润0.89亿元,同比上升17.99%;扣非净利润0.87亿元,同比上升16.49%。

枕头坐垫类产品营收同比增长51.78%,内销市场取得快速增长。1)分产品:2022H1充气床垫类/枕头坐垫类/箱包类及其他产品的营业收入分别为4.57/0.47/1.31亿元,同比+28.10%/51.78%/22.43%,充气床垫类产品收入增长受益于产能瓶颈问题的缓解,枕头坐垫类产品收入回升受益于欧美国家旅行活动的恢复。2)分地区:国内与国外地区的营业收入分别为1.40/4.95亿元,同比+55.41%/22.22%,国外地区仍为公司主要销售地区,但国内地区出境旅行的限制催化了精致露营需求的爆发,推动国内户外装备行业快速发展,公司进一步拓展内销市场,内销收入占比进一步提高。上半年公司毛利率有所下滑,净利率维持相对稳定。在原材料价格波动、人力成本持续上升、疫情期间物流成本急遽增加等诸多不利因素的叠加影响下,公司盈利能力承压,毛利率下滑4.86pct至35.89%,净利率下滑0.32pct至27.42%。经营活动产生的现金流量净额同比增长79.53%至1.52亿元,主要是内销市场拓展带来的内销收入增长以及政府补助较去年同期有所增加所致。

加大研发、拓展客户、增加品类,三管齐下助力公司长期稳定发展。1)研发:上半年,公司从基础材料、产品、自动化设备三个研发方向出发,基于客户需求,围绕 TPU 复合箱包面料、车用充气床垫、充气水上用品、硬质保温箱等重点项目开展工作,取得了一定成绩。2)客户:公司越南子公司与柬埔寨子公司分别正式成为了迪卡侬、REI 和Coleman、IGLOO的合格供应商。3)品类(产能):公司拟在天台县经济开发区投资建设“户外用品智能化生产基地项目(二期)”,以拓展现有品类至水上运动用品、充气床垫、户外电器等户外体育休闲用品,未来新产能的落地有助于提高公司竞争力,开发新的利润增长点。

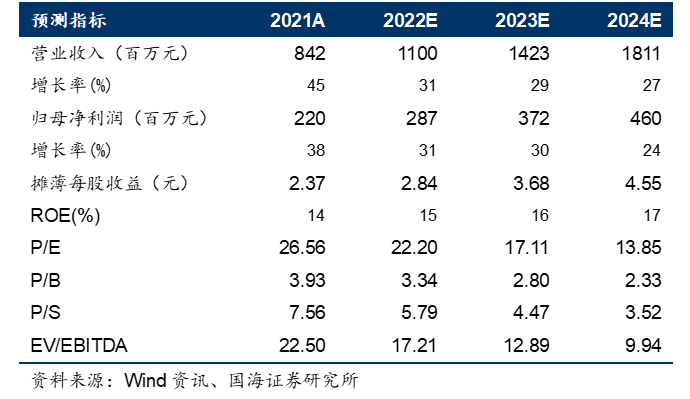

盈利预测和投资评级:我们预计公司2022-2024年实现收入11.0/14.2/18.1亿元人民币,同比+31%/29%/27%;归母净利润2.87/3.72/4.60亿元人民币,同比+31%/30%/24%;实现EPS 2.84/3.68/4.55元人民币,2022年8月22日收盘价62.95元人民币,对应2022-2024年PE估值为22.20/17.11/13.85X。长期看好公司研发能力、品牌客户合作与品类布局,首次覆盖,给予“买入”评级。

风险提示:宏观经济波动引致的风险;行业竞争风险;规模扩张带来的管理风险;汇率风险;疫情反复风险。

证券研究报告:疫情下盈利承压,看好公司后续增长能力——浙江自然(605080)事件点评本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。