【广发策略】解锁“中特估值”选股模型—“中国特色估值体系”猜想系列(二)

● 引言:我们在12.8报告《揭幕“中国特色估值体系”》中提出“中国特色估值体系”的本质是“中国优势资产重估”,通过纳入非财务因子、弱化外围因子等路径,沿国央企/科创/ESG/港股等四条思路重塑估值体系,本篇旨在通过“1+N”重估因子构建“中国特色估值体系”选股模型,精选“中特低估值30”组合。

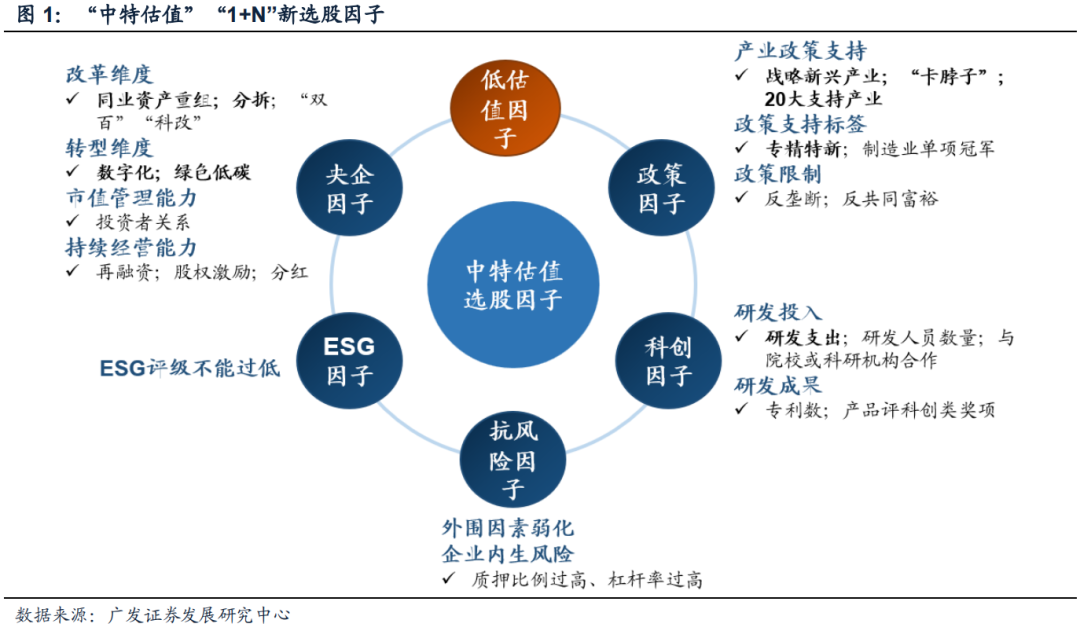

● 明确“1+N”新选股因子:(1)“1”指低估值因子,即从个股和行业层面双向定位当前低估标的。(2)“N”指契合估值重塑方向的影响因子,包括①政策因子:产业维度获政策倾斜(战略性新兴产业/“卡脖子”/二十大支持产业)、企业维度获政策支持标签(专精特新/制造业单项冠军)、受到政策限制(反垄断);②央企因子:改革维度(同业重组/分拆/“双百”“科改”)、转型维度(数字化战略/绿色低碳转型)、市值管理能力(投资者关系管理)、持续经营能力(再融资/股权激励/员工持股/分红);③ESG因子(评级负项剔除);④科创因子,企业研发投入(研发指出/研发人员数量/科研机构合作)、企业研发成果(专利数/评科创类奖项);⑤抗风险因子(外围因素/质押比例/杠杆率)。

● 通过“低估+剔除+打分”三步构建“中国特色估值体系”选股模型。第一步,从横向和纵向两维度筛选低估值样本:(1)适配估值方式,根据生命周期及行业属性为二级行业适配PE/PB/PS估值法;(2)两项低估值指标同时满足,①两区间估值历史分位数(17年至今;10年至今)均低于50%,②当前估值绝对值低于19年以来行业均值。第二步,设置剔除指标,击中任一条件则从样本池踢出(外围影响/基金加仓空间/ESG评级/反垄断/央企投关/质押比例/杠杆)。第三步,构造“6维度+9指标”打分模型。(1)行业层面,①属于优选政策引导的产业方向,②属于低估细分行业(行业估值历史分位数低/盈利增速向好);(2)企业优选标签(专精特新/央企集团发布过数字转型战略/ESG评级有提升);(3)科创能力(研发投入高/聚焦钻研细分领域);(4)央企投资者关系良好;(5)央企具备改革预期,①同业竞争重组(旗下A股2家及以上/小市值经营乏力/发布同业竞争公告),②分拆预期(整体上市,主营构成分散/发布分拆公告);(6)央企具备持续经营能力,①发布股权激励/员工持股/定增,②高分红,③具备行业竞争优势(市值占全行业比重高/盈利稳定)。

● 风险提示:宏观经济下行压力超预期;全球疫情仍存在反复的风险;全球经济修复可能不及预期;全球/中国通胀高位流动性可能边际收紧;本报告仅从主题投资策略角度提示相关标的投资机会,并不能代替广发证券研发中心相关行业研究团队的观点。

一、围绕“1+N”新因子,构建“中特估值”选股模型

(一)明确“1+N”新选股因子

我们在12.8报告《揭幕“中国特色估值体系”》中提出“中国特色估值体系”的本质是“中国优势资产重估”,通过纳入非财务因子、弱化外围因子等路径,沿国央企/科创/ESG/港股四条思路重塑估值体系。

故而要打造“中国特色估值体系”下的新选股模型,首先要明确“1+N”新选股因子:

(1)“1”指低估值因子,即从个股和行业层面双重定位当前低估标的。

(2)“N”指契合估值重塑方向的影响因子(包括政策因子、央企因子、ESG因子、科创因子、抗风险因子):

①政策因子,一是产业维度获得政策倾斜,如战略性新兴产业、“卡脖子”技术产业、二十大支持相关产业;二是企业维度获得政策支持标签,如“专精特新”企业、制造业单项冠军;三是受到政策限制的行业,如反垄断、反共同富裕、反公平公正行业。

②央企因子,一是改革维度,如具有同业竞争资产重组预期、分拆上市预期、资产注入预期、入选“双百”或“科改”行动示范名单;二是转型维度,如央企集团发布数字化转型战略、央企集团有绿色低碳转型示范项目;三是市值管理能力,如投资者关系良好,与机构交流频率不能过低;四是持续经营能力,如发布再融资、股权激励、员工持股计划、分红,或是在行业内具备竞争优势,通过市值占全行业比重高、盈利稳定来判断。

③ESG因子,ESG评级不能过低。

④科创因子,一是企业研发投入,如研发支出、研发人员数量、细分领域钻研深度、与院校或科研机构合作;二是企业研发成果,如专利数、产品评科创类奖项。

⑤抗风险因子,一是外围影响因素弱化;二是企业内生风险因素,如质押比例过高、杠杆率过高。

(二)构建“低估+剔除+打分”三步走选股模型

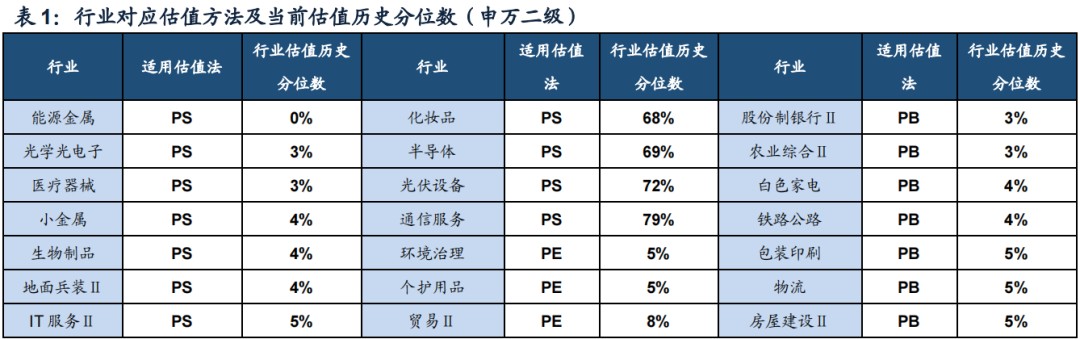

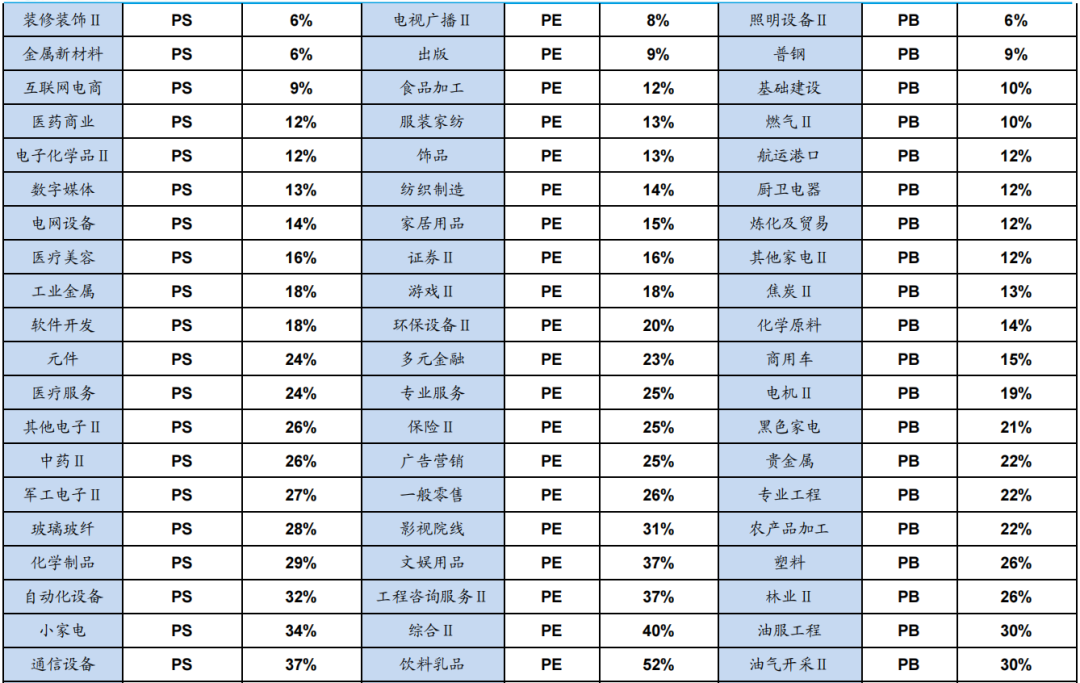

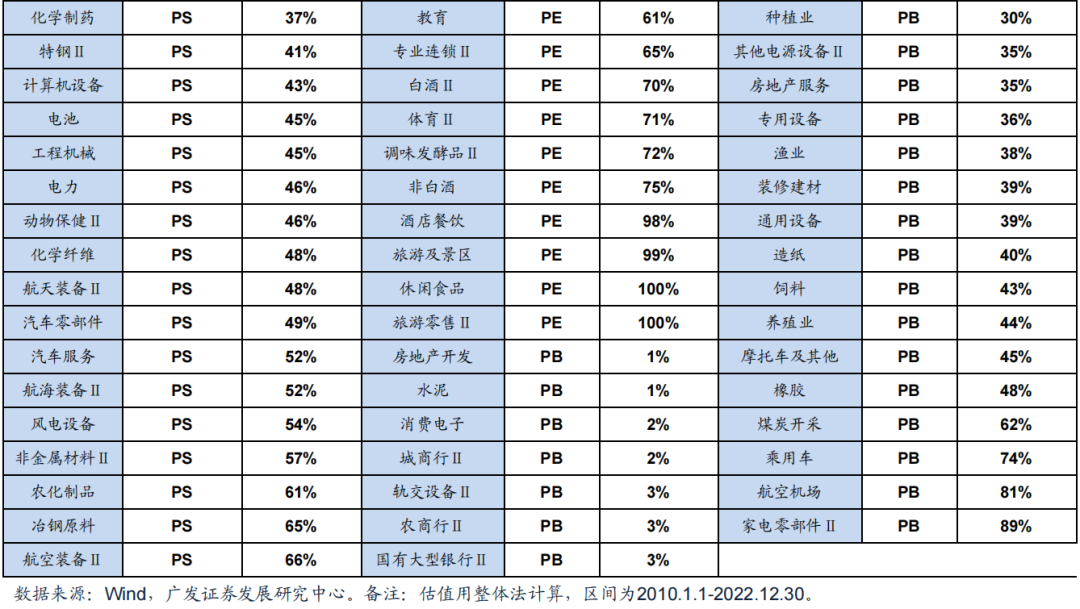

第一步:从横向和纵向两维度筛选低估值样本 (1)适配估值方式:根据生命周期及行业属性将二级行业(按申万二级)划分为成长期/成熟期、重资产/轻资产、强周期/弱周期,分别适配不同估值方式:①PE(适用成熟期+轻资产+弱周期)、②PB(适用成熟期+衰退期+重资产+强周期)、③PS(适用成长期+轻重资产均可+强弱周期均可)。

(2)按照所属行业适配的估值方法,以下低估值指标同时满足,则入选样本池: ①两区间估值历史分位数(17年至今;10年至今)均低于50%。 ②当前估值绝对值低于19年以来行业均值。

第二步:设置剔除条件,以下条件击中任一则从样本池剔除 (1)条件一:外资持股占比(持有股本占公司股份总数)高于15%。目的为弱化外围影响。(2)条件二:基金持仓占比(持有市值占公司流通市值)高于20%。目的为留有加仓空间。(3)条件三:2家及以上ESG评价机构打最低等级/低分。目的为剔除显著ESG表现较差标的。(4)条件四:属于反垄断、反公平公正行业,包括白酒、化妆品、教育、医美。目的为契合共同富裕的政策导向。(5)条件五:22年至今基金公司调研次数0家或机构调研家数0家(仅央企)。目的为剔除投资者关系管理相对较差的央企。(6)条件六:控股股东质押比例高于80%或资产负债率高于90%。目的为保证风险合理可控。

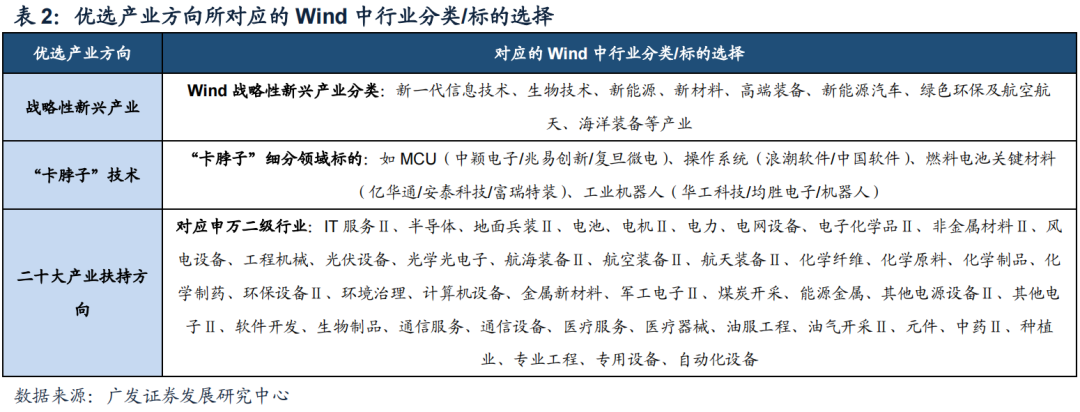

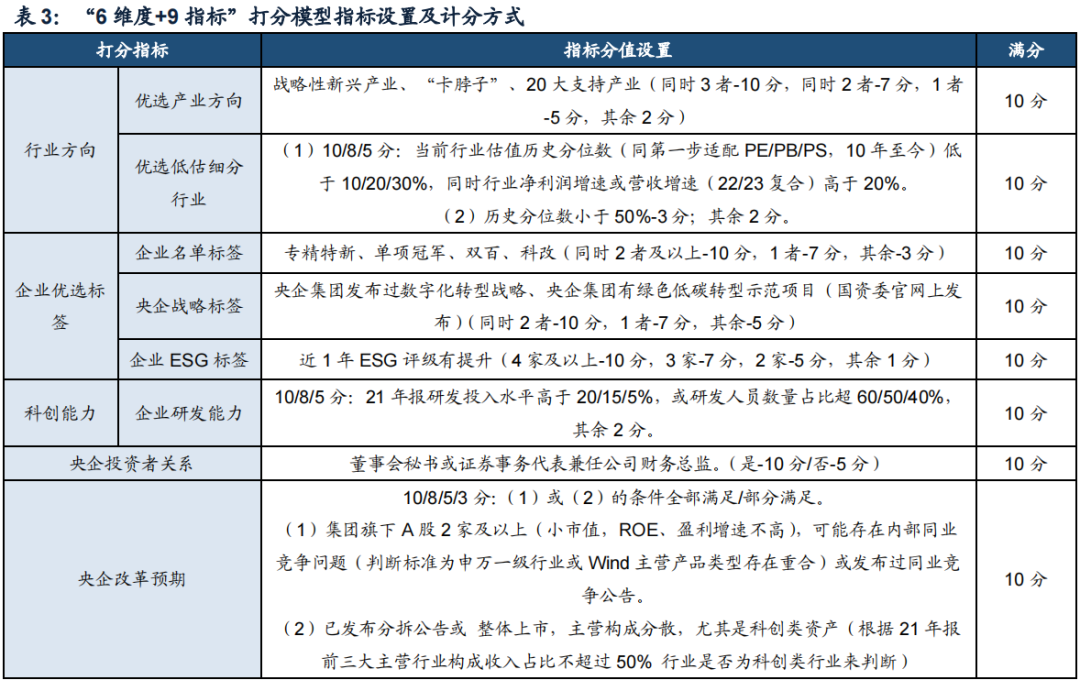

第三步:构造“6维度+9指标”打分模型 (1)分值设置:共有6个维度9项指标,每项指标满分10分。 指标一:优选产业方向,即选择获得政策支持的相关产业,①战略性新兴产业,根据Wind战略性新兴产业分类,属于新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保及航空航天、海洋装备等产业;②“卡脖子”技术相关标的,在逆全球化和中美科技脱钩的背景下我国至少存在35项卡脖子技术,包括半导体中的芯片、光刻胶,燃料电池关键材料、操作系统、航空发动机等;③二十大报告提及的产业扶持方向,包括“新型工业化”相关的数字经济、高端装备制造、工业互联网,“绿色发展”相关的光伏、风电,“国家安全”相关的信创、军工、矿产资源等。

指标二:优选低估细分行业,即所属二级行业当前处于估值低位,同时在基本面上具有增长潜力,驱动估值提升。

指标三:企业名单标签,即获得政策支持的优选企业,①我国为发展产业链优势企业,实行中小企业梯度培育,共公布了四批“专精特新”“小巨人”和中小企业、七批制造业单项冠军企业名单;②“双百行动”“科改示范行动”名单覆盖了国企改革行动中具有示范效应的企业。

指标四:央企战略标签,即部分央企集团率先积极推动产业转型战略,已公布其数字化转型战略或建设有绿色低碳转型示范项目。

指标五:企业ESG标签,即企业近一年的ESG评价改善,根据Wind,5家ESG评价机构(Wind、华证、富时罗素、商道融绿、盟浪)中至少有2家的评级/评分有所提高,证明企业社会价值有所提升。

指标六:企业研发能力,即针对科创型企业考察其研发投入水平,研发支出、研发人员数量占比越高,越有助于科创企业提升内在价值。

指标七:央企投资者关系,央企进行市值管理的重要手段之一,除了保证机构调研频次(已在第二步作为剔除项),也关注董秘异质性,即董秘兼任财务总监。

指标八:央企改革预期,根据5月国资委印发《提高央企控股上市公司质量工作方案》,央企专业化整合改革:(1)具有同业竞争重组预期,集团旗下A股2家及以上(小市值,ROE、盈利增速不高),可能存在内部同业竞争问题(判断标准为申万一级行业或Wind主营产品类型存在重合)或发布过同业竞争公告。(2)具有分拆预期,已发布分拆公告或集团旗下仅有1家A股上市平台,主营构成分散,尤其是科创类资产(根据21年报前三大主营行业构成收入占比不超过50%、 行业是否为科创类行业来判断)。

指标九:央企持续经营能力,(1)《提高央企控股上市公司质量工作方案》中亦提出要优化融资安排,综合运用股权激励、员工持股等中长期激励机制,并通过现金分红等多种方式优化股东回报,关注近一年发布过股权激励/员工持股/定增计划、上一年度分红率高于50%的标的。(2)企业在主业上做大做强,通过市值占全行业比重高、盈利稳定来判断,若同时海外业务占比高,则证明央企未来能够拓展全球竞争力。

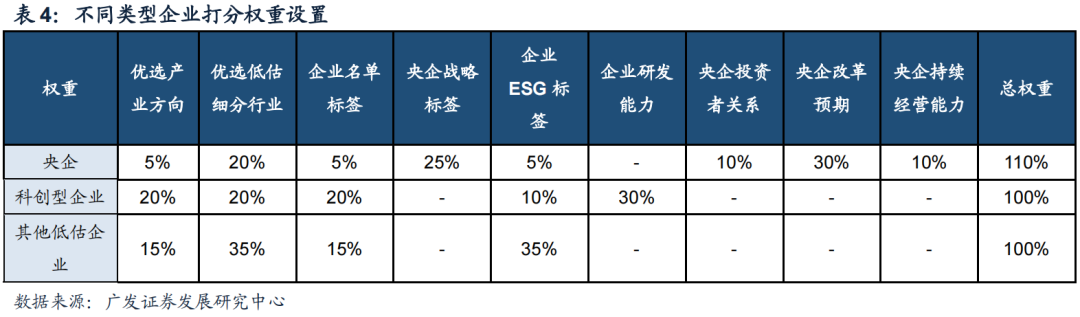

(2)权重设置:针对不同企业属性(区分出科创型企业和央企),设置不同的指标权重,共计100%的权重。第一,针对央企,加大企业名单标签、央企战略标签、央企改革预期、央企投资者关系和央企持续经营能力的等央企指标权重,同时,由于央企整体显著低估、且在估值重塑中获得政策针对性助力,给予央企额外10%的附加权重,即央企权重共计110%。第二,针对科创型企业,加大研发型指标权重,如企业研发能力权重为30%。第三,针对非科创非央企,重点挑选低估值企业,比如优选低估细分行业指标的权重为35%。第四,若是科创型央企,则同时获得央企得分与科创型企业得分,两者取最高分者。

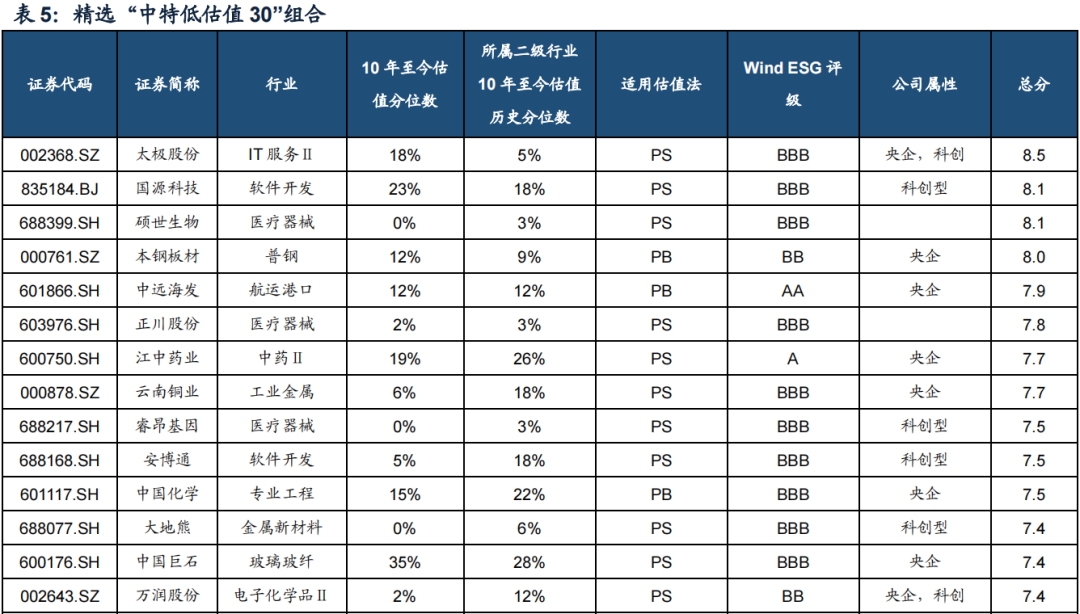

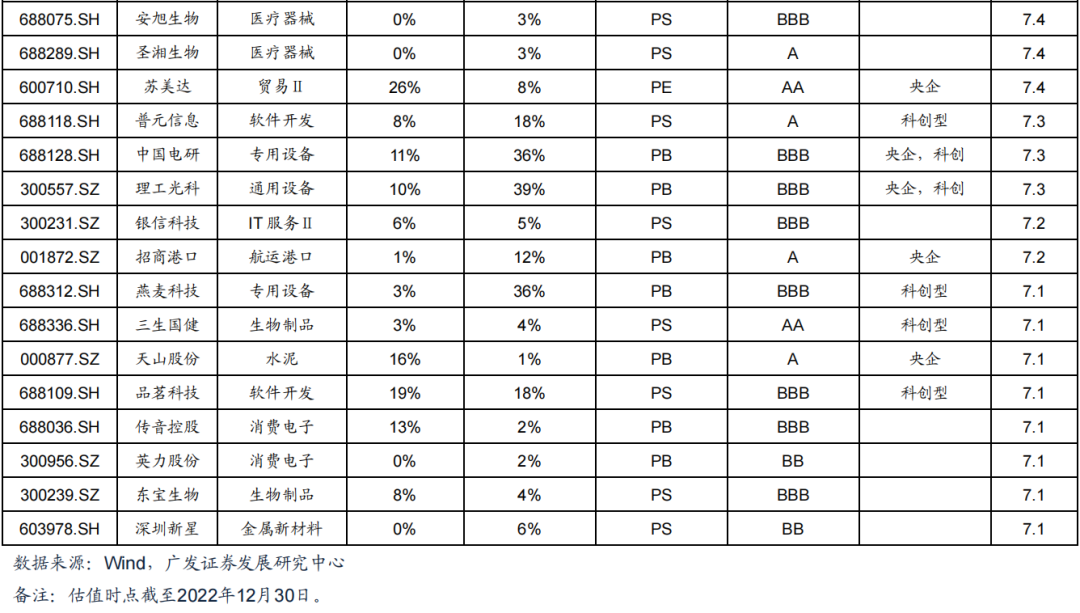

二、精选“中特低估值30”组合股票池

三、风险提示

宏观经济下行压力超预期,国内“稳增长”政策落地效果仍有不及预期风险。 全球疫情仍存在反复的风险,尤其是奥密克戎疫情带来更大的不确定性。 疫情变异/反复可能导致全球经济修复不及预期并影响中国出口韧性。 全球/中国通胀高位流动性可能边际收紧。 本报告仅从主题投资策略角度提示相关标的投资机会,并不能代替广发证券研发中心相关行业研究团队的观点。

一、围绕“1+N”新因子,构建“中特估值”选股模型

(一)明确“1+N”新选股因子

(二)构建“低估+剔除+打分”三步走选股模型

二、精选“中特低估值30”组合股票池

三、风险提示

2022.12.28【广发策略戴康】美加息尾声,关注大类资产拐点!——“破晓”系列报告(七)

2022.12.15【广发策略】防疫优化:短期冲击VS中期机会——“破晓”系列报告(六)

2022.12.05 重磅【广发策略戴康团队】破晓—23年A股年度策略展望

2022.11.30【广发策略】防疫政策优化的全球比较——“破晓”系列报告(三)

2022.11.27【广发策略】把握两大政策预期差下的投资机会——周末五分钟全知道(11月第4期)

2022.11.17【广发策略】地产产业链:信心筑底,从分化到扩散—“此消彼长”系列报告(十二)

2022.11.13【广发策略戴康团队】把握年底“胜负手”——周末五分钟全知道(11月第2期)

2022.11.10【广发策略戴康团队】破晓,AH股光明就在前方—A股市场策略快评

2022.11.06【广发策略戴康团队】“破晓”就在不远处——周末五分钟全知道(11月第1期)

2023.01.11 【广发策略戴康】香江水暖多少度?—港股“战略机遇”系列之六

2023.01.07 【广发策略戴康】“扩内需”引领港股牛市二阶段 ——港股“战略机遇”系列之五

2022.12.19 【广发策略戴康】港股估值&景气扫描:给点阳光就灿烂——港股“战略机遇”系列之四

2022.12.07 【广发策略戴康】为何“港股买成长,A股买价值”?——港股“战略机遇”系列之四

2022.12.06 【广发策略戴康】港股牛市“徘徊期”如何配置?——港股“战略机遇”系列之三

2022.11.29【广发策略戴康】AH股“破晓”进行时——AH股市场策略快评

2022.11.18【广发策略戴康】港股“牛市三阶段”—港股“战略机遇”系列之二

2022.11.13 重要【广发策略戴康】港股“天亮了”—港股“战略机遇”系列之一

2023.01.07 【广发策略戴康团队】“春季躁动”助力“破晓”——周末五分钟全知道(1月第2期)

2023.01.02 【广发策略戴康团队】寻找“低拥挤”和“高景气”的交集——周末五分钟全知道(1月第1期)

2022.12.25 【广发策略戴康团队】当前与4月的市场有何不同?——周末五分钟全知道(12月第4期)

2022.12.18 【广发策略戴康团队】中央经济工作会议·托底与重建——周末五分钟全知道(12月第3期)

2022.12.11【广发策略戴康团队】年底“胜负手”的总结展望——周末五分钟全知道(12月第1期)

2022.11.27【广发策略戴康团队】把握两大政策预期差下的投资机会——周末五分钟全知道(11月第4期)

2022.11.20【广发策略戴康团队】分歧中前行——周末五分钟全知道(11月第3期)

2022.11.13【广发策略戴康团队】把握年底“胜负手”——周末五分钟全知道(11月第2期)

2022.11.07【广发策略戴康团队】“破晓”就在不远处——周末五分钟全知道(11月第1期)

本报告信息

对外发布日期:2023年1月11日

分析师:

倪赓:SAC 执证号:S0260519070001

戴康:SAC 执证号:S0260517120004,SFC CE No. BOA313

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

微信扫码关注该文公众号作者