【广发策略】新兴技术全景图鉴,谁主沉浮—“新技术”藏宝图系列(一)

● 引言:全球经济复苏乏力,技术周期驱动“绿色化、数智化”新场景革命、政策密集指向技术发展,撬动新动能。新技术层出不穷,我们通过“有效供需”识别“有效技术”,从技术成熟度、驱动力、突围展望三大视角全景对比,遴选优质新兴技术。

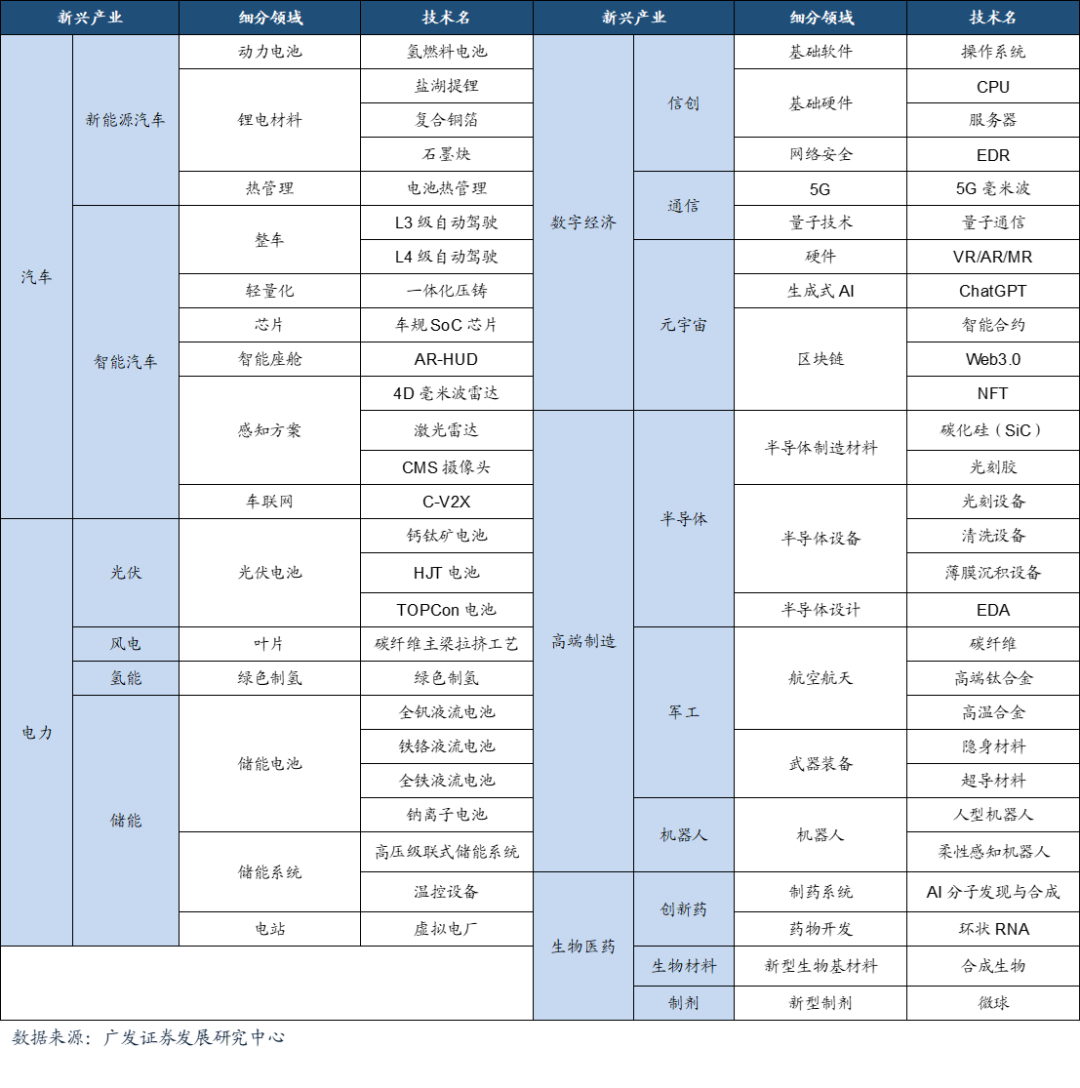

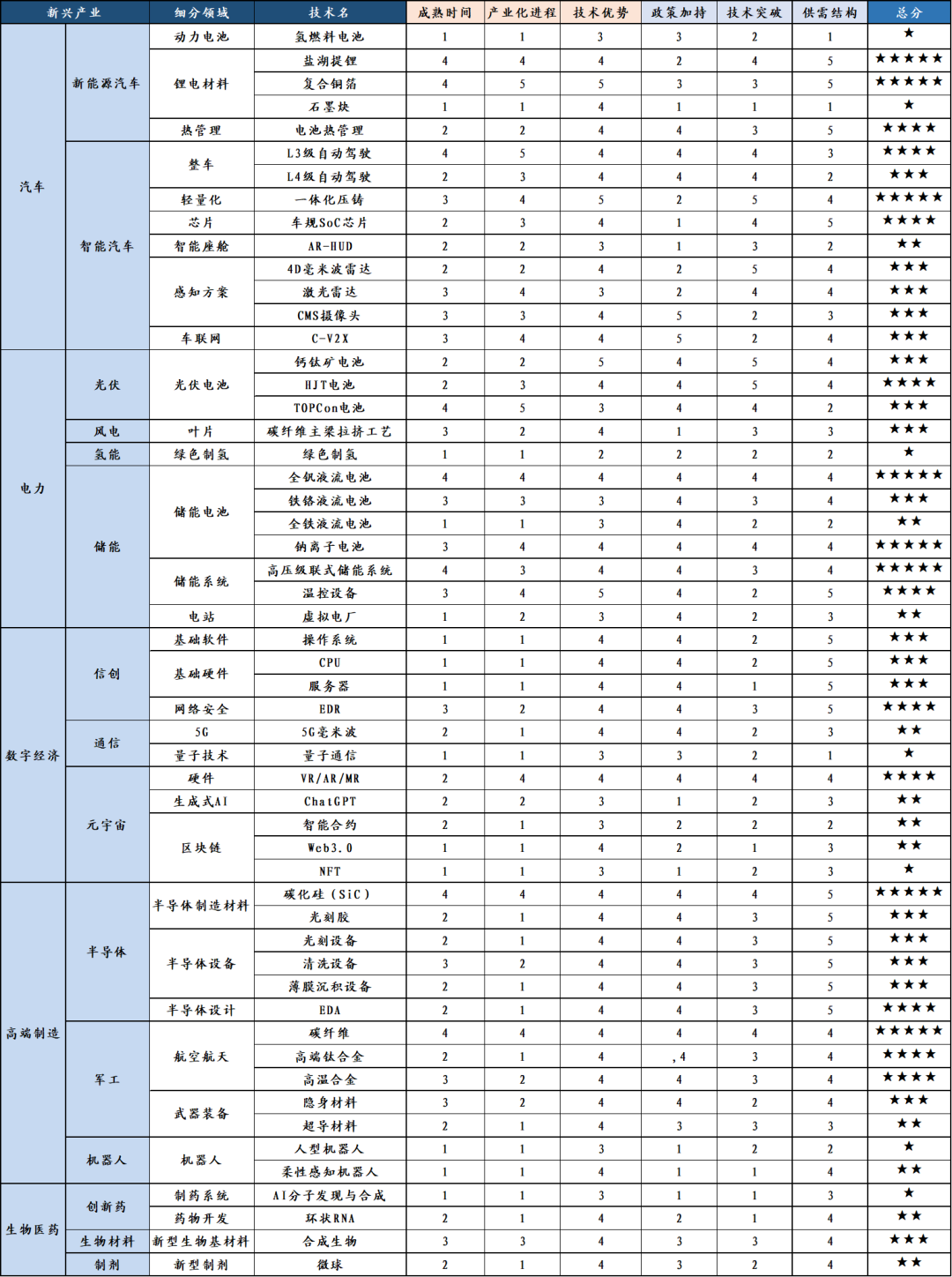

● 第一步,识别“有效”新兴技术:当前新兴技术主要呈现三重导向(绿色化/智能化/自主可控),本质是形成有效供需,设置三维“有效技术”识别框架:(1)维度一:新功能,技术迭代构成供给端升级创新→带来新需求(原有产品的功能深化);(2)维度二:新产品,新技术路径诞生新供给→催化新需求(创造新产品→市场认可→培育新需求);(3)维度三:新业态,新应用场景驱动新需求→催生新供给(如数字赋能、无人驾驶等新场景)。最终筛选出“5大领域+15个新兴产业+33个细分领域”共计54项有效技术。

● 第二步,三视角全景对比有效技术:(1)视角一:技术成熟度。一是判断何时成熟(“<2年”/“2-5年”/“5-10年”/“>10年”);二是衡量新技术产品何时迎来量产元年(开启商业化);三是衡量新技术相对同领域传统技术或其他新技术有何优势、是否能够解决行业痛点。(2)视角二:技术驱动力。一是政策支持,包括“卡脖子”领域、“双碳”领域、战略性新兴产业、二十大报告提及的产业扶持方向相关技术;二是判断新技术演进的速度,能否实现持续、快速突破;三是判断新技术新产品是否处于较优的供需结构中(供给短缺/国产化率低)。(3)视角三:技术突围展望。一方面,衡量新技术对传统技术的替代程度(完全或逐步取代/并行发展);另一方面,衡量多项新技术路径的突围排序(单项新技术成功突围/多项新技术并行发展)。

● 第三步,构建新兴技术打分体系:首先设置打分指标,主要指标为技术成熟度(成熟时间/产业化进程/技术优势)和技术驱动力(政策加持/技术突破/供需结构),辅助指标是技术突围展望(单项突围/多项突围)。最终筛选出五星技术(盐湖提锂、复合铜箔、一体化压铸、全钒液流电池、钠离子电池、高压级联式储能系统、碳化硅、碳纤维)和四星技术(电池热管理、L3级自动驾驶、车规SoC芯片、HJT电池、温控设备、EDR、VR/AR/MR、EDA、高端钛合金、高温合金)。

● 风险提示:宏观经济下行压力超预期;全球疫情仍存在反复的风险;全球经济修复可能不及预期;全球/中国通胀高位流动性可能边际收紧;中美贸易/金融领域的关系仍有不确定性。本报告仅从主题投资策略角度提示相关标的投资机会,并不能代替广发证券研发中心相关行业研究团队的观点。

一、第一步:识别“有效”新兴技术

(一)背景:新技术周期启航,撬动新动能

在世纪疫情、逆全球化危机影响下,全球经济面临复苏乏力的挑战,而新技术周期启航,驱动“绿色化、数智化”等新场景革命,从供给端拉动新需求、成为经济复苏新引擎。当前新兴技术主要呈现三重导向:

第一,“双碳”目标引领绿色化转型技术,新能源领域依靠新兴技术发展新业态、催生新需求以及实现更高性能的技术迭代。如(1)动力电池中的复合铜箔,具有“高能量密度+安全性+低成本+轻量化”的优势;(2)储能中的温控设备,符合低PUE值目标政策对数据中心温控设备能耗水平的要求。

第二,以数字经济为核心导向的第四次工业革命,开启“智能化”篇章,数字经济呈现三大产业趋势:(1)数字化技术带来的沉浸式体验(如VR/AR/元宇宙/NFT/数字孪生技术);(2)智能化技术带来的自动化提速(如AI/自动驾驶/机器学习技术);(3)数智化带来的业务优化(如云数据/存储/网络安全架构技术)。

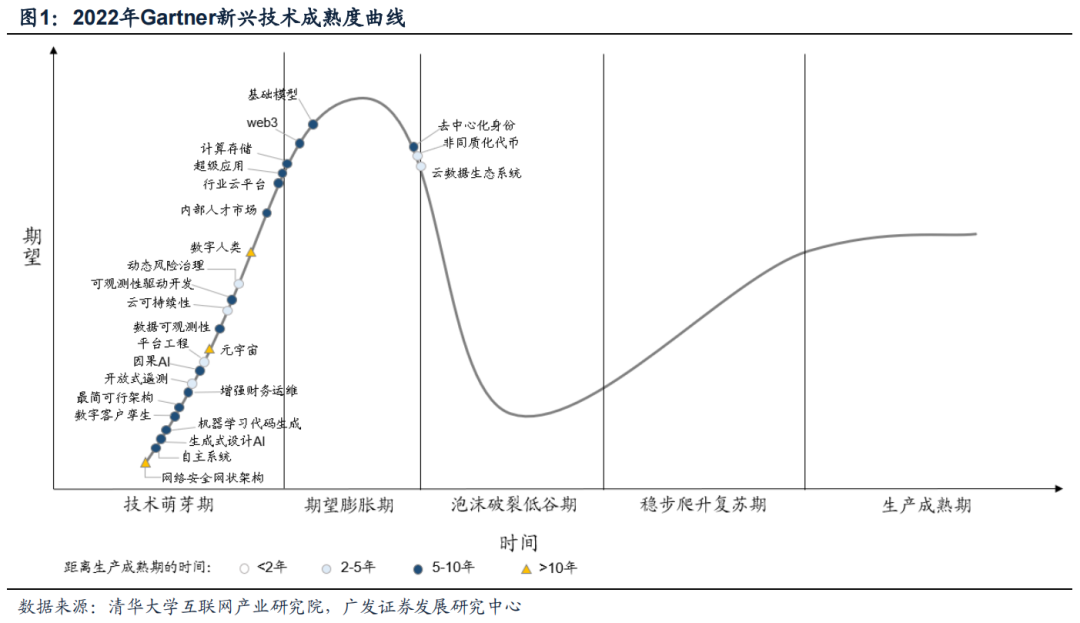

根据Gartner公布的技术成熟度曲线:(1)AI技术在自动驾驶汽车上的应用即将进入稳步爬升期;(2)VR/AR已在生产成熟期(设备出现量产)/稳步爬升期,元宇宙处于技术萌芽中期;(3)网络安全架构处于技术萌芽初期。

第三,自主可控战略升级,以“卡脖子”领域为首的高端制造技术亟待突破。如(1)信创产业链(CPU/操作系统/服务器);(2)半导体(光刻胶/光刻机/薄膜沉积设备/EDA);(3)医药生物(环状RNA/合成生物/微球)。

(二)技术识别:三维“有效技术”识别框架

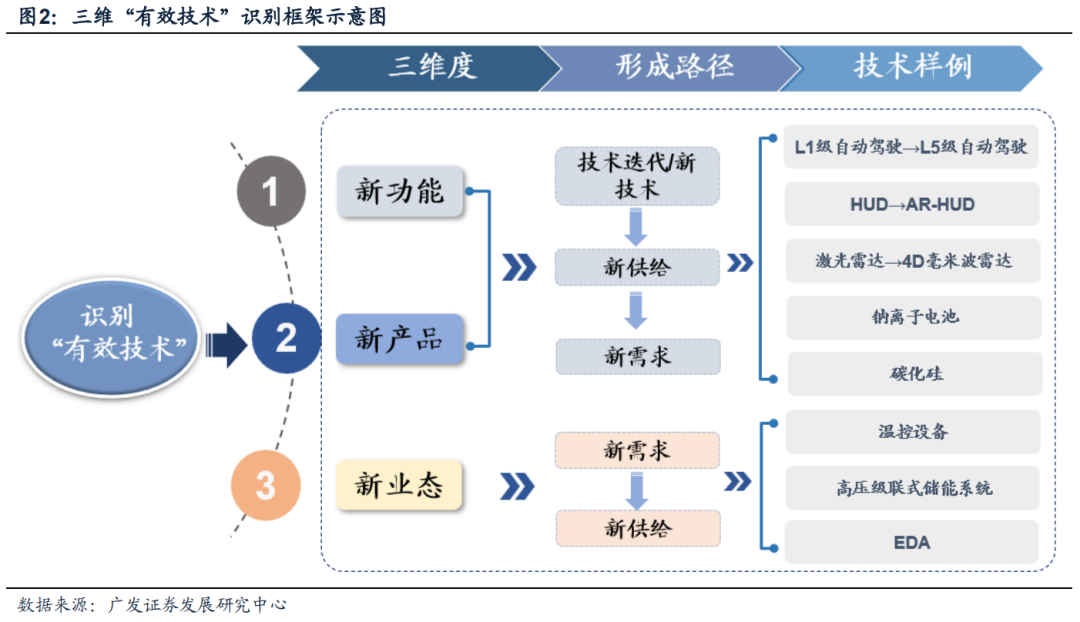

众多新兴技术目不暇接,但并非所有新兴技术都有潜力突破泡沫期、实现产业化,更多技术可能在泡沫破裂低谷期永远地沉寂下去,甄别一项新兴技术是否为有效技术的关键在于,是否能产生有效供需,基于此设置三维“有效技术”识别框架,从新供给和新需求两端遴选“有效技术”:

1. 维度一:新功能,技术迭代构成供给端升级创新→带来新需求

随着技术的进一步迭代,原有产品的功能深化,供给端升级带动新的有效需求,如:(1)汽车智能化技术迭代,从L1级自动驾驶技术向L5级自动驾驶技术演进,升级过程中带来单车芯片用量、单车半导体价值量提高;(2)智能座舱显示技术迭代,HUD→W-HUD→AR-HUD,带动用户提高对驾驶舱实景显示的需求;(3)毫米波雷达→4D毫米波雷达,带动用户提高对扩大感知范围的需求。

2. 维度二:新产品,新技术路径诞生新供给→催化新需求

技术研发中诞生了新产品,且该产品受到市场认可,从而培育除了新的需求,如:(1)新能源汽车在2014年即出现销量,但渗透率一直低于5%,直到2021年受到市场广泛认可,渗透率大幅提升到19%;(2)半导体设备长期依赖进口,经过漫长技术研发,诞生国产设备,进一步催化国产替代需求。

3. 维度三:新业态,新应用场景驱动新需求→催生新供给

新应用场景带来的新业态形成了新需求,从而催生出新供给,如(1)能耗双控背景下,节能与新能源汽车控制能耗目标、产生降低耗能的需求,催生出轻量化、第三代半导体碳化硅器件等利于新能源汽车降低能耗的新供给;(2)电化学储能+大型储能趋势下,诞生了控制储能电池温度的新需求,催生出控温设备这一新供给。

(三)技术筛选:精选“5领域+15新兴产业”有效技术

基于三维“有效技术”识别框架,对5大领域、15个新兴产业、33个细分行业进行“有效技术”的筛选,最终筛选出54项有效技术。

二、第二步:新兴技术三视角全景对比

(一)技术成熟度:成熟时间、产业化进程、技术优势

1. 视角一:衡量新兴技术何时迎来成熟期

从成熟阶段和距离成熟期时间长短两个方面来判断新兴技术何时迎来成熟期:(1)把一项新兴技术划分为技术萌芽期、期望膨胀期、泡沫破裂低谷期、稳步爬升复苏期和生产成熟期5个阶段,如钠离子电池刚突破低谷期、智能汽车即将突破低谷期;(2)把一项新兴技术距离成熟期的时间划分为“<2年”、“2-5年”、“5-10年”、“>10年”,如L3级自动驾驶技术距离成熟期少于2年、盐湖提锂技术距离成熟期有2-5年。

2. 视角二:衡量新技术产品何时迎来量产元年

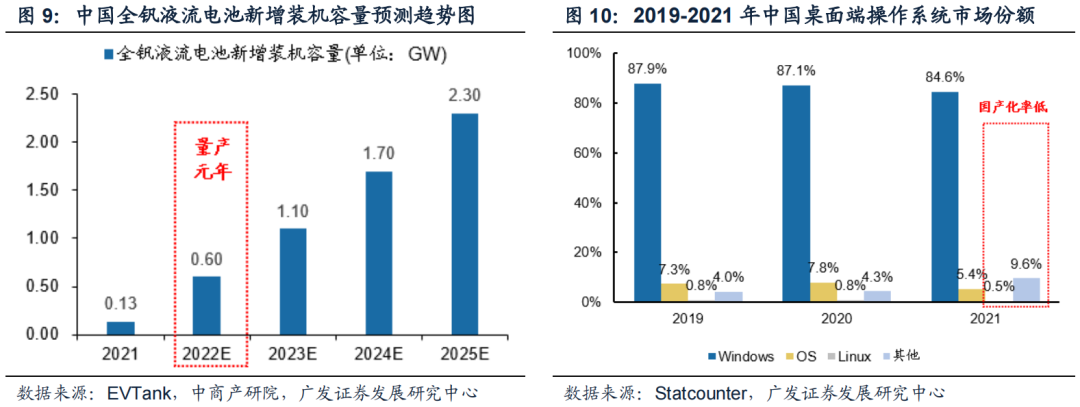

判断技术升级后的产品或新技术诞生的新产品,何时能够完成产业化转变、开启商业化进程,如:(1)军工新材料中,碳纤维的产业化进程快于高端钛合金、高温合金;(2)信创产业链中,EDR的产业化进程快于操作系统、CPU和服务器;(3)半导体设备中,清洗设备的产业化进程快于光刻机、薄膜沉积设备;(4)储能电池中,全钒液流电池产业化进程快于铁铬、全铁液流电池。

3. 视角三:衡量新技术有何优势

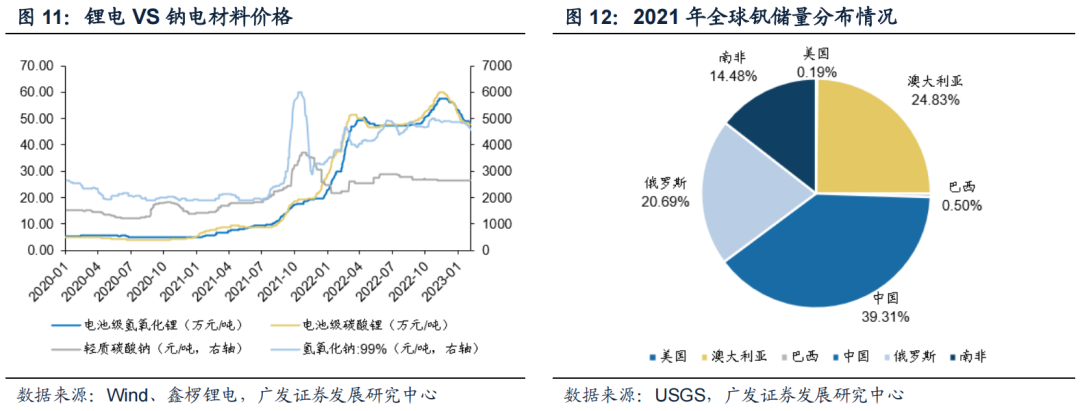

新技术相对同领域传统技术或其他新技术有何优势、是否能够解决行业痛点,如:(1)钠离子电池相对锂电池具有成本低、安全性高的优势,但能量密度相对低,更加适合用于大型储能电站;(2)液流储能电池中,全钒液流相对安全性更高、高效能、寿命长,铁铬液流相对成本低、应用更广,全铁液流则综合前两者优势。

(二)技术驱动力:政策加持、技术突破、供需结构

1. 视角一:衡量新技术是否受到产业政策支持

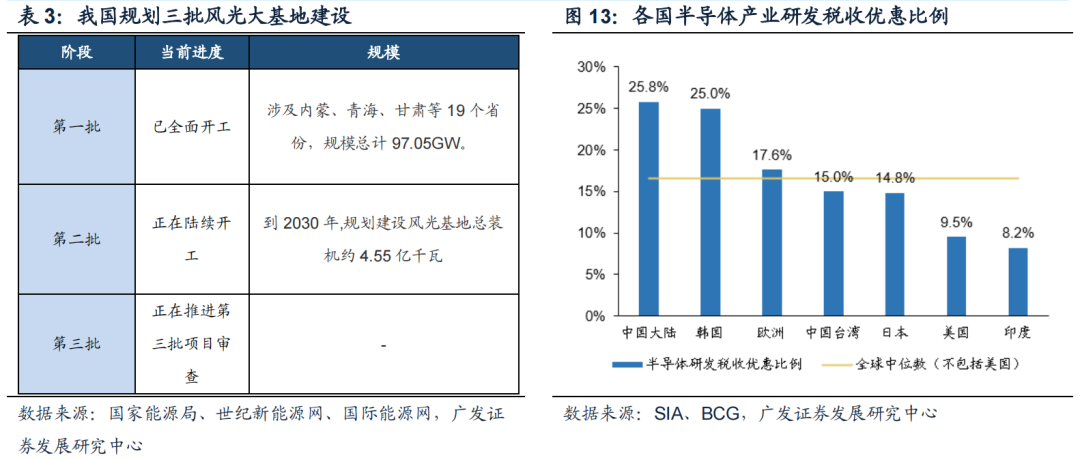

判断新技术是否的产业政策支持方向,包括:(1)“卡脖子”领域相关技术,如半导体制造材料和设备、操作系统、CPU等国产替代需求相对高的行业;(2)“双碳”领域相关技术,如盐湖提锂、光伏电池技术等;(3)战略性新兴产业相关技术,如生物技术中的合成生物、微球,航空航天中的高端钛合金、高温合金等;(4)二十大报告提及的产业扶持方向,如绿色发展中的绿色制氢、高端制造中的柔性感知机器人等。

2. 视角二:衡量新技术是否能够持续突破

判断新技术演进的速度,能否实现持续、快速突破,如:(1)光伏电池转换效率持续突破,隆基绿能自21年以来连续12次打破电池效率世界纪录;(2)风电叶片大型化发展,叶片长度持续突破,进入“百米时代”;(3)VR向AR、MR方向演进。

3. 视角三:衡量新技术新产品供需结构如何

判断新技术新产品是否处于较优的供需结构中,如:(1)盐湖提锂技术的需求高而供给相对短缺,供需结构偏紧;(2)TOPCon电池扩产速度相对快,供需结构偏松;(3)CPU国产化率较低,国产供需仍然偏紧。

(三)技术突围展望:传统替代、多路径突围

1. 视角一:衡量新技术对传统技术的替代程度

新技术诞生后,可能完全或逐步取代传统技术、可能与传统技术并行发展,前者催生的新供需相对更多,如:(1)新能源汽车逐步取代传统燃油汽车、毫米波雷达逐步取代激光雷达;(2)钠离子电池和锂电池并行发展、风电叶片中碳纤维增强材料和玻璃纤维增强材料并行发展。

2. 视角二:衡量多项新技术路径的突围排序

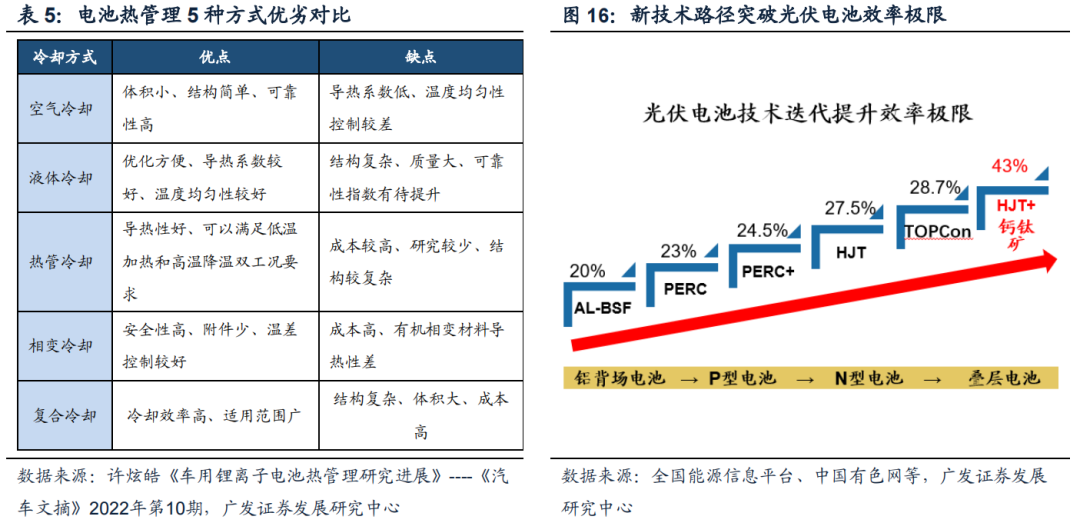

同一领域可能诞生多项新技术,最终可能仅有单项技术成功突围、也可能多项技术并行发展,如:(1)车联网技术中,C-V2X优于DSRC;(2)电池热管理技术沿着风冷→液冷→直冷的方向升级;(3)光伏电池技术中,短期TOPCon率先量产,中长期HJT+钙钛矿或成为更优技术方向。

三、第三步:构建新兴技术打分体系

基于对“有效技术”进行技术成熟度、技术驱动力、技术突围展望三个角度的全景对比,构建新兴技术打分体系,对15个新兴产业、54项新兴技术进行排序,打分方式如下:

(1)主要指标一:技术成熟度(满分5分),由成熟时间、产业化进程、技术优势三个项目组成,三者各满分5分,等权重加总得到技术成熟度总分。

(2)主要指标二:技术驱动力(满分5分),由政策加持、技术突破、供需结构三个项目组成,三者各满分5分,等权重加总得到技术驱动力总分。

(3)辅助指标一:技术突围展望,包含对传统技术的替代和多项新技术路径的突围优先级两种方式。

筛选得到:

(1)5星技术:盐湖提锂、复合铜箔、一体化压铸、全钒液流电池、钠离子电池、高压级联式储能系统、碳化硅、碳纤维。

(2)4星技术:电池热管理、L3级自动驾驶、车规SoC芯片、HJT电池、温控设备、EDR、VR/AR/MR、EDA、高端钛合金、高温合金。

新兴产业“有效技术”精选股票池洽询广发策略团队or对口销售

四、风险提示

宏观经济下行压力超预期,国内“稳增长”政策落地效果仍有不及预期风险。

全球疫情仍存在反复的风险,尤其是奥密克戎疫情带来更大的不确定性。

疫情变异/反复可能导致全球经济修复不及预期并影响中国出口韧性。

全球/中国通胀高位流动性可能边际收紧。

中美贸易/金融领域的关系仍有不确定性。

一、第一步:识别“有效”新兴技术

(一)背景:新技术周期启航,撬动新动能

在世纪疫情、逆全球化危机影响下,全球经济面临复苏乏力的挑战,而新技术周期启航,驱动“绿色化、数智化”等新场景革命,从供给端拉动新需求、成为经济复苏新引擎。当前新兴技术主要呈现三重导向:

第一,“双碳”目标引领绿色化转型技术,新能源领域依靠新兴技术发展新业态、催生新需求以及实现更高性能的技术迭代。如(1)动力电池中的复合铜箔,具有“高能量密度+安全性+低成本+轻量化”的优势;(2)储能中的温控设备,符合低PUE值目标政策对数据中心温控设备能耗水平的要求。

第二,以数字经济为核心导向的第四次工业革命,开启“智能化”篇章,数字经济呈现三大产业趋势:(1)数字化技术带来的沉浸式体验(如VR/AR/元宇宙/NFT/数字孪生技术);(2)智能化技术带来的自动化提速(如AI/自动驾驶/机器学习技术);(3)数智化带来的业务优化(如云数据/存储/网络安全架构技术)。

根据Gartner公布的技术成熟度曲线:(1)AI技术在自动驾驶汽车上的应用即将进入稳步爬升期;(2)VR/AR已在生产成熟期(设备出现量产)/稳步爬升期,元宇宙处于技术萌芽中期;(3)网络安全架构处于技术萌芽初期。

第三,自主可控战略升级,以“卡脖子”领域为首的高端制造技术亟待突破。如(1)信创产业链(CPU/操作系统/服务器);(2)半导体(光刻胶/光刻机/薄膜沉积设备/EDA);(3)医药生物(环状RNA/合成生物/微球)。

(二)技术识别:三维“有效技术”识别框架

众多新兴技术目不暇接,但并非所有新兴技术都有潜力突破泡沫期、实现产业化,更多技术可能在泡沫破裂低谷期永远地沉寂下去,甄别一项新兴技术是否为有效技术的关键在于,是否能产生有效供需,基于此设置三维“有效技术”识别框架,从新供给和新需求两端遴选“有效技术”:

1. 维度一:新功能,技术迭代构成供给端升级创新→带来新需求

随着技术的进一步迭代,原有产品的功能深化,供给端升级带动新的有效需求,如:(1)汽车智能化技术迭代,从L1级自动驾驶技术向L5级自动驾驶技术演进,升级过程中带来单车芯片用量、单车半导体价值量提高;(2)智能座舱显示技术迭代,HUD→W-HUD→AR-HUD,带动用户提高对驾驶舱实景显示的需求;(3)毫米波雷达→4D毫米波雷达,带动用户提高对扩大感知范围的需求。

2. 维度二:新产品,新技术路径诞生新供给→催化新需求

技术研发中诞生了新产品,且该产品受到市场认可,从而培育除了新的需求,如:(1)新能源汽车在2014年即出现销量,但渗透率一直低于5%,直到2021年受到市场广泛认可,渗透率大幅提升到19%;(2)半导体设备长期依赖进口,经过漫长技术研发,诞生国产设备,进一步催化国产替代需求。

3. 维度三:新业态,新应用场景驱动新需求→催生新供给

新应用场景带来的新业态形成了新需求,从而催生出新供给,如(1)能耗双控背景下,节能与新能源汽车控制能耗目标、产生降低耗能的需求,催生出轻量化、第三代半导体碳化硅器件等利于新能源汽车降低能耗的新供给;(2)电化学储能+大型储能趋势下,诞生了控制储能电池温度的新需求,催生出控温设备这一新供给。

(三)技术筛选:精选“5领域+15新兴产业”有效技术

基于三维“有效技术”识别框架,对5大领域、15个新兴产业、33个细分行业进行“有效技术”的筛选,最终筛选出54项有效技术。

二、第二步:新兴技术三视角全景对比

(一)技术成熟度:成熟时间、产业化进程、技术优势

1. 视角一:衡量新兴技术何时迎来成熟期

从成熟阶段和距离成熟期时间长短两个方面来判断新兴技术何时迎来成熟期:(1)把一项新兴技术划分为技术萌芽期、期望膨胀期、泡沫破裂低谷期、稳步爬升复苏期和生产成熟期5个阶段,如钠离子电池刚突破低谷期、智能汽车即将突破低谷期;(2)把一项新兴技术距离成熟期的时间划分为“<2年”、“2-5年”、“5-10年”、“>10年”,如L3级自动驾驶技术距离成熟期少于2年、盐湖提锂技术距离成熟期有2-5年。

2. 视角二:衡量新技术产品何时迎来量产元年

判断技术升级后的产品或新技术诞生的新产品,何时能够完成产业化转变、开启商业化进程,如:(1)军工新材料中,碳纤维的产业化进程快于高端钛合金、高温合金;(2)信创产业链中,EDR的产业化进程快于操作系统、CPU和服务器;(3)半导体设备中,清洗设备的产业化进程快于光刻机、薄膜沉积设备;(4)储能电池中,全钒液流电池产业化进程快于铁铬、全铁液流电池。

3. 视角三:衡量新技术有何优势

新技术相对同领域传统技术或其他新技术有何优势、是否能够解决行业痛点,如:(1)钠离子电池相对锂电池具有成本低、安全性高的优势,但能量密度相对低,更加适合用于大型储能电站;(2)液流储能电池中,全钒液流相对安全性更高、高效能、寿命长,铁铬液流相对成本低、应用更广,全铁液流则综合前两者优势。

(二)技术驱动力:政策加持、技术突破、供需结构

1. 视角一:衡量新技术是否受到产业政策支持

判断新技术是否的产业政策支持方向,包括:(1)“卡脖子”领域相关技术,如半导体制造材料和设备、操作系统、CPU等国产替代需求相对高的行业;(2)“双碳”领域相关技术,如盐湖提锂、光伏电池技术等;(3)战略性新兴产业相关技术,如生物技术中的合成生物、微球,航空航天中的高端钛合金、高温合金等;(4)二十大报告提及的产业扶持方向,如绿色发展中的绿色制氢、高端制造中的柔性感知机器人等。

2. 视角二:衡量新技术是否能够持续突破

判断新技术演进的速度,能否实现持续、快速突破,如:(1)光伏电池转换效率持续突破,隆基绿能自21年以来连续12次打破电池效率世界纪录;(2)风电叶片大型化发展,叶片长度持续突破,进入“百米时代”;(3)VR向AR、MR方向演进。

3. 视角三:衡量新技术新产品供需结构如何

判断新技术新产品是否处于较优的供需结构中,如:(1)盐湖提锂技术的需求高而供给相对短缺,供需结构偏紧;(2)TOPCon电池扩产速度相对快,供需结构偏松;(3)CPU国产化率较低,国产供需仍然偏紧。

(三)技术突围展望:传统替代、多路径突围

1. 视角一:衡量新技术对传统技术的替代程度

新技术诞生后,可能完全或逐步取代传统技术、可能与传统技术并行发展,前者催生的新供需相对更多,如:(1)新能源汽车逐步取代传统燃油汽车、毫米波雷达逐步取代激光雷达;(2)钠离子电池和锂电池并行发展、风电叶片中碳纤维增强材料和玻璃纤维增强材料并行发展。

2. 视角二:衡量多项新技术路径的突围排序

同一领域可能诞生多项新技术,最终可能仅有单项技术成功突围、也可能多项技术并行发展,如:(1)车联网技术中,C-V2X优于DSRC;(2)电池热管理技术沿着风冷→液冷→直冷的方向升级;(3)光伏电池技术中,短期TOPCon率先量产,中长期HJT+钙钛矿或成为更优技术方向。

三、第三步:构建新兴技术打分体系

基于对“有效技术”进行技术成熟度、技术驱动力、技术突围展望三个角度的全景对比,构建新兴技术打分体系,对15个新兴产业、54项新兴技术进行排序,打分方式如下:

(1)主要指标一:技术成熟度(满分5分),由成熟时间、产业化进程、技术优势三个项目组成,三者各满分5分,等权重加总得到技术成熟度总分。

(2)主要指标二:技术驱动力(满分5分),由政策加持、技术突破、供需结构三个项目组成,三者各满分5分,等权重加总得到技术驱动力总分。

(3)辅助指标一:技术突围展望,包含对传统技术的替代和多项新技术路径的突围优先级两种方式。

筛选得到:

(1)5星技术:盐湖提锂、复合铜箔、一体化压铸、全钒液流电池、钠离子电池、高压级联式储能系统、碳化硅、碳纤维。

(2)4星技术:电池热管理、L3级自动驾驶、车规SoC芯片、HJT电池、温控设备、EDR、VR/AR/MR、EDA、高端钛合金、高温合金。

四、风险提示

宏观经济下行压力超预期,国内“稳增长”政策落地效果仍有不及预期风险。

全球疫情仍存在反复的风险,尤其是奥密克戎疫情带来更大的不确定性。

疫情变异/反复可能导致全球经济修复不及预期并影响中国出口韧性。

全球/中国通胀高位流动性可能边际收紧。

中美贸易/金融领域的关系仍有不确定性。

2023.01.30【广发策略】消费修复还有多少“时间&空间”?——“破晓”系列报告(八)

2022.12.28【广发策略戴康】美加息尾声,关注大类资产拐点!——“破晓”系列报告(七)

2022.12.15【广发策略】防疫优化:短期冲击VS中期机会——“破晓”系列报告(六)

2022.12.05 重磅【广发策略戴康团队】破晓—23年A股年度策略展望

2022.11.30【广发策略】防疫政策优化的全球比较——“破晓”系列报告(三)

2022.11.27【广发策略】把握两大政策预期差下的投资机会——周末五分钟全知道(11月第4期)

2022.11.17【广发策略】地产产业链:信心筑底,从分化到扩散—“此消彼长”系列报告(十二)

2022.11.13【广发策略戴康团队】把握年底“胜负手”——周末五分钟全知道(11月第2期)

2022.11.10【广发策略戴康团队】破晓,AH股光明就在前方—A股市场策略快评

2022.11.06【广发策略戴康团队】“破晓”就在不远处——周末五分钟全知道(11月第1期)

2023.02.03【广发策略戴康】大涨过后,AH 股怎么比较? —— 港股 “ 战略机遇 ” 系列之八

2023.01.18【广发策略戴康】人民币升值下,港股如何做配置?——港股“战略机遇”系列之七

2023.01.11 【广发策略戴康】香江水暖多少度?——港股“战略机遇”系列之六

2023.01.06 【广发策略戴康】“扩内需”引领港股牛市二阶段 ——港股“战略机遇”系列之五

2022.12.19 【广发策略戴康】港股估值&景气扫描:给点阳光就灿烂——港股“战略机遇”系列之四

2022.12.07 【广发策略戴康】为何“港股买成长,A股买价值”?——“破晓”系列之五

2022.12.06 【广发策略戴康】港股牛市“徘徊期”如何配置?——港股“战略机遇”系列之三

2022.11.29 【广发策略】AH股“破晓”进行时——AH股市场策略快评

2022.11.18 【广发策略戴康】港股“牛市"三阶段—港股“战略机遇”系列之二

2022.11.13 重要【广发策略戴康】港股“天亮了”—港股“战略机遇”系列之一

2023.02.05 【广发策略】分歧时刻AH股的比较和配置思路——周末五分钟全知道(2月第1期)

2023.01.29【广发策略戴康团队】春节消费复苏,如何把握“开门红”——周末五分钟全知道(1月第4期)

2023.01.16【广发策略戴康团队】春季躁动继续推荐低估值△g——周末五分钟全知道(1月第3期)

2023.01.07 【广发策略戴康团队】“春季躁动”助力“破晓”——周末五分钟全知道(1月第2期)

2023.01.02 【广发策略戴康团队】寻找“低拥挤”和“高景气”的交集——周末五分钟全知道(1月第1期)

2022.12.25 【广发策略戴康团队】当前与4月的市场有何不同?——周末五分钟全知道(12月第4期)

2022.12.18 【广发策略戴康团队】中央经济工作会议·托底与重建——周末五分钟全知道(12月第3期)

2022.12.11【广发策略戴康团队】年底“胜负手”的总结展望——周末五分钟全知道(12月第1期)

2022.11.27【广发策略戴康团队】把握两大政策预期差下的投资机会——周末五分钟全知道(11月第4期)

2022.11.20【广发策略戴康团队】分歧中前行——周末五分钟全知道(11月第3期)

2022.11.13【广发策略戴康团队】把握年底“胜负手”——周末五分钟全知道(11月第2期)

2022.11.07【广发策略戴康团队】“破晓”就在不远处——周末五分钟全知道(11月第1期)

本报告信息

对外发布日期:2023年2月9日

分析师:

侯蕾:SAC 执证号:S0260122070002

戴康:SAC 执证号:S0260517120004,SFC CE No. BOA313

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,相关客户须经过广发证券投资者适当性评估程序。其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,若使用本微信号推送内容,须寻求专业投资顾问的解读及指导,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

微信扫码关注该文公众号作者