作者:宋彦辰,郭于玮,鲁政委

在2020年7月的报告中,我们曾指出,当银行间隔夜质押式回购交易量偏高时,易引发央行对于资金空转的干预,导致流动性的收紧。2023年以来银行间质押式回购成交量屡创新高,6月隔夜回购成交量亦已逼近8万亿,是否会引发央行对于资金面的干预?

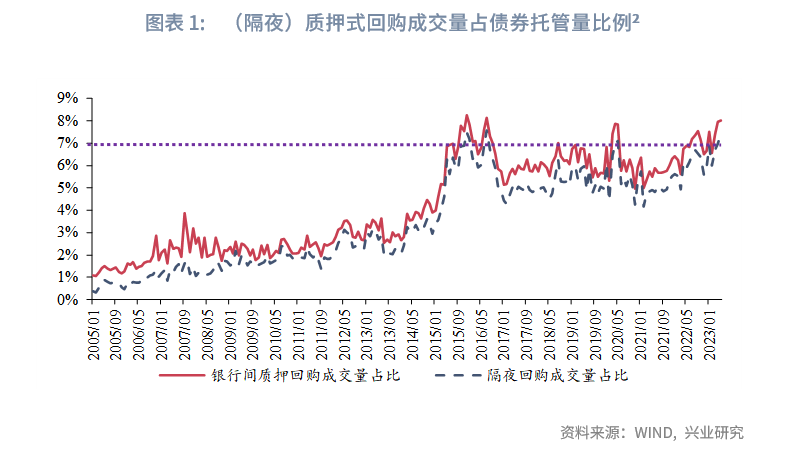

通过计算银行间质押式回购量占全部债券托管量的比重,可以一定程度反映债券市场杠杆率水平。历史数据显示,当日度质押回购成交量的月内最高值占总债券托管量的比例超过7.5%,或隔夜回购成交量的月内最高值占债券托管量的比例超过7.0%,往往会触发央行对于资金空转行为的干预。

历史上质押回购成交量占债券托管量比例稳定突破7.5%警戒值的情况共发生过三次:一是2015-2016年;二是2020年;三是2023年4月以来。前两次的经验显示,当经济面临下行压力时央行对债市杠杆的容忍度上升,直到经济好转后才会进行干预。当前经济下行压力犹存,流动性可能维持充裕,不过回购规模已经偏高,如果经济好转后流动性收紧,其带来的流动性风险也需密切关注。

当银行间市场流动性充裕,资金滞存在金融体系而未流向实体经济时,易引发央行对于资金空转的干预,导致流动性的收紧。在2020年7月的报告中[1],我们曾指出,当银行间市场隔夜质押式回购交易量超过3.5万亿,或当隔夜交易占比超过90%,易引起央行的关注,进而回笼资金。伴随着债券市场的发展,隔夜回购交易量早已突破3.5万亿,今年以来银行间质押式回购成交量屡创新高,6月多个交易日连续保持在8万亿以上,隔夜回购成交量亦已逼近8万亿。当前回购额屡创新高是否会引发央行对于资金面的干预?本文将依据债市容量的变化重新计算合意的银行间隔夜回购规模,并思考央行对于当前流动性容忍度情况。在“资产荒”的大背景下,机构投资者往往选择加杠杆的方式以增厚收益。一方面,在负债端压低久期借入低成本资金,在资产端购入长久期债券,通过期限错配的方式获取期限利差带来的收益;另一方面,再将持有的债券作为质押品,继续拆入低成本资金,购买更多债券,通过加杠杆的方式进一步增厚收益。当实体经济下行,市场缺乏足够优质高收益资产时,金融机构尤其倾向用“滚隔夜”的方式增厚收益,导致资金滞存在金融体系内部,形成资金“空转”的局面。由于期限错配的存在,金融机构需要持续质押手中的债券来滚动融入短期低成本资金,因此通过计算银行间市场质押式回购量占全部债券托管量的比重,可以一定程度反映债券市场杠杆率水平,以此衡量资金空转的程度。历史数据显示,当日度质押回购成交量的月内最高值占总债券托管量的比例超过7.5%,或隔夜回购成交量的月内最高值占债券托管量的比例超过7.0%,往往会触发央行对于资金空转行为的干预,上述指标一定程度可视作央行对于银行间杠杆的警戒值。

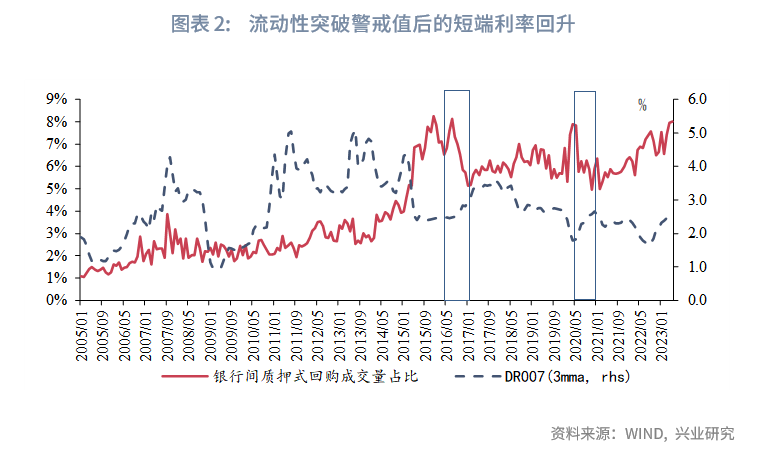

2005年至今,质押回购成交量占债券托管量比例稳定突破7.5%警戒值,共发生过三次。第一次发生在2015年至2016年。2015年由于经济下行压力,央行年内连续降息,7天期逆回购利率从年初的3.85%一路降至年末的2.25%。宽松的货币政策释放出大量流动性,资金空转加剧,回购成交量占比在2015年10月突破7.5%警戒值,于12月进一步上行至8.2%。进入2016年,回购占比在年初小幅回落后,于年中再度走高至8.1%。于是央行着手回收市场上的流动性,资金利率快速回升,从年中的不足2.50%快速升至年末的3.08%。此外,监管机构于2017年年初还出台了一系列文件[3],通过严监管加速推进金融去杠杆。第二次突破警戒值出现在2020年。2020年世纪疫情暴发,为应对疫情的冲击,央行主动维持宽松的货币政策,银行间市场流动性充足,新的一轮资金空转出现。回购成交量占比于4月和5月突破警戒值,上行至7.9%附近。进入5月下旬,央行逆回购和中期借贷便利操作风格明显偏向谨慎,通过边际收紧流动性来干预资金空转的局面。短端资金利率DR007从5月1.67%快速上行至6月2.19%。2015年-2016年以及2020年的经验显示,当银行间质押式回购成交量在债券总托管量的比例超过7.5%、或是隔夜回购成交量占比超过7%,易引发央行对于流动性过剩的关注,进而导致流动性收紧。第三次则发生于2022-2023年。下文将对2023年的情况进行详细的分析。

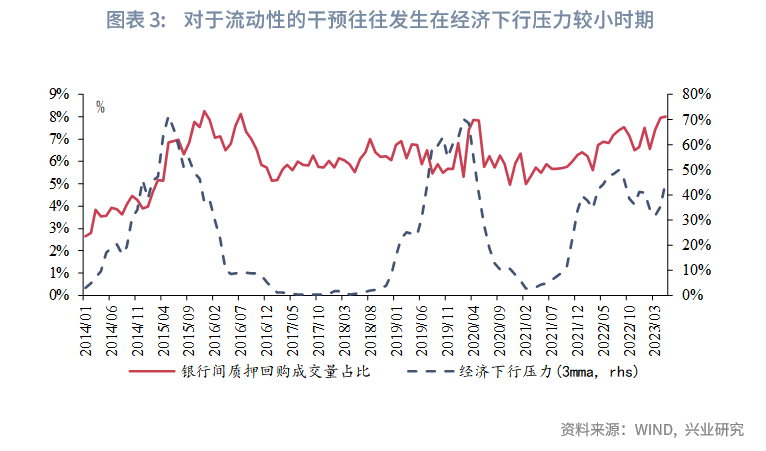

2022年在疫情的影响下,我国经济面临需求收缩、供给冲击和预期转弱的三重压力,央行先后于2022年4月和12月两次降准,并于8月降息。由于实体经济融资需求较弱,央行释放的流动性并未完全流向实体经济,一定程度存在资金空转现象,回购成交量占比于2022年9月突破7.5%警戒值。2023年为进一步呵护实体经济融资需求,央行于3月末降准,而后4月和5月回购占比再度走高至8.0%。进入6月,连续多个交易日回购成交量突破8万亿,而隔夜回购成交量亦逼近8万亿。6月13日,央行再度下调7天期逆回购利率,在货币政策的进一步宽松下,回购占比或呈现继续走高态势。回购规模与占比的上升是否会引发央行公开市场操作逻辑变化,导致流动性边际收紧,并带来类似2016年下半年和2020年年中的短端利率上行?央行对于资金空转的干预根植于对金融风险的防控,以及对货币政策传导的疏导,但上述目标并不是静态和孤立的,受到其他政策目标的影响。观察历史表现,尽管2015年第四季度回购成交量占比维持高位,并创下有史以来新高;然而由于经济下行压力较大[4],防空转让位于稳增长目标,央行在2015年末和2016年初的较长时间里保持了对于加杠杆行为的容忍。进入2016年,工业企业利润总额累计同比时隔一年转正,3月PMI重回荣枯线以上,第一季度GDP同比录得6.90%,高于当年经济增速目标6.50%。宏观数据表明,经济下行压力已经得到有效缓解。对于年中出现的金融加杠杆,央行体现出了较低的容忍度,推动短端资金利率快速上升,回购占比亦快速回落。2020年年初疫情暴发,2月PMI俯冲至35.7%,工业企业利润同比下跌38.3%,失业率冲高至6.2%。为应对经济下行压力,央行主动维持资金面宽松,4月DR007均值降至1.62%,回购额占比亦走高至4月和5月的7.9%附近。进入5月后,城镇调查失业率开始下行,PMI亦自3月起持续高于枯荣线,第二季度GDP同比录得3.10%,宏观经济已呈现企稳向好的趋势。稳增长的压力缓解后,央行关注点重新回到防金融空转上,货币政策从“抗疫”逐渐转向常态化,逆回购主要根据流动性缺口进行“削峰填谷”,公开市场操作风格更加审慎。伴随着流动性逐渐回笼,资金面转向紧平衡,机构滚隔夜套利空间逐渐缩小,回购占比亦快速回落。今年3月降准后,尽管4月和5月回购占比向上突破7.5%警戒值,但由于4月固定资产投资和工业增加值环比双双转负,4-5月PMI连续低于枯荣线,经济下行压力明显提升,不仅流动性未收紧,6月中旬央行还进一步降息。因此,在稳增长压力的掣肘下,央行对于流动性过剩的容忍度或相应提高,在经济下行压力消退前,央行调整当前公开市场操作逻辑的动机较弱,大幅收回流动性拉升短端利率的可能性相对较低。值得注意的是,继6月降息后,当局研究出台一系列拉动内需的举措,稳增长政策有望加码。若稳增长压力未来逐渐缓解,需关注央行公开市场操作变化带来的流动性风险。

注:

[1]请见我司2020年7月报告《逆回购密码:3.5万亿和90%——货币市场和流动性周度观察2020年第22期》。

[2]将月内各个交易日质押式回购成交量的最高值视为当月值。

[3]2017年初银保监会发布《关于银行业风险防控工作的指导意见》,并下发《关于开展银行业“监管套利、空转套利、关联套利”专项治理工作的通知》。

[4]兴业研究宏观市场部6月报告《本轮宽松还有降息空间吗》中建立模型对降息概率进行拟合,用降息概率作为经济下行压力的测量。

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。