作者:鲁政委,郭于玮,蒋冬英,程子龙,张励涵,蔡琦晟,宋彦辰

2023年6月的主要宏观数据将在2023年7月10日前后陆续发布。我们在此对相关宏观数据进行前瞻,并以此为基础对2023年7月的政策情况给出研判。

数字格局:社融同比显著回落,PPI同比触底。在增长方面,受基数走高影响,工业增加值、社零同比将继续回落,建筑业高频指标未有改善,或指向固投同比继续放缓。在物价方面,6月CPI同比维持低位,7月关注转负风险;6月PPI同比降幅继续扩大,或为年内低点。在社融方面,楼市同比走弱,政府债券继续同比少增,社融同比可能明显回落。

情绪预期:校准预期。第二季度经济放缓后,市场期待更多稳增长政策能够在第三季度出台。7月政治局会议将召开,是市场校准政策预期的重要窗口期。

政策预期:加大宏观调控力度。进入第三季度后,GDP同比基数走高,稳增长力度可能加大:一是地方债发行与基建投资有望提速;二是流动性维持充裕,年内降准、降存款利率仍有空间;三是继续因城施策优化楼市需求端政策。

工业增加值同比:2.7%,较上月下降0.8个百分点2023年6月工业增加值将继续保持回落趋势,外需的疲弱或继续压制工业增加值同比读数。工业品开工率方面,部分工业品如粗钢产量出现反弹,但动力煤库存在夏季高温来临时依旧高企。房地产销售方面虽然环比出现季节性反弹,但同比或受去年基数影响继续下行。预计6月工业增加值同比或下降至2.7%,较5月当月同比下降0.8个百分点。

在出口方面,海外需求不足叠加高基数效应,出口增速仍将低位运行。从基数效应看,2022年6月出口环比值录得7.1%,为2010年以来的最高值,较高基数将拉低次年6月出口的同比读数。从海外需求看,以美国为代表的发达经济体景气下行拖累全球需求。6月美国Markit制造业PMI录得46.3%,为近6个月以来的最低值。6月制造业PMI新出口订单较前月下降0.8个百分点至46.8%,连续3个月位处荣枯线以下,折射我国出口仍面临需求不足的挑战。

在进口方面,国内需求不足叠加大宗商品价格下行,进口增速继续承压。6月制造业PMI进口较前月下降1.6个百分点至47.0%,进口需求不足将拖累进口同比读数。同时,6月原油现货价同比跌幅进一步走阔至40.0%,这或从价格层面拖累进口读数。

固定资产投资同比:3.9%,较上月下降0.1个百分点2023年6月固定资产投资累计同比增速预计录得3.9%,较上月下降0.1个百分点。基建投资仍是稳投资的重要抓手。中国电建新签合同金额同比回升,电力设施投资或将进一步对基建投资增速形成支撑。此外,基建施工指标环比也有所改善,6月前三周石油沥青平均开工率较5月环比提升4.4%。而6月以来南方多地发生的强降雨则可能对基建施工带来一定的负面影响。房地产投资方面,6月商品房销售较上月进一步收缩,30城商品房日均成交面积环比下降11.3%,土地成交也未有改善。房地产销售对投资的拖累或将继续扩大。制造业投资方面,库存同比增速仍在下降,企业去库尚未结束,当前制造业投资增速预计仍处于回落通道。

社会消费品零售同比:3.8%,较上月下降8.9个百分点伴随着基数效应的减弱,6月社会消费品零售总额同比涨幅或较上月收窄。餐饮收入方面,假期旅行带动下,服务性消费延续复苏态势。从端午假期出游表现看,出游人数和旅游收入分别恢复至2019年同期的113%和95%;人均旅游支出约恢复至2019年同期的84%,和“五一”假期大致持平。市内出行方面季节性小幅回落,6月19城地铁客运量较5月环比下跌1.0%。从电影票房来看,5月日均票房较4月环比增长0.4%,日均票房约相当于2019年同期水平的80%,低于5月的93%。

商品零售方面,伴随着各地促消费政策落地,此前的超额储蓄或逐步释放,拉动消费继续修复。以相对平稳的2019年为基数,4月和5月一般商品零售的年化复合增速均录得3.7%,边际减弱趋势或在6月逆转,下半年一般商品零售将逐渐发力,成为社零增长的重要贡献项。汽车消费方面,2022年6月1日起执行购置税优惠政策,在高基数效应下,6月汽车或逐渐从贡献项滑向拖累项。此外,各大电商平台未公布“618”成交金额(GMV),据星图数据统计,“618”购物节全网销售总额7987亿元,较2022年同比增长14.8%,低于2022年和2021年同期增速20.3%和26.5%[1]。GDP同比:6.7%,较上季度提高2.2个百分点工业方面,4-5月工业增加值同比持续不及市场预期,6月制造业PMI仅边际企稳,因此第二季度工业GDP同比可能在3.9%左右。建筑业方面,尽管第二季度新开工项目减少,建筑业活动较为低迷,但PPI同比降幅较阔,可能推升建筑业实际GDP同比读数。服务业方面,服务业生产指数与服务业GDP密切相关。4-5月服务业生产指数同比的两年平均增速均在3.5%以下,考虑到未进入服务业生产指数统计的第三产业活动可能更具稳定性,因此,第二季度第三产业GDP两年平均增速可能在4%附近。

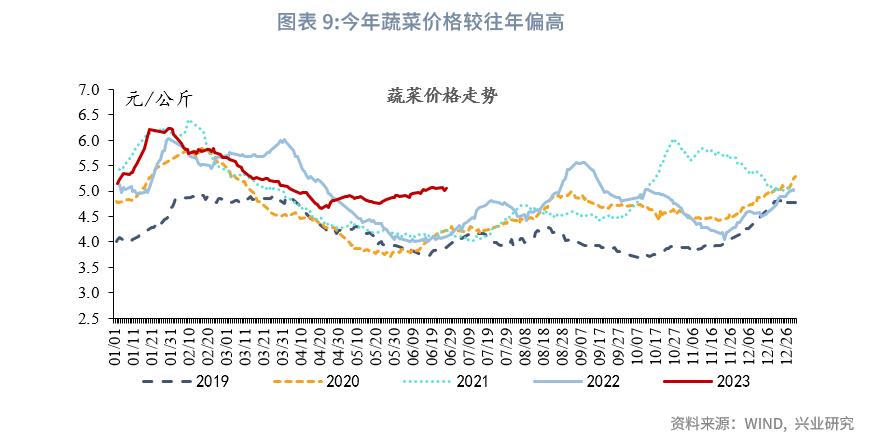

PPI同比:-5.2%,较上月下降0.6个百分点6月工业品价格整体小幅震荡,各个品种间涨跌互现,部分品种波动较大。原油价格6月份环比下降1.8%,OPEC供给侧调节或对油价形成支撑,但油价上涨需要中美同步结束主动去库存周期,短期油价或维持震荡态势。国内定价商品则结束此前的趋同下跌走势,品种间涨跌互现。黑色系中螺纹、铁矿环、焦炭环比2.6%、10.9%、-1.6%。水泥价格出现下行,环比-6.9%。有色金属价格表现相对平稳,铜、铝环比2.2%、-3.4%。综合来看,受到去年高基数的影响,6月PPI同比预计录得-5.2%。6月主要消费品整体维持小幅震荡态势。6月猪价低位继续下行,环比-1.5%,能繁母猪产能去化进度较慢,压制猪价。鲜菜价格则逆势上涨,6月环比3.0%。整体CPI读数或维持低位震荡,预期6月CPI同比预计录得0.2%。

新增人民币贷款:2.05万亿,较上月增加0.69万亿新增社融规模:3.00万亿,较上月增加1.44万亿在信贷方面,6月票据利率自月初开始整体下行,6个月票据利率与6个月NCD利率利差仍然较大,反映融资需求较弱。其中,从居民端来看,房地产市场销售疲弱,6月30大中城市商品房成交面积同比转负,居民贷款需求仍然较弱。从企业端来看,企业利润仍在磨底,企业投资扩张需求较弱。另一方面,6月高频数据显示企业生产活动放缓,建筑业新开工进度较慢,6月水泥库容比继续走高,主要钢材库存去化缓慢,沿海八省煤炭日耗整体下行,企业贷款需求不足。整体而言,6月新增贷款或继续同比少增,预计规模为20500亿,对应的贷款同比增速为10.8%。在社融方面,政府债券方面,预计6月政府债券继续同比少增。从专项债来看,2023年第二批地方债额度已于5月中旬下达,但地方债净融资高峰将在第三季度。企业债券方面,预计6月企业债净融资规模翻正,但仍然同比少增。综合来看,6月新增社融预计为3.00万亿,对应的社融同比增速为8.8%。

在M1方面,6月30大中城市商品房成交面积同比转负,录得-39.3%,楼市销售冷淡拖累M1。结合季节性因素,6月M1同比预计较5月下降1.2个百分点。在M2方面,6月信贷、社融预计将有较大幅度的同比少增,6月M2同比可能较5月下降0.4个百分点。6月股份行NCD 3M:2.00%,较上月下降9bp央行第二季度货币政策委员会例会提出,“要克服困难、乘势而上,加大宏观政策调控力度”。从建筑业PMI的预期分项、大宗商品的高频指标来看,广义财政力度还未明显提升,此时维持流动性宽松的必要性较强。同时,作为跨半年之后的第一个月,7月的流动性通常较为宽松。因此,7月DR007和NCD利率中枢都有望较6月进一步下降。不过,需要注意的是,7月起发行的6个月NCD将跨年。根据新的资本管理办法,3个月以上NCD和3个月以内NCD的资本占用成本相差30bp左右,6M-3M期限利差将相应走阔。

注:

[1] 资料来源:星图数据,数据报告,[2023/06/28],http://www.syntun.com.cn/datanews/hotspot.html

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。